Abcellera 1ª Parte - Cortoplacismo activa oportunidad

El cambio de rumbo hacia una visión de más largo plazo e ingresos "one-off" del pasado podrían estar generando pavor a un mercado que no analice la situación con la profundidad requerida.

1. Qué hace AbCellera y por qué surge la oportunidad

Quiero dedicar esta publicación al caso de AbCellera, un valor que ha llamado mi atención por su precio de cotización actual en relación al valor real de sus activos.

AbCellera es una empresa biotecnológica con sede en Vancouver, Canadá. Desde su fundación en 2012 se especializa en el descubrimiento y desarrollo de anticuerpos terapéuticos para abordar enfermedades complejas. Su enfoque combina tecnologías de vanguardia, como microfluidos e inteligencia artificial, para identificar rápidamente anticuerpos específicos en el sistema inmunológico humano, acelerando la creación de tratamientos para condiciones como el cáncer, enfermedades infecciosas y trastornos metabólicos. A través de colaboraciones con grandes farmacéuticas y programas propios, AbCellera transforma su plataforma tecnológica en soluciones médicas.

Veamos rápidamente que son esos dos conceptos de “microfluidos” e “IA”:

Microfluidos: Imagina un laboratorio en miniatura, más pequeño que una gota de agua, que permite a AbCellera analizar millones de células individuales una por una. Usan pequeños canales y chips para atrapar células que producen anticuerpos (que son las proteínas que combaten las enfermedades) y estudiarlas con gran detalle. Esto les ayuda a encontrar los mejores anticuerpos rápidamente. Sería como buscar una aguja en un pajar, pero con una lupa de enorme precisión.

IA: La IA (que ya conoceremos todos/as a estas alturas) supone para Abcellera el disponer de un cerebro digital que procesa toneladas de información de esas células. Analiza datos complejos para identificar patrones y elegir los anticuerpos más prometedores para convertirse en medicamentos. Básicamente, supone el disponer de un asistente súper inteligente que revisa millones de opciones en poco tiempo y te dice cuáles son las mejores para tratar enfermedades como el cáncer o infecciones.

En 2021, mismo año de su IPO, llegó a cotizar a más de 70$ fruto de sus altas perspectivas de crecimiento y una promesa de transformar por completo la medicina del futuro, permitiendo una mayor rapidez en el descubrimiento de anticuerpos, así como un sistema más eficiente y versátil, lo que generaría en última instancia la aparición acelerada de nuevos fármacos.

AbCellera se propuso revolucionar la investigación farmacéutica con una plataforma que actúa como un "sistema operativo" para el descubrimiento de anticuerpos terapéuticos. Similar a cómo Windows o macOS optimizan el uso diario de la tecnología, o cómo Palantir transforma la gestión de datos en diversos sectores, AbCellera integra las dos herramientas vistas anteriormente para acelerar y optimizar el desarrollo de medicamentos. Esta visión ambiciosa impulsó su capitalización de mercado a más de 20,000 millones de dólares en su punto álgido, aunque actualmente se sitúa en torno a los 600 millones, donde como veremos a continuación podría estar dando una gran oportunidad de entrada.

Mi hipótesis en este caso es que el valor real del negocio actual es mucho mayor al que cotiza actualmente, y que el descenso en su cotización del 95% desde su salida a bolsa podría haberse debido a múltiples factores sin que ninguno de ellos comprometa sus opciones de éxito a futuro:

Ingresos one-off por el Covid

Cambio de modelo a uno que castiga el corto plazo

Necesidad de lustros para desbloquear su potencial

Poco apetito por el riesgo desde la última burbuja

Sobrevaloración manifiesta en 2021

2. Fuentes de ingresos actuales

AbCellera opera con un modelo de negocio multifacético centrado en su plataforma de descubrimiento de anticuerpos impulsada por IA. Sus ingresos provienen de diversas etapas del ciclo de vida del desarrollo de fármacos, lo que le permite capturar valor a corto, medio y largo plazo. Podríamos desglosar sus fuentes de ingresos de la siguiente manera:

2.1. Research fees:

Constituyen una porción significativa y recurrente de los ingresos de AbCellera. Estas tasas se generan por el trabajo de descubrimiento de anticuerpos que la empresa realiza para sus socios (compañías farmacéuticas y biotecnológicas). Los socios pagan a AbCellera por el acceso y uso de su plataforma tecnológica para identificar y generar candidatos a anticuerpos terapéuticos.

Para entenderlo de manera sencilla, debemos saber que estos anticuerpos terapéuticos son esenciales en el desarrollo de nuevos fármacos debido a su capacidad para dirigirse específicamente a moléculas o células implicadas en enfermedades, ofreciendo tratamientos más precisos y efectivos.

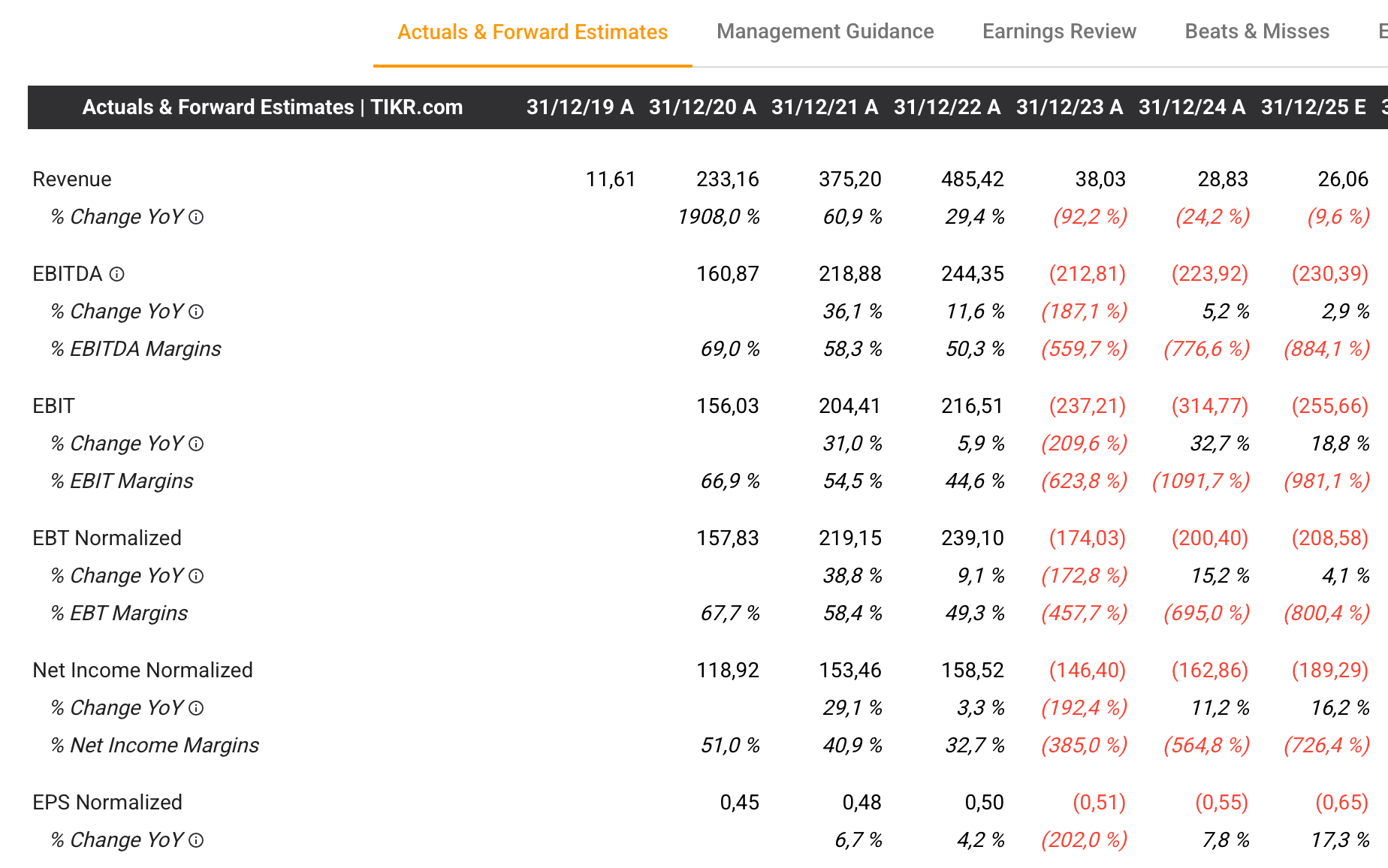

Como podemos ver en la siguiente imagen, esta fuente es, en la actualidad, prácticamente la totalidad de los ingresos generados en los trimestres actuales:

Como se observa en la imagen anterior y en informes previos, los ingresos de AbCellera están disminuyendo. Esta tendencia es evidente para el mercado, que percibe la situación de forma general sin entrar en detalles específicos. Los ingresos no solo cayeron del primer trimestre de 2024 al primer trimestre de 2025, sino que también se redujeron significativamente del año completo 2023 ($38m) al año completo 2024 ($28.8m). Así, una compañía que prometía un alto crecimiento ha visto no solo una interrupción en su expansión, sino una fuerte contracción en sus ingresos.

Entonces, ¿qué ha pasado en este segmento que es tan importante (principal fuente de ingresos) para que la compañía decrezca de esa manera? A finales de 2023 la compañía dio un vuelco general a su estrategia. Comenzó a ver que estos research fees eran una fuente importante de ingresos y que funcionaban, pero una parte de ellos no disponían de la calidad suficiente para ser importantes en el futuro. Ya fuera por el cliente, o el propio proyecto sobre el que trabajaba, AbCellera cambió de perspectiva pensando que una parte de ese tiempo podía dedicarse a investigar sus propias soluciones.

AbCellera comenzó operaciones en 2012, y tras 10 años de operaciones, I+D y la optimización de sus plataformas basadas en IA y Big Data, había llegado el momento donde consideraban que estaban preparados para acometer sus propios programas desde 0 intuyendo que, a futuro, estos tendrían incluso mayor efectividad e ingresos que los que pudieran desarrollar terceros.

Por lo tanto, AbCellera decidió mantener los research fees más valiosos en cuanto a cliente y proyecto, reduciendo los que a largo plazo no les llevaban a una situación competitiva óptima, para poder dedicar esfuerzos en la búsqueda de soluciones propietarias.

Fruto de este cambio de paradigma, los ingresos en research fees, y por lo tanto, los ingresos totales, han ido descendiendo desde 2023 al mismo tiempo que las inversiones propias aumentan. Los inversores han tomado este hecho como el final del negocio (difícil entender lo que debería ser una compañía de alto crecimiento en decrecimiento) y esto explica la capitalización actual.

Sin embargo, a través de varios aspectos que conoceremos a continuación, podemos intuir que el valor real de la compañía no ha disminuido.

2.2. Licensing revenues:

La segunda fuente de ingresos son los licensing revenues. Estos son los también llamados upfront payments, pagos que AbCellera recibe al inicio de un acuerdo de licencia o colaboración con un socio. Estos pagos representan una compensación por otorgar acceso a sus anticuerpos descubiertos o a su tecnología de descubrimiento, al igual que por el valor potencial de la molécula licenciada. En resumen, los upfront payments reflejan una parte del valor esperado de la molécula. Esta partida es muy interesante ya que proporciona efectivo inmediato, lo que es crucial para financiar operaciones, investigación y desarrollo de nuevos programas.

Sin embargo, los upfront payments son esporádicos y dependen de la firma de nuevos acuerdos (lo que ocurre en fechas señaladas), lo que puede hacer que los ingresos a través de esta fuente varíen significativamente entre trimestres y, sobre todo, años.

2.3. Milestone payments:

A medida que los programas de descubrimiento de anticuerpos en colaboración con sus socios avanzan a través de las diferentes etapas de desarrollo clínico y regulatorio (inicio de ensayos clínicos, aprobación regulatoria, etc), AbCellera es elegible para recibir pagos por hitos previamente pactados.

Estos pagos pueden ser sustanciales y representan el éxito continuado de los anticuerpos descubiertos en la plataforma de AbCellera. Por supuesto, la recepción de estos pagos está supeditada al éxito de los programas de desarrollo de sus socios. El “problema” aquí radica en una de las claves de esta tesis, y es que para ponernos en contexto, la llegada de una posible solución a la Fase 1 desde su descubrimiento puede lleva hasta 5 años y medio. De igual manera, desde esta Fase 1 a la autorización de comercialización, el período de espera es de 7 a 10 años. O lo que es lo mismo, el trabajo desarrollado por AbCellera es “ciego” para el mercado, pues sólo ellos saben la cantidad de fuentes de ingresos que pueden estar generando para el futuro.

Por lo tanto, esta fuente de ingresos está supeditada al avance de los diferentes programas. Definiremos programas a los proyectos de desarrollo de anticuerpos terapéuticos que la compañía lleva a cabo, ya sea de manera interna o en colaboración con socios farmacéuticos (recordemos que últimamente han priorizado los primeros, y por eso el decrecimiento en ingresos). Estos programas abarcan el descubrimiento, diseño y desarrollo de anticuerpos monoclonales con potencial, según la propia compañía, para ser tratamientos de primera clase (first-in-class) o los mejores en su categoría (best-in-class), y dirigidos a diversas indicaciones médicas, como enfermedades autoinmunes, condiciones endocrinas y metabólicas, cáncer u otras necesidades médicas no cubiertas.

A medida que estos programas avanzan, los pagos por hitos (milestone payments) se perciben como más cercanos. Según información proporcionada por AbCellera, al cierre de 2024, la compañía cuenta con un total de 96 programas. De estos, 51 permanecen activos (es decir, en desarrollo o "vivos"), según la estimación actual.

Como podemos ver en la imagen, una vez descubiertos, AbCellera, según las necesidades y objetivos, puede desarrollarlos por sí mismo (14 activos a la fecha) o transferirlos a un partner, de los cuales actualmente hay 37.

También se nos facilita el dato de que de estos 51 programas activos, 4 de ellos están en desarrollo clínico, 5 en preclínico y 42 en fase de investigación. Cuando hablamos de “en desarrollo clínico” nos referimos a las etapas de desarrollo de un medicamento o tratamiento en las que se realizan ensayos clínicos en humanos para evaluar su seguridad, eficacia y otros parámetros. Estas fases están reguladas por autoridades sanitarias y se dividen en Fase 1, Fase 2, Fase 3 y Fase 4.

Estos 4 “elegidos” podemos de igual manera saber que son dos programas propios de AbCellera (ABCL635 y ABCL575, y que suponen los primeros frutos de su cambio de enfoque a finales de 2023 , un programa en colaboración con Abdera Therapeutics también en Fase 1 y otro en misma fase perteneciente a un cliente secreto (por necesidad de privacidad del mismo). Algo interesante que he encontrado a este respecto es que el programa con Abdera Therapeutics ya era Fase 1 desde 2024, y considerando que el intervalo medio hasta pasar a Fase 2 puede ser de 6 meses a 2 años, es posible que en no demasiado tiempo pudiese haber alguna novedad respecto a este programa, tanto positiva como negativa.

Avanzando en el gráfico, vemos 5 programas en fase preclínica. Esta fase es la etapa del desarrollo de un medicamento o tratamiento que ocurre antes de los ensayos clínicos en humanos. En esta fase, las investigaciones se realizan en laboratorio (in vitro) y en modelos animales para evaluar la seguridad y eficacia preliminar. El objetivo es recopilar datos suficientes para justificar la seguridad y el potencial terapéutico del compuesto antes de probarlo en humanos (Fase 1).

Lo interesante aquí es que este desarrollo preclínico, si generalizamos, puede tomar de 1 a 5 años. Si nos centramos en anticuerpos monoclonales, actividad principal de AbCellera, podríamos concretarlo en un promedio de 2 a 3 años. Esto es así porque las plataformas modernas, como la de AbCellera, aceleran la identificación y optimización de anticuerpos. Además, estos anticuerpos suelen tener perfiles de seguridad predecibles, ahorrando tiempo en ensayos. Como conclusión a este punto, estos 5 programas en fase preclínica podrían ir avanzando a Fase 1 de manera escalonada, y aportando nuevos ingresos en este apartado de milestone payments.

Nos quedaría saber algo sobre los 42 programas en fase de investigación, y a este respecto, en el informe de la compañía se nos ofrece una información creo que muy valiosa considerando la capitalización actual del negocio:

Lo último que cabe preguntarse es cómo podría conformarse este segmento de ingresos a futuro, y AbCellera nos da unas estimaciones de lo que podrían generar, en suma, todos los programas actuales.

Como se desprende del informe anual de AbCellera de 2024, la fase preclínica podría generar ingresos por hitos de aproximadamente $100 millones a través de sus 42 programas en investigación, siempre que avancen a la siguiente etapa. Si estos programas progresan a la fase clínica, los pagos por hitos podrían alcanzar los $1,110 millones. El siguiente hito, la fase regulatoria, implica un período estimado de 4 a 7 años desde el inicio de la Fase 1, dependiendo de la rapidez de los ensayos clínicos y las aprobaciones regulatorias.

La fase de comercialización, que representa el 63% de los ingresos potenciales por hitos, es sin duda la más significativa. Estos flujos de caja (estimados de hasta $8.700 millones en total), proyectados a largo plazo, se volverán más relevantes para el mercado a medida que los programas avancen y se acerquen a su culminación. En este sentido, AbCellera tiene una ventaja temporal: cada año que pasa, los flujos futuros están más cerca, lo que, bajo un modelo de valoración por flujos de caja descontados, incrementa el valor presente de la compañía. Por lo tanto, el tiempo juega a favor de AbCellera, ya que el progreso de sus programas en el pipeline debería traducirse en una apreciación sostenida de su valor en el mercado aún estando lejos la llegada de dichos flujos.

2.4. Royalties:

Llegamos a la última fuente de ingresos de AbCellera. Esta es una fuente de ingresos a más largo plazo pero potencialmente la más lucrativa. Una vez que un anticuerpo descubierto a través de la plataforma de AbCellera es desarrollado con éxito, aprobado y comercializado por un socio, AbCellera tiene derecho a recibir un porcentaje de las ventas netas de ese producto terapéutico. Estos royalties ofrecen una participación directa en el éxito comercial de los fármacos, lo que puede generar ingresos significativos y sostenidos durante la vida de la patente del producto.

Aunque no fue una fuente constante, un ejemplo destacado fue el de los royalties asociados con Bamlanivimab (un anticuerpo contra el COVID-19 codesarrollado con Eli Lilly), que generaron ingresos sustanciales tras el Covid. En febrero de 2020, AbCellera comenzó a analizar muestras de pacientes recuperados de COVID-19, y en solo 90 días identificó Bamlanivimab como un candidato prometedor, lo que demuestra la rapidez de su tecnología.

La FDA otorgó una Autorización de Uso de Emergencia para Bamlanivimab en noviembre de 2020 para el tratamiento de COVID-19 de leve a moderado en pacientes de alto riesgo (mayores de 12 años). Inicialmente se usó como monoterapia, pero más tarde se combinó con Etesevimab (otro anticuerpo de AbCellera) para mejorar la eficacia. Más tarde, a inicios de 2022, Bebtelovimab (también de Abcellera) fue diseñado específicamente para variantes de Ómicron, extendiendo su relevancia clínica hasta finales de 2022.

Se estima que la suma de las dos soluciones de Abcellera + Eli Lilly (Bamlanivimab y Bebtelovimab), reportaron a la compañía más de $950 millones en ingresos, algo que podemos intuir sumando los ingresos de 2020, 2021 y 2022 y restando una pequeña cantidad derivada de ingresos no relacionados.

Este caso es, para mí, una muestra clave de la calidad como negocio de AbCellera y de la increíble eficacia de su plataforma de investigación, permitiéndoles desarrollar un anticuerpo eficaz en tiempo récord y en asociación a la farmacéutica más importante de los Estados Unidos. Todo lo demás (lo que ocurre hoy, ha ocurrido y ocurrirá), son circunstancias basadas en el prolongado tiempo de investigación y comercialización de cualquier nuevo fármaco, y no en la menor o mayor calidad del negocio.

Creo que es un buen momento para recordar que este negocio capaz de generar casi un $1.000 millones de dólares en dos años y medio actualmente “se vende” por $600 millones. En esencia, y como veremos más adelante, el mercado está valorando la empresa prácticamente al nivel de su caja neta, lo que implica que su plataforma tecnológica, que ha probado una eficacia excepcional en el descubrimiento de anticuerpos (COVID), su pipeline clínico (con programas como ABCL635 y ABCL575 en Fase 1 que veremos también más tarde) y los activos tanto presentes como futuros, se están ofreciendo a un costo cercano a cero. Esta infravaloración refleja los riesgos percibidos por el mercado, como la incertidumbre en el desarrollo clínico y la dependencia de futuros hitos. Sin embargo, la combinación de su tecnología líder, un pipeline diversificado y un balance sólido sugiere que AbCellera está posicionada para generar un valor significativo a medida que sus programas avancen.

Un último detalle sobre estos royalties es su aumento de valor con el paso del tiempo. En la imagen inferior podemos observar como de 2015 a 2019 los contratos firmados para los mismos eran de entre el 0% y el 4%, para desde 2020 a 2023, la cifra aumentar hasta rangos del 1,5% y el 9%. Si trasladamos esto a un significado empresarial, podemos intuir fácilmente que este aumento en los porcentajes de royalties responde a una cada vez mayor importancia de la plataforma de AbCellera como conductor principal de las investigaciones y desarrollos de todos los programas iniciados con terceros. Básicamente, sería el mismo caso que ocurre cuando Spotify nos va subiendo el precio mensual de su servicio, teniendo constancia de que cada vez dependemos más de él y de que su servicio, como producto, mejora con el paso del tiempo (Idem con Microsoft, Adobe, etc).