Abcellera 2ª Parte

Tras una subida del 40%, el valor real de sus activos podría ser muy superior al que nos muestra su capitalización actual

Continuamos con la segunda parte del análisis de AbCellera, no sin antes destacar los recientes movimientos en su cotización. Desde la publicación de la primera parte de este estudio hace apenas una semana, el precio de la acción ha experimentado un incremento del 40%. En mi opinión, este repunte podría explicarse por la significativa descorrelación que existía previamente entre el valor de sus activos y su capitalización bursátil, que llegó a situarse en tan solo 500 millones de dólares. Esta discrepancia fue precisamente lo que me motivó a analizar la compañía con urgencia. Sin embargo, tras un estudio más profundo, he identificado en AbCellera una oportunidad de inversión muy atractiva que cumple con muchos de los criterios de mi checklist.

Destaco especialmente la visión a largo plazo de su equipo directivo, la calidad de la propia gestión y el potencial "engaño" que supone la ausencia de ingresos recurrentes para una valoración adecuada de la empresa. Este factor puede llevar a subestimar su verdadero valor intrínseco.

Por estas razones, y como ya mencioné, decidí incorporar una posición inicial en mi cartera con la intención de mantenerla a largo plazo. Soy consciente de que un valor como este es susceptible a movimientos especulativos tanto de bajistas como de alcistas. Por ello, considero que las fluctuaciones en el precio de la acción a corto y medio plazo responden más a factores técnicos y al sentimiento del mercado que al núcleo fundamental de esta tesis.

Si esta tesis se materializa, estimo que el valor de AbCellera podría multiplicarse al menos por 100 veces en los próximos 10 años. En consecuencia, cualquier variación en su cotización a corto plazo debe interpretarse como un reflejo de dinámicas de mercado y no como un cambio en los fundamentos que sustentan esta inversión.

5. Activos

Hasta ahora hemos visto las fuentes de ingresos de la compañía, el cambio de modelo dado hacia un pipeline propio (además de la continuación de programas con partners), y la directiva, que podríamos definir como notablemente alineada con los intereses del inversor particular.

Es hora de reflexionar sobre si el precio de este valor es actualmente atractivo y sobre cuál podría ser la tesis del mercado general en torno a ella.

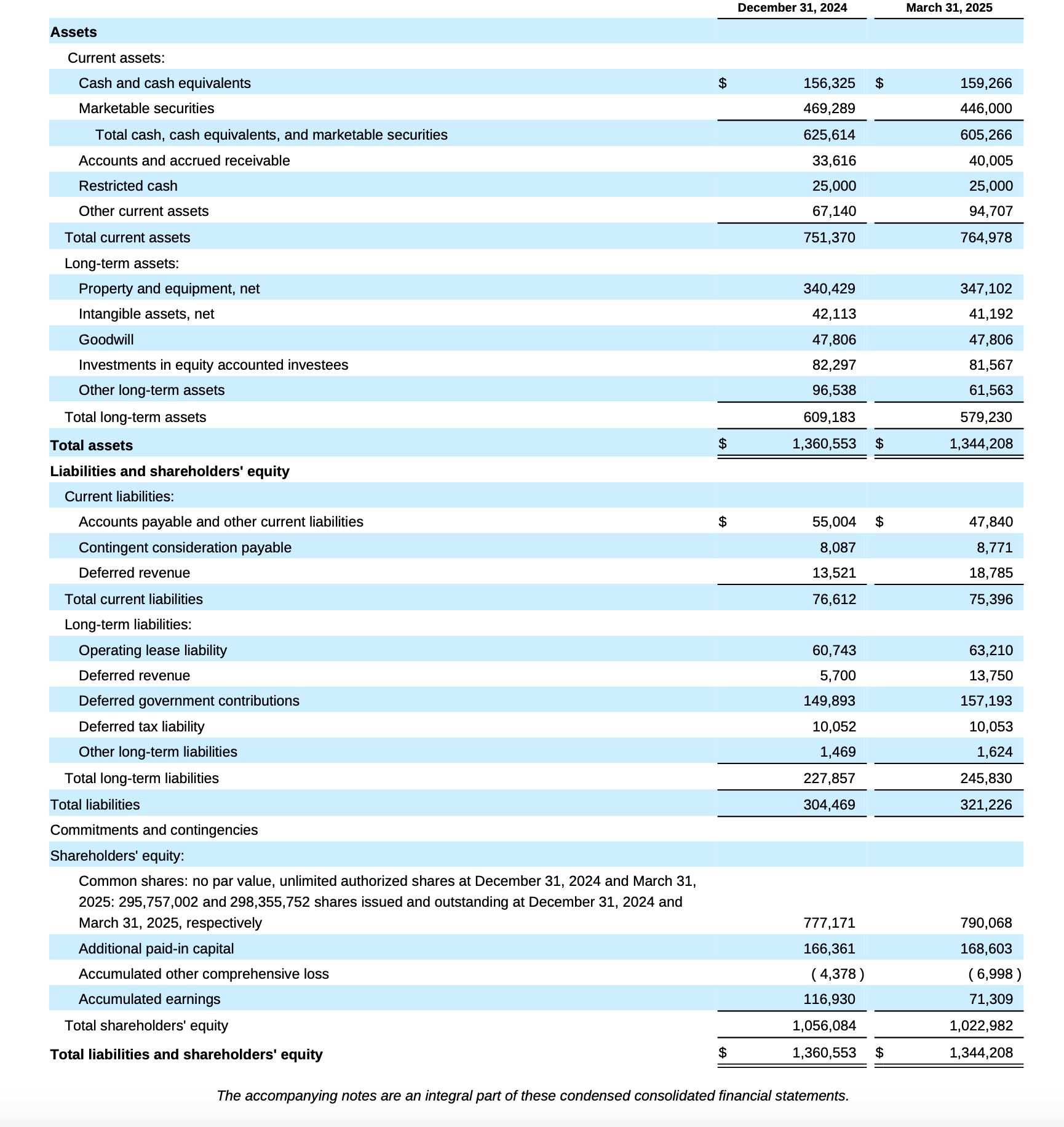

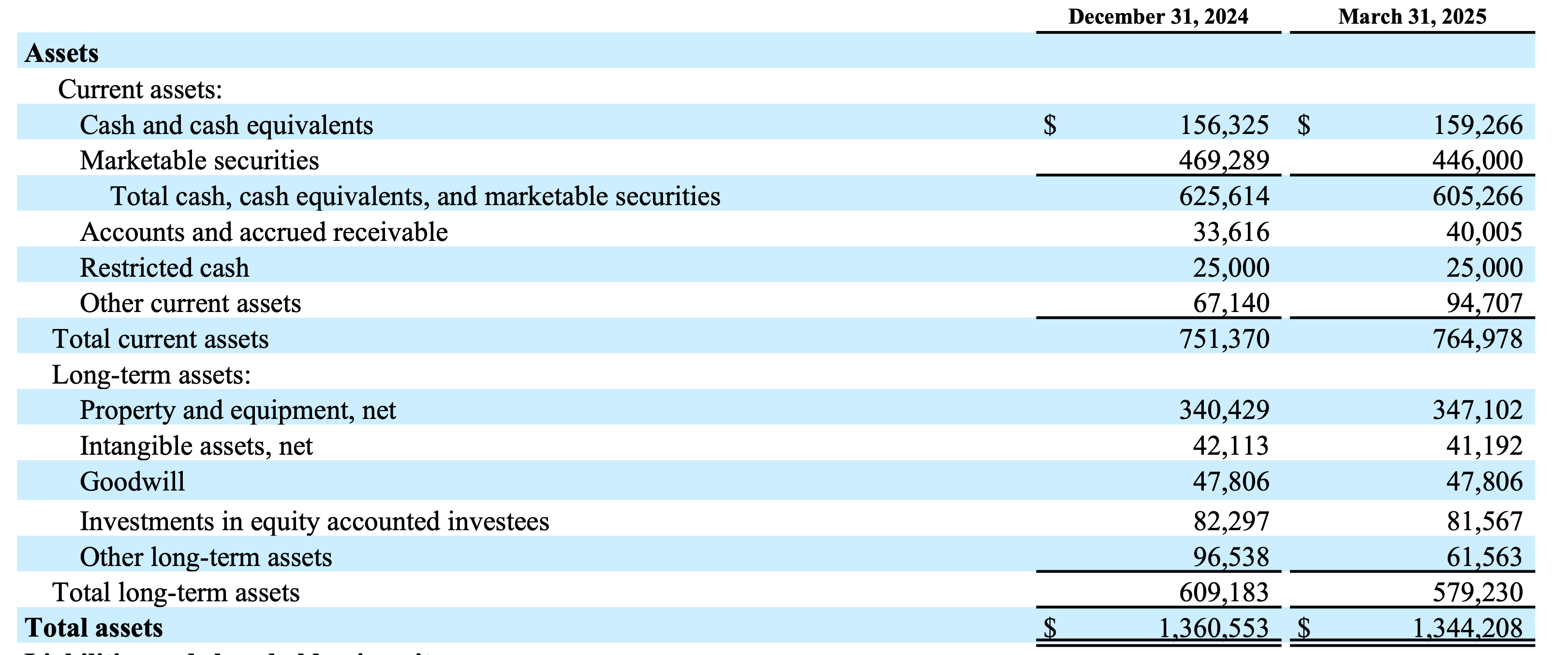

A primer trimestre de 2025, la compañía dispone de una caja $159m y unos marketeable securities (inversiones a corto plazo) de$446m. En suma, tendríamos así $605m en caja. Esto es muy llamativo cuando descubrimos que la compañía no dispone de deuda y los payables se compensan con los receivables. Lo más similar a deuda son las obligaciones de alquileres de algunas instalaciones, que en 2025 suman $63m anuales.

Por lo tanto, una primera mirada nos advierte de que 605m de caja neta residen en una compañía que actualmente capitaliza $600m (algo más después de la reciente subida). Así, cabe preguntarte si podríamos estar pagando la caja neta y recibiendo el resto de activos de manera gratuita, y esto básicamente es así, si bien hay que considerar que lo que el mercado está suponiendo es que esa caja se irá quemando con los años, previsiblemente a unos ritmos de $150m por año, lo que daría al negocio 4 años de vida bajo las actuales circunstancias.

A partir de esta visión del mercado, que no es extraña y podría parecer aceptable, nos queda descubrir si los activos actuales del negocio apoyan la idea de un AbCellera que continuará operando con el paso del tiempo hasta conseguir ser rentable. A día de hoy, todos estos activos los conseguimos “gratis” con el riesgo de que no consigan generar rendimientos en el futuro, en cuyo caso, y tras una hipotética quiebra, es lógico pensar que se venderían.

Creo que es un buen momento para dar un repaso a estos activos, algunos tangibles y otros intangibles, pero creo que todos ellos muy interesantes.

5.1 Plataformas de investigación especializadas

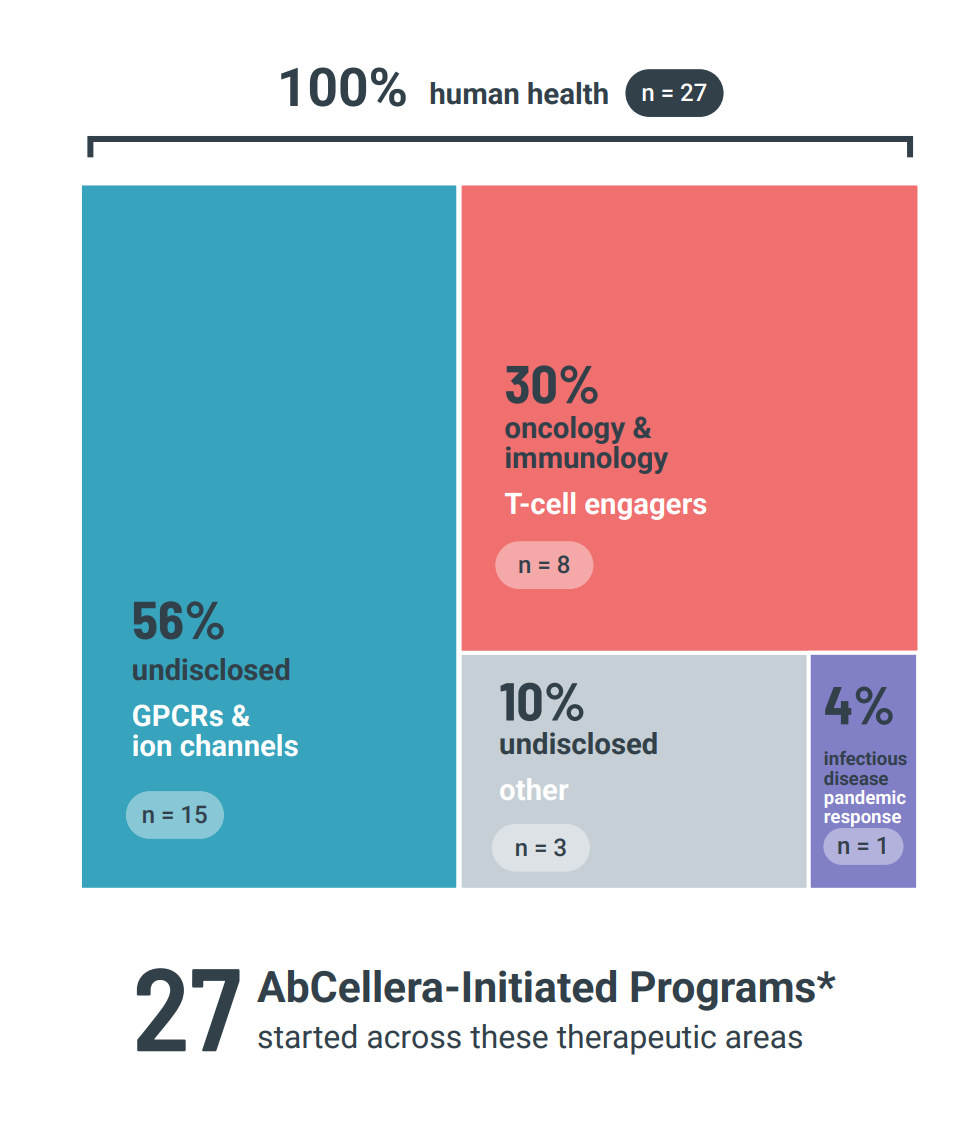

Estos dos conceptos que veremos a continuación son la clave para entender por qué AbCellera se considera una empresa de vanguardia y cuál es su ventaja competitiva a largo plazo. Representan dos de las áreas más difíciles y, a la vez, más valiosas de la biotecnología moderna. A continuación hablaremos de los T-cell Engagers y los GPCR y Canales Iónicos. Ambas capacidades han permitido desarrollar a AbCellera un total de 27 programas propios, y podríamos considerarlos los “activos intangibles” a partir de los cuales generar nuevas soluciones.

5.1.a. T-cell Engagers:

Imagina que tu sistema inmunitario tiene unos "soldados de élite" llamados Células T (o linfocitos T). Su trabajo es encontrar y destruir células peligrosas, como las células cancerosas. Sin embargo, las células cancerosas son expertas en el camuflaje. Desarrollan trucos para hacerse invisibles a las Células T, de modo que los soldados pasan de largo sin reconocerlas como enemigas.

Un T-cell engager es un anticuerpo súper especial que actúa como unas esposas moleculares. A diferencia de un anticuerpo normal que tiene dos "brazos" idénticos para agarrar una sola cosa, este tiene dos brazos diferentes. Un brazo está diseñado para agarrar una proteína específica que se encuentra en la superficie de la célula cancerosa; mientras, el otro brazo está diseñado para agarrar una proteína específica en la superficie de la Célula T.

Al agarrar a ambas células a la vez, el T-cell engager las fuerza a estar juntas. Siguiendo el paralelismo con el que iniciamos este punto, sería como si un policía esposara a un criminal (célula cancerosa) con un agente de las fuerzas especiales (Célula T). En ese momento, la Célula T se activa y destruye a la célula cancerosa a la que ha sido forzada a unirse.

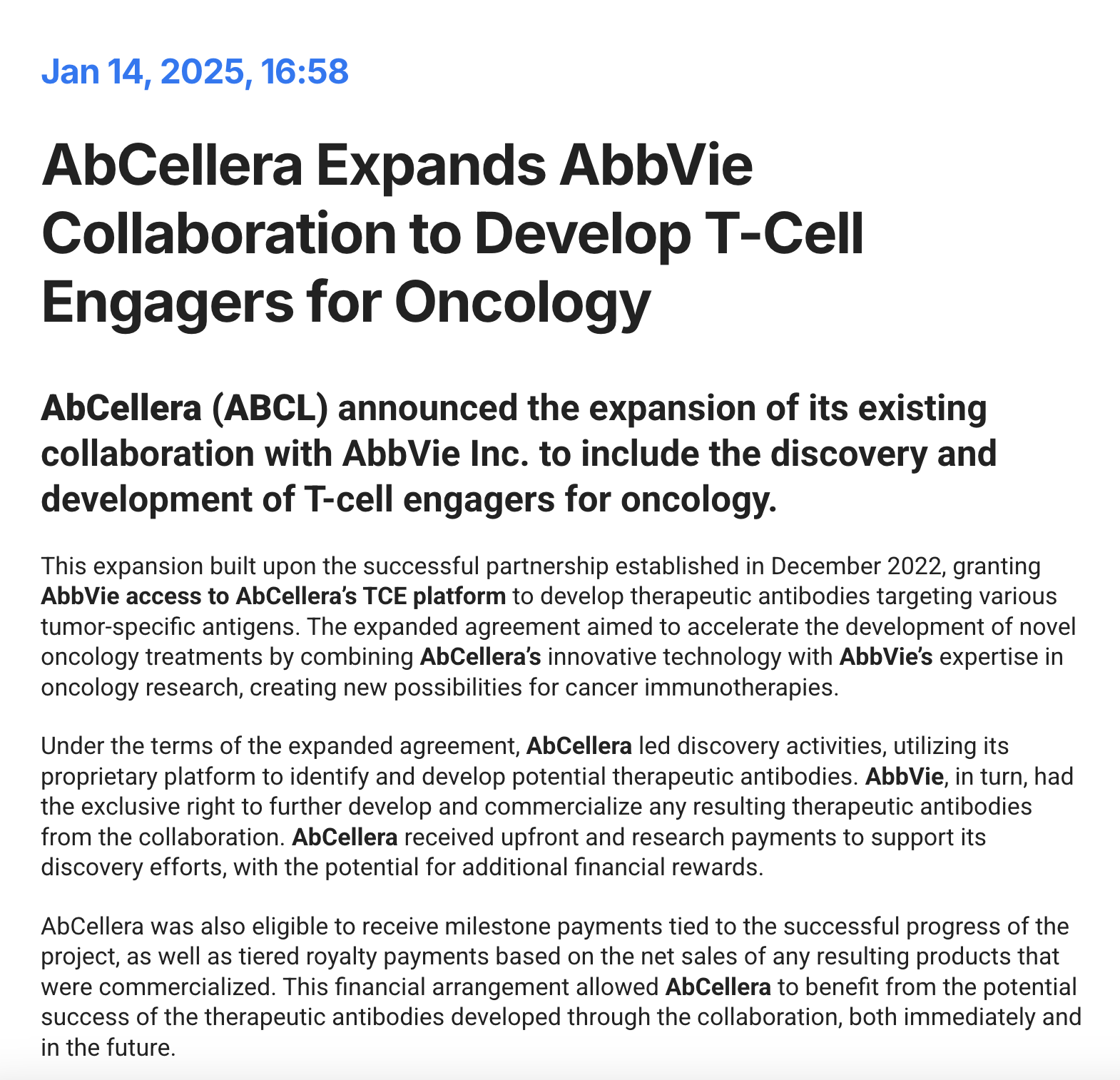

Diseñar estas "esposas moleculares" es extremadamente difícil. Necesitas el "agarre" perfecto para cada lado: lo suficientemente fuerte para unirlas, pero no tanto como para causar una reacción inmune descontrolada. La plataforma de AbCellera, que puede analizar millones y millones de anticuerpos diferentes, es ideal para encontrar las combinaciones óptimas de "brazos" para crear T-cell engagers que sean a la vez potentes y seguros. Recientemente, han anunciado la expansión de su colaboración con la farmacéutica AbbVie precisamente para desarrollar este tipo de fármacos contra el cáncer, lo que creo que habla bien a las claras del poder de “intangibles” que tiene Abcellera gracias a su tecnología.

5.1.b. GPCR y Canales Iónicos:

Para entender este sistema vamos a pensar en otro paralelismo. Imagina que la superficie de cada célula de tu cuerpo es como la entrada de un edificio de alta seguridad, llena de puertas y sistemas de comunicación. Los GPCRs (Receptores Acoplados a Proteínas G) serían los porteros o recepcionistas de la célula. Reciben señales químicas desde el exterior (como hormonas o neurotransmisores) y, al hacerlo, transmiten un mensaje al interior de la célula para que esta realice una acción específica. Controlan casi todo: el ritmo cardíaco, el estado de ánimo, la presión arterial, el metabolismo, etc.

Los Canales Iónicos, por su parte, son como las compuertas o puertas automáticas de la célula. Se abren y se cierran para dejar pasar iones (partículas cargadas como el sodio o el potasio). Este flujo de iones es fundamental para la transmisión de señales nerviosas, la contracción muscular y muchas otras funciones vitales.

Cuando estos "porteros" (GPCRs) o "compuertas" (Canales Iónicos) funcionan mal, causan un sinfín de enfermedades (dolor crónico, enfermedades autoinmunes, problemas metabólicos, etc.). Por eso, son dianas farmacológicas increíblemente valiosas. El problema es que son extremadamente difíciles de estudiar y atacar con anticuerpos. Por un lado están incrustados en la membrana grasa de la célula, como un iceberg, con la mayor parte de su estructura oculta. Por el otro, son muy inestables, y si los sacas de su entorno natural para estudiarlos, pierden su forma y dejan de funcionar.

Aquí es donde AbCellera presume de su superioridad tecnológica. Han desarrollado (y adquirido) tecnologías específicas para superar este desafío: tienen formas de generar estas proteínas "portero" de manera que mantengan su forma correcta fuera de la célula, listas para ser usadas como cebo. Su plataforma de microfluídica les permite analizar millones de células inmunitarias para ver qué anticuerpos no solo se “pegan” a estos porteros, sino que además tienen el efecto deseado (por ejemplo, bloquear la puerta o, por el contrario, forzarla a abrirse).

El fármaco ABCL635 (que ya viésemos en la primera parte de la tesis) para los sofocos es el primer producto de AbCellera que sale de esta plataforma específica para GPCRs. Si pueden demostrar que son capaces de generar fármacos de forma fiable contra esta clase de dianas, habrán "desbloqueado" un universo de enfermedades que hasta ahora eran muy difíciles de tratar con anticuerpos, dándoles una ventaja competitiva enorme.

En definitiva, los GPCRs y Canales Iónicos son dianas increíblemente valiosas pero muy difíciles. AbCellera utiliza su tecnología para atacar a estos "porteros y compuertas" celulares que otros no pueden, abriendo la puerta a tratamientos para una gran cantidad de enfermedades.

5.1.c. ¿Realmente estos dos sistemas no tienen valor?:

A este respecto, uno de los verdaderos activos intangibles (que como hemos visto se nos ofrece “gratis”) de AbCellera son estas plataformas tecnológicas patentadas y sus secretos comerciales para descubrir y desarrollar anticuerpos contra estas dianas:

Patentes: Sobre sus dispositivos de microfluídica, métodos de análisis de células, y sobre las secuencias de anticuerpos específicos que descubren.

Software y IA: El código y los algoritmos de su software de inteligencia artificial que analizan cantidades masivas de datos para predecir qué anticuerpos serán mejores. Esto es propiedad intelectual protegida.

Datos: Las gigantescas librerías de datos de anticuerpos y sus propiedades que han ido acumulando y que usan para entrenar a sus modelos de IA.

Know-how y Secretos Comerciales: Los procesos y protocolos específicos de su laboratorio. Desde cómo preparan las muestras hasta cómo ejecutan los experimentos. Este conocimiento práctico es increíblemente valioso y no es público.

5.2 Moléculas en el laboratorio

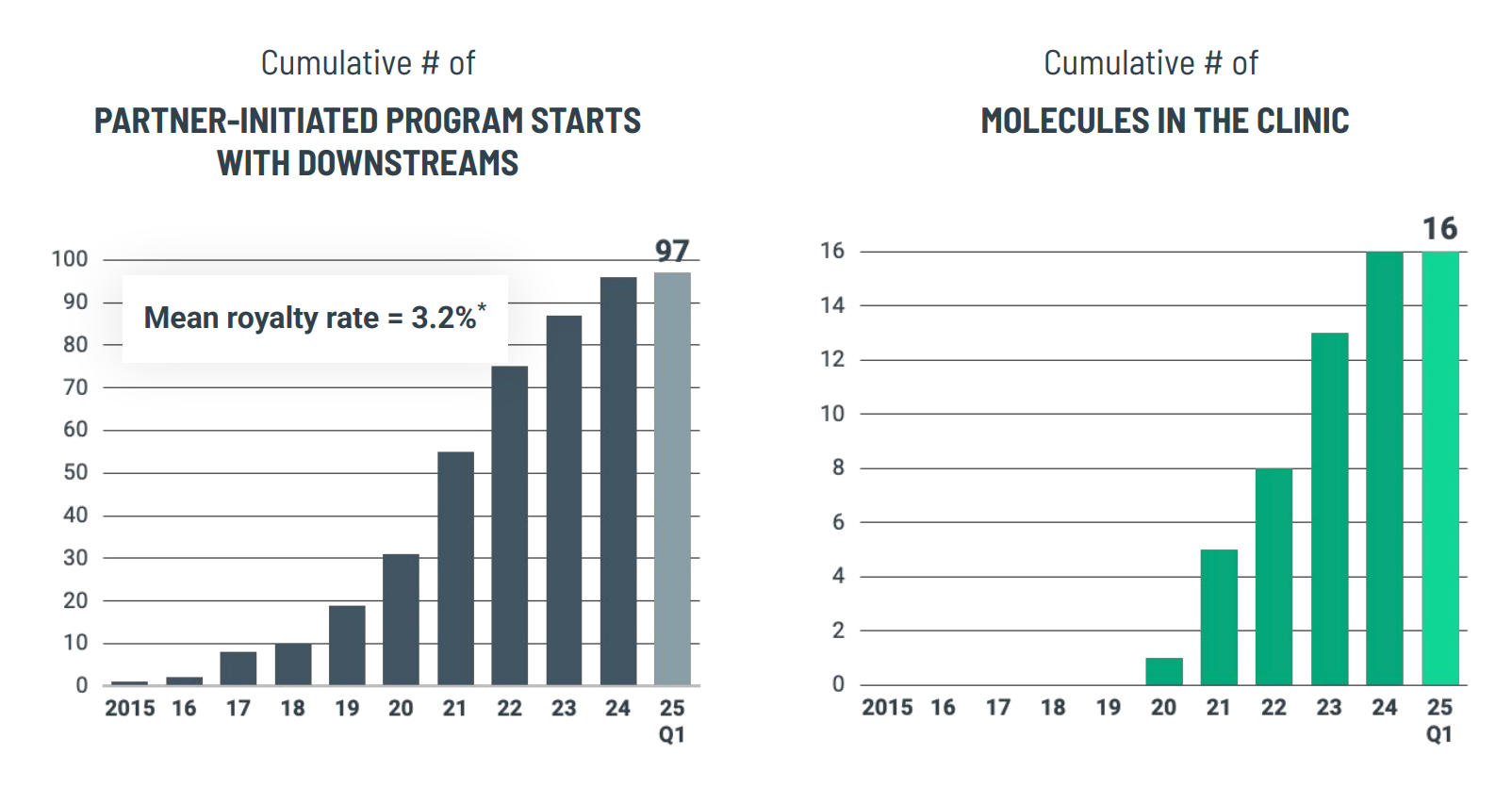

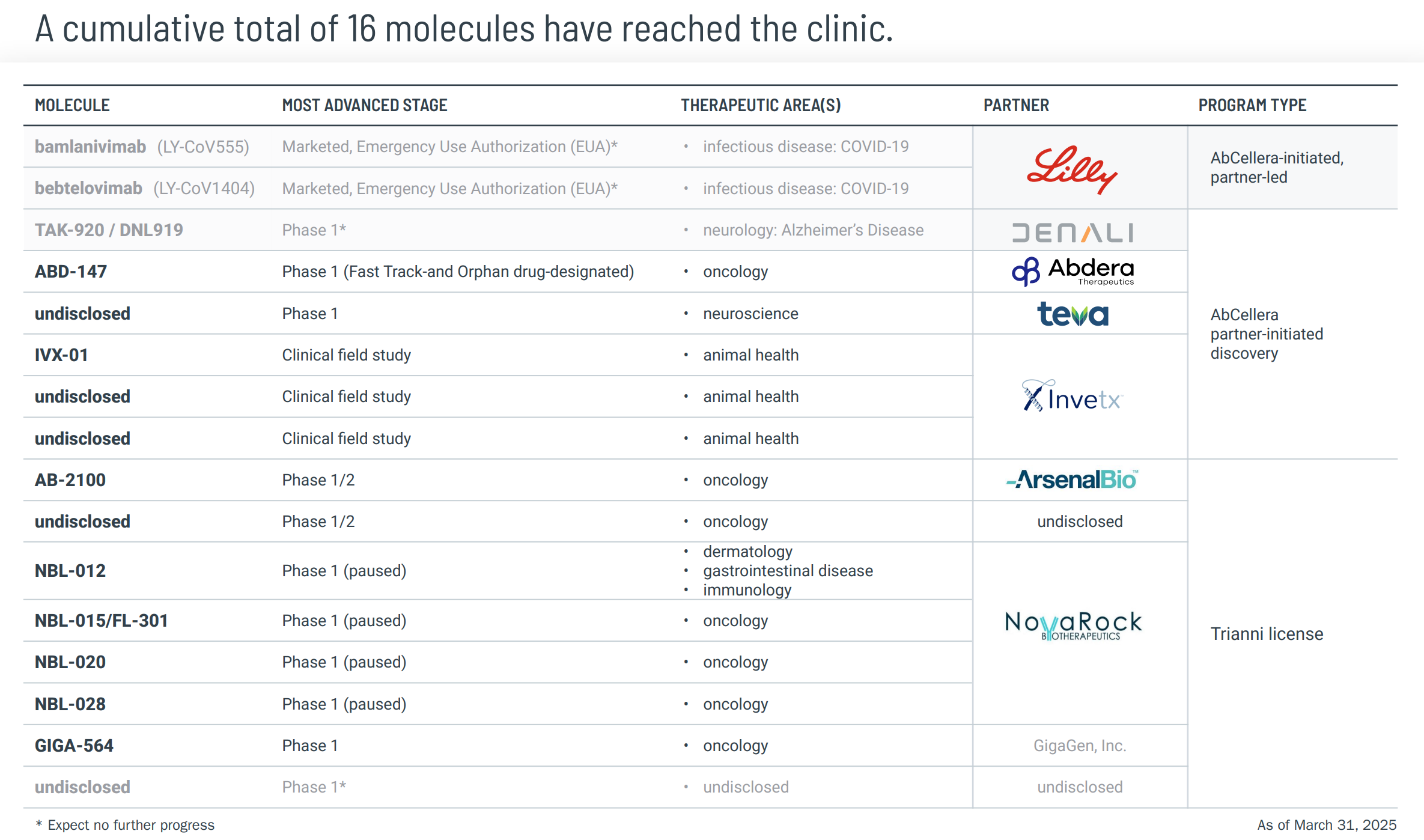

En la primera parte hablamos del total de programas iniciados tanto por AbCellera como por ésta en unión a sus partners. Otro KPI importante para la compañía es el de las molecules in the clinic o las moléculas en laboratorio.

Supongamos que AbCellera inicia 10 programas con diferentes socios, cada uno de los cuales busca desarrollar anticuerpos para una enfermedad específica. Después de meses de trabajo, solo 3 de estos programas logran identificar y validar moléculas que llegan al laboratorio para pruebas adicionales. El primer KPI (programas iniciados) nos mostraría la amplitud de la cartera de colaboraciones, mientras que el segundo (moléculas en el laboratorio) indica qué tan cerca están de generar valor terapéutico real.

En la siguiente imagen podemos ver cómo han ido creciendo ambos KPI al mismo tiempo que la cotización del valor ha ido en constante disminución.

Considero que este KPI es otro activo intangible que, dada la valoración actual de la compañía, podemos llevarnos a casa de manera gratuita. En la imagen inferior podemos ver el listado total de éstas y el partner con el que se ha logrado. Como podemos ver, las dos primeras de ellas fueron aprobadas de emergencia ante la llegada del Covid (recordemos la primera parte de la tesis donde tratamos este hecho).

5.3 Nueva instalación

En 2021 AbCellera anunció la construcción de una instalación de manufactura en Vancouver de 12 mil metros cuadrados destinada a producir anticuerpos para ensayos clínicos. AbCellera comentaba que esta planta permitiría a la compañía fabricar anticuerpos a escala para ensayos clínicos, un paso crítico para avanzar candidatos terapéuticos.

Esta nueva instalación permitiría acelerar plazos, trabajar simultáneamente en un mayor número de programas y disponer de un mayor control de los procesos. A junio de 2025, la compañía ha anunciado que su inauguración está prevista para esta segunda mitad de 2025. Lo interesante aquí es que según notas de prensa, el coste total de la adquisición podría haber sido de $500m, financiados en un 66% por AbCellera y en un 33% por el gobierno canadiense. Las declaraciones de miembros de éste último hablan muy bien de la importancia de la tecnología del negocio para un país como Canadá.

Este activo podemos verlo ya presente en el balance de situación de la compañía, y siguiendo las normas contables, ha ido aumentando en la partida de Property, Plant & Equipment, con $347m en ella (Q1 25), que podrían hacer referencia, en parte, al estado actual de la construcción.

De cualquiera de las maneras, sí podemos intuir que sobre un coste de $500m, a futuro podría tener un valor superior a dicha cantidad, lo que deberíamos unir a los muchos otros activos comentados: caja neta, programas iniciados, moléculas en laboratorio, las dos plataformas tecnológicas y este último activo real. Si pensamos en el negocio desde un punto de vista real, es difícil justificar que se estuviera valorando todo ello a ese mismo coste de la instalación o, también por separado, a la caja neta disponible.

6. Cálculos de servilleta

Empezaré diciendo que me parece imposible valorar AbCellera a día de hoy y, por ello, mi opinión de que su cotización pueda variar a corto y medio plazo sin ningún tipo de relación con los fundamentales. A partir de este hecho, sí que puedo contemplar unas valoraciones mínimas a partir de las cuales considerar que es una inversión que, a pesar del alto riesgo que conlleva, nos permita jugar la partida con buenas cartas.

Haciendo un cálculo rápido de lo que yo pagaría llego al siguiente esquema:

Caja neta: $600m

Valor de la nueva instalación (precio de coste muy conservador): $500m

Inversiones en entidades asociadas: $80m

Tecnología actual: Es muy difícil de valorar, pero yo pagaría como mínimo $100m por las actuales plataformas vistas en la tesis. No es fácil firmar un acuerdo con una multinacional como Abbvie que quiere aprovecharse de ellas. Esta partida es muy “abstracta”, puede contabilizarse por $50m, por 200 o por 1.000, pero lo que está claro es que la inversión en I+D realizada en ella es muy superior a esos $100m que estamos aportándole.

Milestones, Upfront, Royalties y Programas Propios: Simplemente este último acuerdo con Abbvie le aportará a la compañía unos $50m-60m upfront. Seguirán sucediéndose en el futuro con esta y otras farmacéuticas, comenzarán a recibir royalties y podrían disponer de soluciones propias que podrían generar miles de millones en ingresos. Ahora mismo, vamos a contabilizar toda esta opcionalidad simplemente a 1x ventas los $50m asegurados, para un total de $50m.

Operaciones: Vamos a restar ahora un año de operaciones, permitiendo un intervalo de seguridad para la tesis. AbCellera puede quemar en torno a $150m en un año.

Total: $1.180 millones / 298 outs. = 3,95$ por acción.

Creo que este precio sería un valor razonable si te gusta la compañía y quieres acompañarla en su misión. En definitiva, un precio “justo” por los hitos conseguidos por el negocio hasta la fecha. Esto no quiere decir que sirva de alguna manera para calcular rentabilidades a futuro o que pueda utilizarse como un precio objetivo, ya que el mercado no está en disposición de reconocer, por ahora, un valor real en ella. Por lo tanto, y en base a noticias y sentimientos de mercado, AbCellera tiene las mismas opciones de valorarse a 1$ que a 20$, siendo ambas opciones muy viables conociendo la complejidad de su situación.

Sin embargo, creo que este precio sí puede actuar como una referencia de su actual valor real, sabiendo entonces cuándo el mercado puede estar siendo optimista o pesimista en torno a ella. Así, este 3,95$ por acción marcaría, según mis estimaciones, un precio realista con tintes conservadores.

7. Mi visión

Desde mi punto de vista, AbCellera nunca se entendió como inversión, y me voy a explicar. A comienzos de 2023, sin los ingresos no recurrentes del Covid, la acción cotizaba a 10$. Desde entonces, el negocio en lo fundamental no ha hecho más que mejorar:

1: Progreso en las instalaciones: hasta encontrarnos en un 2025 donde podremos ver comenzar los desarrollos de I+D después de años de inversión sin retornos. Lo lógico, por un puro cálculo de flujos de futuro, sería que a medida que se acercaran este tipo de eventos el valor de la compañía valiese más.

2: Progreso en el número de programas iniciados y en el número de moléculas en laboratorio: Siendo AbCellera un negocio donde no esperamos ingresos considerables a 5-7 años vista, el mayor número de programas y moléculas no hace sino aumentar las probabilidades de llegar a un futuro con ingresos estables. De nuevo, el mercado ha actuado al contrario de lo que podría explicarnos la lógica.

3: Progreso en el pipeline propio: En 2023, a 10$, la compañía no había iniciado ninguna fase 1, ni estaba cerca de ello. A día de hoy sabemos que en 2026 podríamos ya recibir noticias de las Fase 1 de dos programas propios diferentes.

El mercado parece haber perdido interés en AbCellera, principalmente debido a la dificultad de mantener la confianza de los inversores ante trimestres consecutivos de caída en los ingresos y en el precio de la acción. Esta situación, combinada con la falta de perspectivas claras de ingresos en los próximos cinco años, ha erosionado significativamente el apetito inversor.

En un contexto de burbuja especulativa, una propuesta de negocio innovadora como la de AbCellera podría haber alcanzado valoraciones de hasta 30 veces su patrimonio, impulsada por la percepción de ser una empresa "destinada a cambiar el mundo". Sin embargo, las circunstancias descritas, junto con los factores mencionados al inicio de la Parte I de esta tesis, han llevado a que su valor en bolsa caiga por debajo del valor de sus propios activos.

¿Cuál es entonces mi tesis? Creo que AbCellera tiene un porcentaje de posibilidades de convertirse en uno de los negocios más importantes del mundo. Su modo de enfocar la investigación y la excelencia formativa y profesional de su CEO y directiva la convierten en una de las empresas que podrían estar creando un nuevo modelo de medicina con capacidad para dar respuesta a enfermedades y patologías no cubiertas hasta ahora. Si esto es así, AbCellera debería valer muchísimo más en el futuro, pasando por $70 mil millones de dólares (que supondría un x100) hasta los $700 mil millones de dólares (que supondría un x1000).

Las opciones de que esto ocurra no son grandes, hay multitud de desafíos por el camino. Sin embargo, si AbCellera consigue ir logrando pequeños hitos que vayan permitiendo seguir ejecutando con el paso de los años, no veo otra opción intelectual en el campo de la medicina capaz de superar la visión y el conocimiento de su CEO.

¿Qué probabilidades hay de que esto se de? Mentiría si te dijese una cifra, puede ser un 50%, un 30% o un 10%. Lo importante para mí aquí es que incluso siendo de un 10% (con instalaciones construidas en apoyo del gobierno canadiense de por medio e instituciones universitarias y de investigación metidas en el ajo), valdría la pena dedicar una pequeñísima parte para ver este caso de cerca.

Yo nunca he comprado Lotería de Navidad, por lo que esta inversión para mí es algo similar pero con varias ventajas: las opciones de ganar no son un 0,00001%, el concepto lo merece (investigación a favor del cáncer y otras enfermedades) y, además, vas de la mano de un genio en lo suyo. La última ventaja, no menos importante, es que la puedes adquirir por debajo del precio real de sus activos, algo que de inicio, es positivo.

Por todo lo visto hasta ahora, mi posición de inicio fue de un 1% de la cartera y continuará siendo la misma por muchos años, pase lo que pase entre medias.

Finalizo esta tesis no sin antes compartir una reflexión que creo que afecta a esta en su punto más central: el mercado parece haber penalizado a AbCellera por su cambio estratégico de colaborar con socios externos a priorizar programas internos. Sin embargo, considero que esta transición podría marcar un punto de inflexión para la compañía. Tras una década desarrollando su propia tecnología y acumulando una vasta cantidad de datos, interpreto de algunas declaraciones del CEO en diversas conferencias que AbCellera podría haber llegado a un punto donde, su propio sistema probabilístico y una tecnología diferencial, estaría haciéndole identificar continuas ineficiencias en los estudios propuestos por sus socios. Ante cada vez mayores revelaciones de las limitaciones del modelo actual de investigación, la compañía habría optado por liderar sus propios procesos, optimizando tiempo y recursos mientras incrementa la eficiencia.

AbCellera podría estar lustros por delante del resto en investigación biotecnológica, y sólo ellos (los que están comprando) lo sabrían.