Alfabs: Asimetría en el mercado australiano / Asymmetry in the Australian Market

Tesis breve sobre Alfabs, un negocio de apenas 50m de dólares de reciente salida a bolsa. Múltiplos muy bajos para un negocio de notable calidad.

Si este artículo les aporta valor y quieren colaborar para que pueda seguir publicando contenido gratuito como este, pueden hacerlo a través del botón de abajo.

1. Tesis en español

Esta tesis breve responde a una necesidad de atrapar la oportunidad en el que creo que es su mejor momento. Podría haberla desarrollado más y presentarla posteriormente, pero creo que cada uno puede hacer sus investigaciones pertinentes y, en este caso en concreto, los beneficios de la premura de ésta pueden justificar la falta de profundidad.

DISCLAIMER: La presente tesis tiene fines informativos y educativos únicamente y no debe considerarse como una recomendación o consejo de inversión. Las opiniones expresadas en este documento son personales y no constituyen asesoramiento financiero, legal o de inversión. Antes de tomar cualquier decisión de inversión, los lectores deben realizar su propia investigación exhaustiva y consultar con un asesor financiero calificado que pueda evaluar sus necesidades y objetivos específicos. No se garantiza la exactitud o integridad de la información contenida en esta tesis, y cualquier acción basada en la misma es bajo el propio riesgo del lector.

2. English thesis

This brief thesis responds to the need to seize an opportunity that I believe is at its peak. I could have developed it further and presented it later, but I trust that each person can conduct their own relevant research, and in this particular case, the benefits of its timeliness may justify the lack of depth. After the thesis in Spanish, you will find the thesis in English.

DISCLAIMER: This thesis is for informational and educational purposes only and should not be considered as investment advice or recommendations. The opinions expressed in this document are personal and do not constitute financial, legal, or investment advice. Before making any investment decisions, readers should conduct their own thorough research and consult with a qualified financial advisor who can assess their specific needs and objectives. The accuracy or completeness of the information contained in this thesis is not guaranteed, and any actions taken based on it are at the reader's own risk.

Tesis en español

1. Alfabs. Historia y Contexto

Alfabs Australia Limited es una empresa de larga trayectoria que ha operado principalmente en los sectores de minería e ingeniería en Australia. Fundada en la década de 1950 y controlada por la familia Torrance desde 1986, la empresa se ha diversificado desde sus orígenes como un negocio de calderería y fabricación de estructuras de acero, expandiéndose al mercado de equipo minero especializado y servicios de ingeniería para infraestructuras.

En 2024, Alfabs debutó en la Bolsa de Valores de Australia (ASX) tras una oferta pública inicial que recaudó $18 millones AUD, lo que ha marcado un hito importante en su trayectoria. El paso a una empresa pública le ha permitido mejorar su flexibilidad financiera para sostener su expansión, tanto a nivel nacional como internacional.

La empresa sigue controlada por la segunda generación de la familia, con Matthew Torrance como CEO de la compañía, si bien Paul Torrance, máximo accionista, abandonó tras la IPO. Echando un vistazo a los documentos, y por los salarios y bonus de cada uno, entiendo que Paul sólo actuaba como mecenas, ya que recibía una nómina fija mínima. En cualquier caso, era Matthew (aunque con un número de acciones infinitamente menor) el que ha estado empleado activamente en el grupo y dirigido las operaciones. Los insiders poseen aproximadamente un 10% del actual negocio, con otro aproximadamente 10% de opciones hasta 2028 con un precio de ejercicio superior al actual (0,30$ AUD)

2. Modelo de Negocio y División Operativa

Alfabs opera en dos divisiones principales y una tercera de menor importancia:

Minería (44% de las ventas): Márgenes EBITDA ajustado del 31%. La empresa ofrece alquiler de equipos especializados para la minería subterránea de carbón, incluyendo una flota diversa que abarca desde accesorios de QDS (herramientas o equipos intercambiables que se pueden acoplar a máquinas mineras, específicamente a vehículos o equipos subterráneos, para realizar diversas tareas) hasta grandes equipos de minería como bolters de techo, transportadores de personas, LHD loaders (vehículos de carga, acarreo y descarga utilizados principalmente en minería subterránea), etc. Esta división es una fuente clave de ingresos recurrentes debido a los contratos de alquiler de largo plazo que proporcionan flujos de caja estables.

Ingeniería (51% de las ventas): Márgenes EBITDA ajustado del 8,4% (en mi opinión mejorarán con el tiempo a medida que consigan volumen de proyectos y escabilidad. Esta división se centra en la fabricación de estructuras de acero pesadas y en la instalación en proyectos de infraestructura pública y privada. Además, Alfabs ofrece servicios complementarios como recubrimientos protectores, alquiler de equipos de elevación, logística y mantenimiento de maquinaria.

Servicios auxiliares (5% de las ventas): Márgenes EBITDA ajustado del 10,1%. Complementan sus principales divisiones de minería e ingeniería. Estos servicios aportan valor añadido al negocio y permiten a la empresa ofrecer soluciones integrales a sus clientes. Aunque los servicios auxiliares representan un menor porcentaje de las ventas totales, son esenciales para el modelo de negocio de la compañía al ofrecer soporte adicional y generar ingresos diversificados.

3. Ubicación estratégica

Alfabs tiene una fuerte presencia en la costa este de Australia, con sedes clave en Kurri Kurri, Wollongong y Mackay, cerca de las principales cuencas de minería de carbón. La proximidad a los clientes es una ventaja estratégica, ya que facilita las operaciones y garantiza tiempos de respuesta rápidos para el alquiler y mantenimiento de equipos.

4. Desempeño Financiero

2024 ha sido su primer año publicado, y las cifras han superado en todos los aspectos a las esperadas en el prospecto.

Ingresos: $97 millones AUD, un aumento del 15% respecto al año anterior.

EBITDA ajustado: $19.8 millones AUD, un 38% más que en 2023.

Ganancia neta ajustada (NPAT): $6.9 millones AUD, un 43% por encima de los resultados del año anterior.

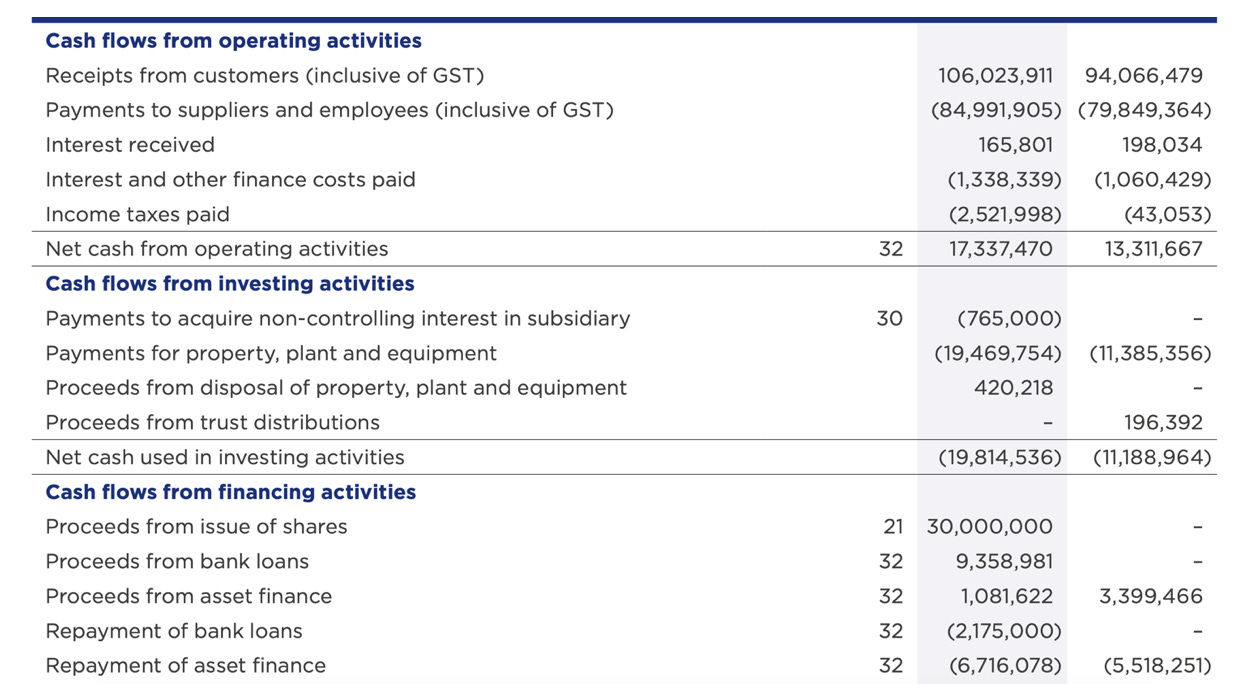

Este crecimiento se ha visto impulsado por la demanda sostenida tanto en el sector de minería como en el de ingeniería. Hay que destacar que llegamos a 6.9 de NPAT tras realizar ajustes one off provenientes de la IPO. En el annual report esos 6.9 aparecen como 3.7, debiendo devolver al balance final el coste de la propia IPO y la normalización de tasas aplicable a futuro.

5. IPO y oportunidad.

La exitosa IPO no solo permitió a Alfabs captar $18 millones AUD, sino que también ha proporcionado a la empresa una plataforma para seguir expandiendo su flota de equipos de minería, lo cual es crucial para satisfacer la creciente demanda de sus clientes. Con una fuerte posición de caja, que llega hasta los $4.4 millones AUD al cierre del ejercicio 2024, Alfabs tiene una capacidad financiera sólida para invertir en expansión y adquisiciones estratégicas.

Además, 2024 se tornó para Alfabs en un año de fuerte inversión en capex que comenzará a dar frutos a partir de 2025, ya que si vemos los estados de cash flow vemos como el negocio invirtió más de 19m en capex, de los cuales sólo entre 7-8 deberían ser de mantenimiento y más de 10 de expansión. Mi opinión, que puede refutarse con los comentarios de la directiva, es que el negocio se está preparando para poder servir la fuerte demanda que ve en el mercado.

6. Oportunidades de Crecimiento

Expansión de la Flota de Equipos Uno de los principales motores de crecimiento de Alfabs es su capacidad para expandir su flota de equipos de minería subterránea. La compañía tiene planes de adquirir maquinaria adicional para responder a la creciente demanda del mercado de minería del carbón. La expansión de esta flota es esencial para mantener el liderazgo de la empresa en el alquiler de equipos y asegurar ingresos recurrentes.

Contratos en Infraestructura Alfabs también está bien posicionada para capturar oportunidades en el sector de infraestructura. Proyectos recientes, como la construcción del techo de la estación Central en Sídney, son ejemplos del tipo de obras que la división de ingeniería puede manejar, aprovechando sus instalaciones de preensamblaje y fabricación avanzada.

Adquisiciones Estratégicas Otro pilar de la estrategia de crecimiento de Alfabs es la búsqueda de adquisiciones estratégicas que complementen su negocio actual. Estas adquisiciones podrían proporcionar sinergias operativas, ampliar su base de clientes y generar mayores ingresos a través de oportunidades de venta cruzada. Además, la empresa ha mostrado interés en adquirir negocios que ofrezcan eficiencias operativas o diversificación geográfica. A este respecto, debemos considerar que el balance de la compañía es sólido y que una primera adquisición podría ocurrir en no mucho tiempo

7. Riesgos

Dependencia del Sector de la Minería del Carbón: Aunque Alfabs está bien diversificada en dos divisiones, una parte importante de sus ingresos proviene del alquiler de equipos para la minería de carbón, lo que la expone a fluctuaciones en el mercado del carbón (que no a su precio) y a los cambios regulatorios relacionados con las políticas energéticas. Si bien la demanda actual de servicios relacionados con el carbón sigue siendo fuerte, cualquier cambio en las políticas climáticas o la transición hacia fuentes de energía renovables podría afectar a Alfabs a largo plazo.

Seguir de cerca a la directiva: Hasta ahora han realizado un buen trabajo, pero es apropiado seguir de cerca las decisiones de la actual directiva sin el apoyo del máximo accionista, así como su alineación en próximos cursos.

Riesgos Operacionales Los riesgos operativos, como accidentes laborales, fallos de equipos y problemas en la cadena de suministro, podrían afectar las operaciones de Alfabs. La empresa tiene una política robusta de seguridad y está certificada bajo el estándar ISO 45001, lo que refuerza su compromiso con la seguridad en el trabajo. Sin embargo, mantener estos altos estándares requiere una vigilancia constante y una inversión continua en formación y equipos,

8. Entorno Competitivo y Sectorial

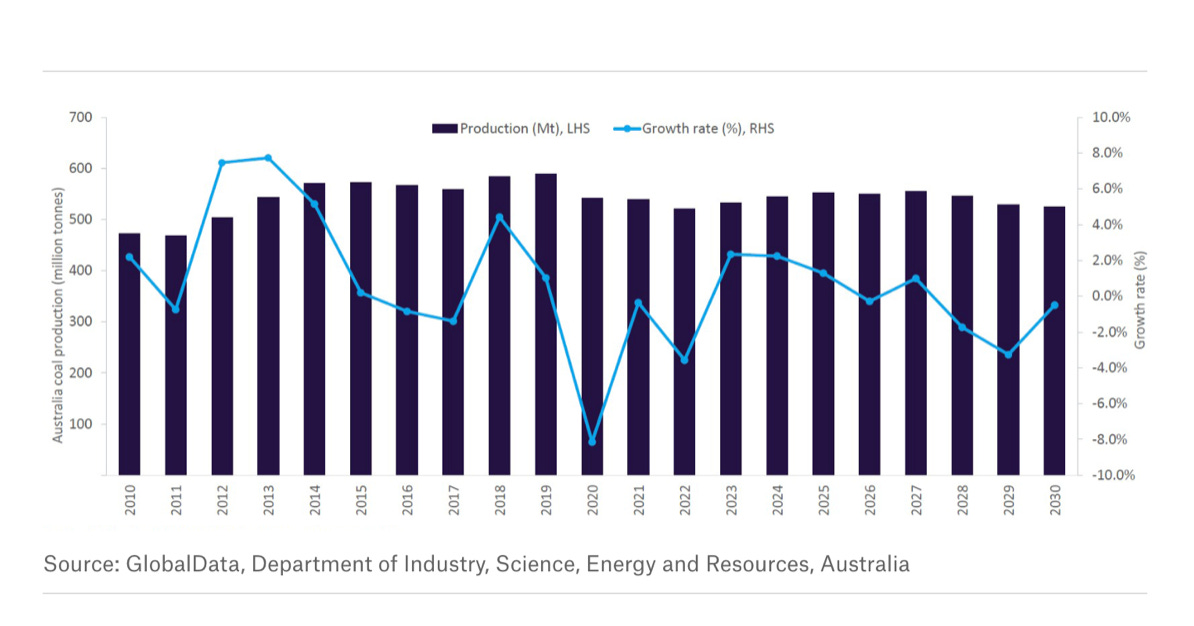

Sector Minero: La minería del carbón en Australia sigue siendo un sector clave, especialmente en las regiones donde Alfabs tiene operaciones, como Hunter Valley y Mackay. A pesar de la transición global hacia energías más limpias, el carbón sigue siendo una fuente importante de energía y un recurso exportable clave para Australia. Las inversiones continuas en reactivar y modernizar minas en estas regiones proporcionan un flujo constante de demanda para los servicios de Alfabs.

En relación a esto, destacar que Australia dispone del 14% de las reservas mundiales de carbón, colocándola en tercer lugar solo detrás de EEUU y Rusia, y la producción del mismo se prevé que se mantendrá estable al menos hasta el 2030, con lo que todos esos negocios seguirán necesitando de los servicios de Alfabs.

Sector de Infraestructura: En el ámbito de la ingeniería, Alfabs ha sabido posicionarse como un jugador clave en la fabricación de estructuras de acero para proyectos de infraestructura pública y privada. La creciente demanda de infraestructuras, impulsada por la inversión gubernamental en desarrollo urbano y proyectos de transporte, presenta una oportunidad para seguir expandiendo esta línea de negocio. Esto ya lo hemos visto, y se ha hablado de manera extendida, en negocios similares como Duratec.

9. Perspectivas Futuras

Proyecciones de Crecimiento De cara al futuro, las perspectivas de la directiva son optimistas, viendo crecimientos sostenidos más allá de 2025. La compañía ha superado sus proyecciones financieras del Prospectus en el primer año desde su cotización en bolsa, y con contratos clave como el de Malabar Resources (42 millones de dólares en 4 años con opción de extensión a otros dos adicionales), se espera que esta tendencia continúe. La combinación de un flujo de ingresos estable del alquiler de equipos de minería y la ejecución de proyectos de ingeniería proporciona a Alfabs una base sólida para un crecimiento sostenido.

Fortalecimiento del balance y dividendos A medida que Alfabs continúa expandiéndose, también ha mostrado una disciplina financiera rigurosa. La compañía ha priorizado el pago de deudas mientras aumenta el capital de trabajo. Además, Alfabs planea distribuir más del 50% de su NPAT a sus accionistas, con lo que es de esperar que en este próximo 2025 (seguramente abril) comience una nueva política de dividendo con un yield inicial que podría rondar el 6-7% si el precio no sube hasta entonces. Mi estimación personal es que este yield disminuirá a medida que suba la cotización hasta colocarse en la media de jugadores similares (2-3%)

10. Conclusión

Alfabs Australia Limited se presenta como una empresa bien posicionada para capitalizar el crecimiento en los sectores de minería e infraestructura en Australia. Su diversificación entre dos divisiones complementarias, su sólida posición financiera y su estrategia de crecimiento (creo que pronto también por adquisición) y expansión de flotas la convierten en una inversión, en mi opinión, muy atractiva (sobre todo atendiendo a su valoración). Creo que la oportunidad se da por varios motivos:

Reciente IPO en Australia, donde el mercado suele infravalorar la calidad hasta que se demuestren 2-3 cursos sólidos, con casos como Mader, Duratec o recientemente Tasmea.

Cuenta de ganancias alterada por gastos one off que distorsionan la valoración actual (pasando de PE últimos 12 meses de casi 14 veces a uno más realista de 6-7 veces una vez hecho los ajustes adecuados)

Tamaño muy pequeño del negocio y por lo tanto conocimiento del mismo por parte del mercado.

Retirada de Paul Torrance, que ostentaba el 90% de las acciones previa IPO, y que puede haber causado incertumbre. A este respecto, los salarios normales de la actual directiva, una alineación en forma de acciones y opciones correcta y el historial de ejecución operativa de la misma me hacen pensar que no debe haber mayores problemas.

11. Valoración

Para dar con un precio objetivo de la manera más sencilla posible utilizaremos los EPS esperados. En este 2024 con los ajustes comentados han sido de 0,041 dólares australianos. Aplicaremos un 15% de crecimiento que pueden conseguir orgánicamente con la ayuda de la enorme inversión en capex de expansión, y sin incluir posibles adquisiciones. Finalmente valoraremos a un múltiplo de 14x, menor que peers como Duratec (ahora a unas 16x a pesar de tener menores márgenes). Estimaciones a través del EV/EBIT recogen resultados muy similares, avanzando una revalorización del más del doble para el período actual (una vez el mercado descubra el valor), yéndose a casi el 200% en el período de dos años.

Por otro lado, podemos darnos cuenta de la tremenda infravaloración del negocio echando un vistazo a su balance. Un dato muy positivo es que apenas tiene activos intangibles en el mismo, de hecho, de sus 115m AUD, 62m corresponden a planta y equipos y casi 24m a caja. Por otro lado, cuando restamos pasivos nos quedamos con un equity de casi 57m, cuando la compañía cotiza a solo 74. Este ínfimo valor de 1.3x precio/book value está infinitamente por debajo de cualquier compañía que pueda considerarse competencia, con compañías como Duratec, Mader y Tasmea en cifras de entre 4-7x.

Esto podría indicar que el mercado está valorando sólo los activos tangibles de la compañía, sin dar ninguna prima por sus relaciones comerciales, sus contratos (como por ejemplo el de 42m, y su know how) Mi visión contempla un 2025 donde el negocio sacará partido por primera vez a ese capex desplegado en 2024, aumentando los retornos y potenciando los beneficios en el medio plazo.

English thesis

1. Alfabs. History and Background

Alfabs Australia Limited is a long-established company that has operated primarily in the mining and engineering sectors in Australia. Founded in the 1950s and controlled by the Torrance family since 1986, the company has diversified from its origins as a boilermaking and steelworks manufacturing business, expanding into the market for specialist mining equipment and infrastructure engineering services.

In 2024, Alfabs debuted on the Australian Securities Exchange (ASX) following an initial public offering that raised $18 million AUD, marking an important milestone in its history. The move to a public company has allowed it to improve its financial flexibility to support its expansion, both domestically and internationally.

The company remains controlled by the second generation of the family, with Matthew Torrance as CEO of the company, although Paul Torrance, the largest shareholder, left after the IPO. Looking at the documents, and from the salaries and bonuses of each, I understand that Paul was only acting as a patron, as he received a minimal fixed salary. In any case, it was Matthew (albeit with an infinitely smaller number of shares) who has been actively employed in the group and running the operations. Insiders own approximately 10% of the current business, with another approximately 10% of options until 2028 with a higher strike price than the current one (0.30$ AUD)

2. Business Model and Operating Division

Alfabs operates in two main divisions and a third minor one:

Mining (44% of sales): Adjusted EBITDA margins of 31%. The company offers rental of specialized equipment for underground coal mining, including a diverse fleet ranging from QDS attachments (interchangeable tools or equipment that can be attached to mining machines, specifically underground vehicles or equipment, to perform various tasks) to large mining equipment such as roof bolters, people carriers, LHD loaders (load, haul and dump vehicles used primarily in underground mining), etc. This division is a key source of recurring revenue due to long-term rental contracts that provide stable cash flows.

Engineering (51% of sales): Adjusted EBITDA margins of 8.4% (in my opinion they will improve over time as they gain project volume and scalability. This division focuses on heavy steel structure fabrication and installation in public and private infrastructure projects. In addition, Alfabs offers complementary services such as protective coatings, lifting equipment rental, logistics and machinery maintenance.

Ancillary Services (5% of sales): Adjusted EBITDA margins of 10.1%. They complement its core mining and engineering divisions. These services add value to the business and allow the company to offer comprehensive solutions to its customers. Although ancillary services represent a smaller percentage of total sales, they are essential to the company's business model by offering additional support and generating diversified revenue.

3. Strategic location

Alfabs has a strong presence on the east coast of Australia, with key sites in Kurri Kurri, Wollongong and Mackay, close to the main coal mining basins. Proximity to customers is a strategic advantage, facilitating operations and ensuring fast turnaround times for equipment rental and maintenance.

4. Financial Performance

2024 has been its first published year, and the figures have exceeded in all aspects those expected in the prospectus.

Revenue: $97 million AUD, an increase of 15% compared to the previous year.

Adjusted EBITDA: $19.8 million AUD, 38% higher than in 2023.

Adjusted Net Profit (NPAT): $6.9 million AUD, 43% above the previous year's results.

This growth has been driven by sustained demand in both the mining and engineering sectors. It is worth noting that we reached 6.9 NPAT after making one-off adjustments from the IPO. In the annual report, these 6.9 appear as 3.7, with the cost of the IPO itself and the rate normalisation applicable in the future having to be returned to the final balance sheet.

5. IPO and opportunity.

The successful IPO not only allowed Alfabs to raise $18 million AUD, but has also provided the company with a platform to continue expanding its fleet of mining equipment, which is crucial to meet the growing demand of its customers. With a strong cash position, reaching $4.4 million AUD at the end of the 2024 financial year, Alfabs has a solid financial capacity to invest in expansion and strategic acquisitions.

In addition, 2024 became a year of strong investment in capex for Alfabs that will begin to bear fruit.

6. Growth Opportunities

Expansion of the Equipment Fleet: One of the main drivers of growth for Alfabs is its ability to expand its fleet of underground mining equipment. The company has plans to acquire additional machinery to respond to the growing demand in the coal mining market. The expansion of this fleet is essential to maintain the company's leadership in equipment rental and ensure recurring income.

Infrastructure Contracts: Alfabs is also well positioned to capture opportunities in the infrastructure sector. Recent projects such as the construction of the roof of Sydney's Central Station are examples of the type of works that the engineering division can handle, taking advantage of its pre-assembly and advanced manufacturing facilities.

Strategic Acquisitions: Another pillar of Alfabs' growth strategy is the search for strategic acquisitions that complement its current business. These acquisitions could provide operational synergies, expand its customer base and generate increased revenues through cross-selling opportunities. In addition, the company has shown interest in acquiring businesses that offer operational efficiencies or geographic diversification. In this regard, we must consider that the company's balance sheet is strong and that a first acquisition could occur in the not too distant future.

7. Risks

Dependence on the Coal Mining Sector: Although Alfabs is well diversified across two divisions, a significant part of its revenue comes from the rental of coal mining equipment, which exposes it to fluctuations in the coal market (not its price) and to regulatory changes related to energy policies. While current demand for coal-related services remains strong, any changes in climate policies or the transition to renewable energy sources could affect Alfabs in the long term.

Close monitoring of management: They have done a good job so far, but it is appropriate to closely monitor the decisions of the current management without the support of the majority shareholder, as well as their alignment in future courses.

Operational Risks: Operational risks, such as workplace accidents, equipment failures and supply chain problems, could affect Alfabs' operations. The company has a robust safety policy and is certified under the ISO 45001 standard, which reinforces its commitment to safety at work. However, maintaining these high standards requires constant vigilance and continued investment in training and equipment.

8. Competitive and Sectoral Environment

Mining Sector Coal: mining in Australia remains a key sector, especially in the regions where Alfabs has operations, such as Hunter Valley and Mackay. Despite the global transition to cleaner energy, coal remains an important source of energy and a key exportable resource for Australia. Continued investment in mine re-energisation and modernisation in these regions provides a steady stream of demand for Alfabs' services.

In this regard, Australia has 14% of the world's coal reserves, placing it third only behind the US and Russia, and coal production is expected to remain stable until at least 2030, meaning that all of these businesses will continue to require Alfabs' services.

Infrastructure Sector: In the engineering sector, Alfabs has positioned itself as a key player in the manufacture of steel structures for public and private infrastructure projects. The growing demand for infrastructure, driven by government investment in urban development and transport projects, presents an opportunity to continue expanding this line of business. This has already been seen, and has been discussed at length, in similar businesses such as Duratec.

9. Future Outlook

Growth Projections: Looking ahead, management's outlook is optimistic, seeing sustained growth beyond 2025. The company has exceeded its Prospectus financial projections in the first year since its listing on the stock exchange, and with key contracts such as the one with Malabar Resources ($42 million over 4 years with an option to extend for another two years), this trend is expected to continue. The combination of a stable revenue stream from mining equipment rentals and the execution of engineering projects provides a strong growth opportunity for the company.

Alfabs has a solid foundation for sustained growth: Strengthening the balance sheet and dividends As Alfabs continues to expand, it has also shown rigorous financial discipline. The company has prioritized debt repayment while increasing working capital. In addition, Alfabs plans to distribute more than 50% of its NPAT to its shareholders, so it is expected that in 2025 (probably April) it will begin a new dividend policy with an initial yield that could be around 6-7% if the price does not rise by then. My personal estimate is that this yield will decrease as the share price rises until it reaches the average of similar players (2-3%)

10. Conclusion

Alfabs Australia Limited presents itself as a company well positioned to capitalize on growth in the mining and infrastructure sectors in Australia. Its diversification between two complementary divisions, its solid financial position and its growth strategy (I think soon also through acquisition) and fleet expansion make it a very attractive investment, in my opinion (especially considering its valuation). I think the opportunity is given for several reasons:

Recent IPO in Australia, where the market tends to undervalue quality until 2-3 solid courses are demonstrated, with cases such as Mader, Duratec or recently Tasmea.

Profit statement altered by one-off expenses that distort the current valuation (going from PE last 12 months of almost 14 times to a more realistic 6-7 times once the appropriate adjustments have been made)

Very small size of the business and therefore knowledge of it by the market.

Withdrawal of Paul Torrance, who held 90% of the shares prior to IPO, and which may have caused uncertainty. In this regard, the normal salaries of the current management, a correct alignment in the form of shares and options and the track record of operational execution of the same make me think that there should not be major problems.

11. Valuation

To find a target price in the simplest possible way, we will use the expected EPS. In 2024, with the adjustments mentioned, they have been 0.041 Australian dollars. We will apply a 15% growth that they can achieve organically with the help of the huge investment in expansion capex, and without including possible acquisitions. Finally, we will value at a multiple of 14x, lower than peers such as Duratec (now at about 16x despite having lower margins). Estimates through EV/EBIT show very similar results, advancing a revaluation of more than double for the current period (once the market discovers the value), going to almost 200% in the two-year period.

On the other hand, we can see the tremendous undervaluation of the business by taking a look at its balance sheet. A very positive fact is that it has hardly any intangible assets in it, in fact, of its 115m AUD, 62m correspond to plant and equipment and almost 24m to cash. On the other hand, when we subtract liabilities we are left with an equity of almost 57m, when the company is listed at only 74. This tiny value of 1.3x price/book value is infinitely below any company that can be considered competition, with companies like Duratec, Mader and Tasmea at figures between 4-7x.

This could indicate that the market is valuing only the company's tangible assets, without giving any premium for its commercial relationships, its contracts (such as the 42m contract, for example), and its know-how. My vision contemplates a 2025 where the business will take advantage for the first time of that capex deployed in 2024, increasing returns and boosting profits in the medium term.

Gracias por la tesis, tiene muy buena pinta! Sin embargo, cuando veo algunas de las oportunidades que compartes hecho en falta un precio objetivo. Por ejemplo, esta tesis es de octubre y ha habido un aumento significativo en el valor de la acción, sin un objetivo en un marco temporal concreto, el análisis es aún útil, pero no puede ser completamente valorado en mi opinión. Dicho esto, gracias de nuevo por el enorme trabajo!

He estado mirándola durante estas semanas y he decidido entrar. Acabo de poner orden a 0,31€. Me ha parecido muy interesante la tesis. De nuevo, GRACIAS!