Evolution, Inpost, Hims y una idea de mucha calidad

Repasamos hechos acontecidos durante la semana y plantamos una primera semilla en un negocio de extrema calidad que está siendo castigado por el mercado.

Si bien no era la idea inicial lanzar esta semana la publicación semanal por la publicación muy próxima de la tesis (viernes o sábado de esta semana), han ocurrido varias cosas que, unidas a alguna oportunidad en el mercado, me han hecho pensar que esta publicación corta puede ordenar y actualizar la situación.

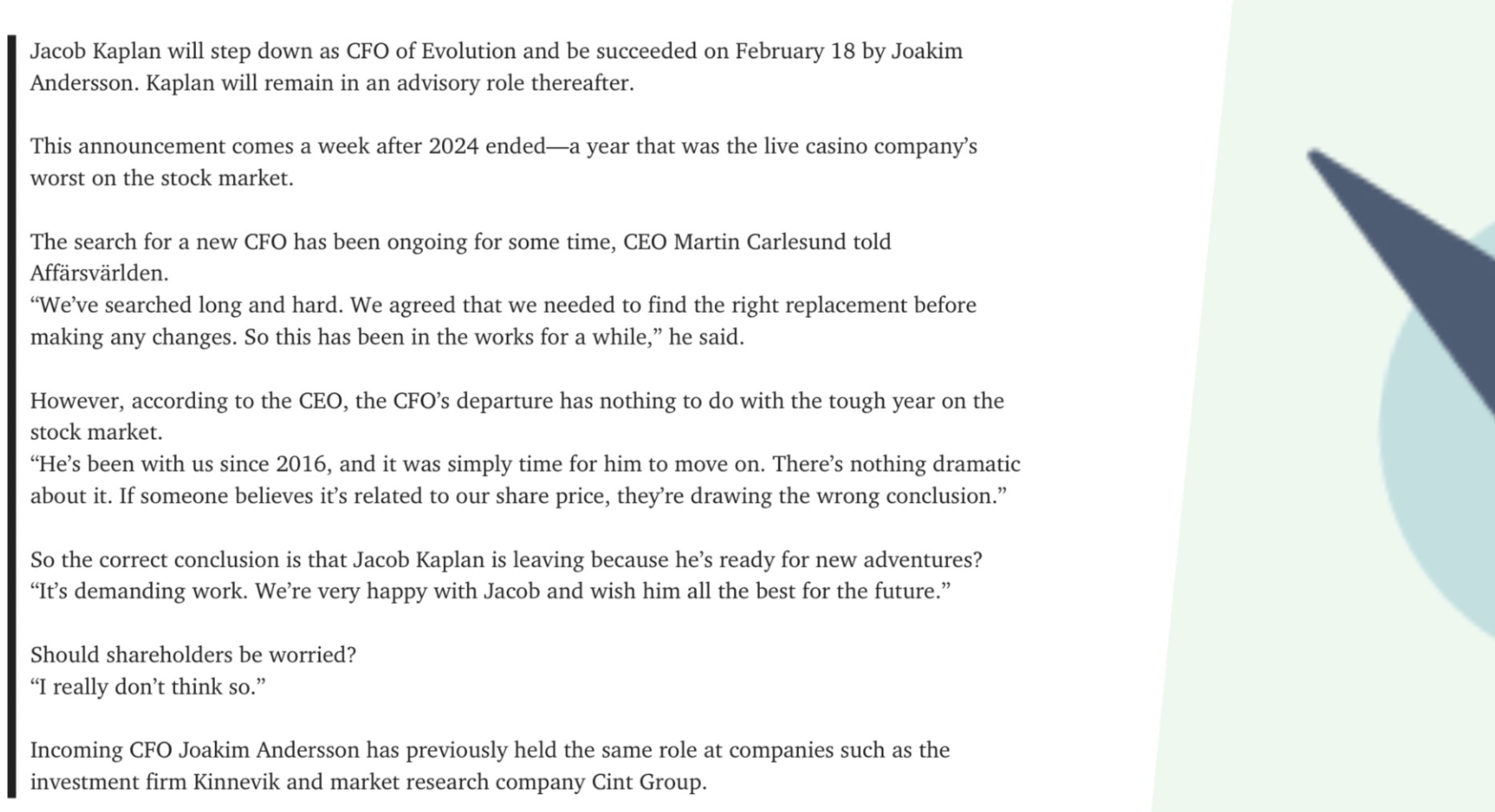

Evolution informa de cambio de CFO

Como ya comentaron en el chat, un valor que seguimos en este Substack como Evolution ha anunciado el cambio de su CFO Jacob Kaplan.

Si bien el cambio de un CFO siempre es un hecho que nos obliga a estar atentos, la explicación de la directiva (incluyo en la imagen inferior) y el hecho de que tras la fecha señalada Jacob siga en funciones asesoras, me hacen pensar que se trata de un cambio organizado y no motivado por causas negativas. Como CFO, y a pesar de haber estado ejerciendo en años muy buenos para Evolution, su alineación no ha sido nada destacada, en tanto en cuanto un rol como el de Chief Strategy Officer, en manos de Sebastian Johannisson, ha dispuesto hasta la actualidad de más de 10 veces su número de acciones.

El nuevo CFO será Joakim Andersson, un perfil que la compañía, añadía, llevaban tiempo buscando. Veremos cómo cambia esta situación las comunicaciones y los informes, y si hay decisiones importantes más allá de eso. Decisiones de capital allocation como el nivel de recompras o el tratamiento de los dividendos deberían ser puntos angulares en la estrategia que quiera ejecutar.

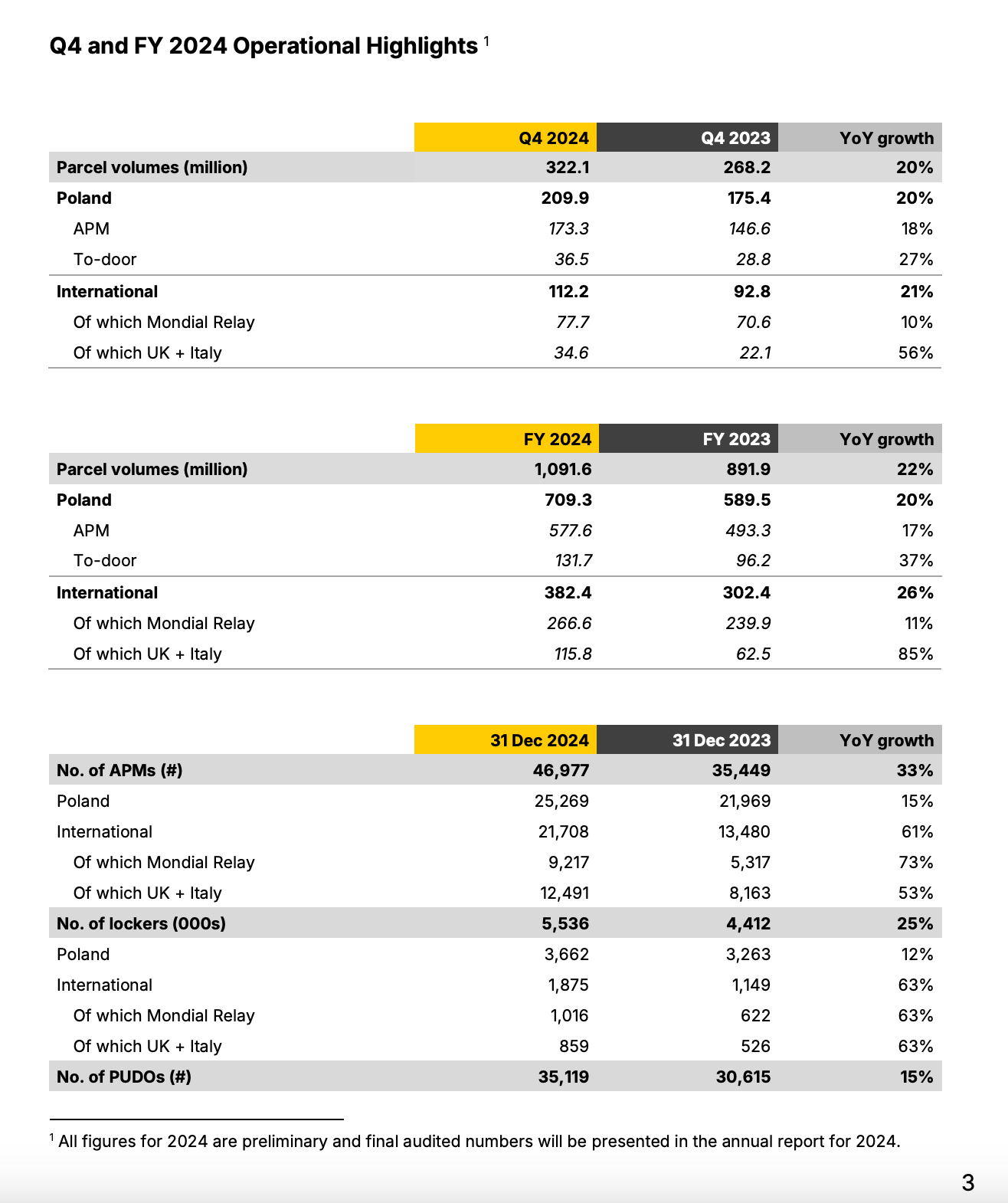

Inpost anuncia actualización de Q4

Ayer Inpost anunciaba también una actualización de los números del Q4 de 2024. En mi opinión siguen al mismo nivel de calidad y sorprende para bien los altos crecimientos obtenidos en Polonia, que como veíamos en la tesis, podría ser el riesgo principal de ésta; esto es, la saturación de un mercado polaco donde literalmente se habían convertido en monopolio. A pesar de esto, los números muestran crecimientos del 20% en el país si bien en un acercamiento conservador aplicaríamos tasas del 12-15% para los próximos años.

Vemos además como estos crecimientos vienen dados no tanto por la apertura de nuevos APM o Lockers (15% y 12% respectivamente) sino por el volumen de los mismos (20% de aumento), lo que nos viene a decir que el apalancamiento operativo de este sistema desarrollado por Inpost sigue su curso y es perfecto para capitalizar en un sector como el ecommerce que seguirá creciendo durante muchos años. Habiendo Inpost ejecutado el CapEx principal y necesario, en el futuro intuyo que se aprovechará de una mejora paulatina y continua de márgenes.

En espera de los resultados finales y los 3 estados de caja, me parece una actualización positiva en línea con las anteriores.

Retazos sobre Hims

Ayer, Hims publicó un artículo en su web que ofrecía un resumen de lo que podría deparar el año 2025. Uno de los aspectos más destacados fue la posible incorporación de tratamientos relacionados con las condiciones de premenopausia y menopausia. Este paso representa una evolución natural para la compañía, ya que aborda una condición que, al igual que muchas otras tratadas desde su fundación, sigue estando rodeada de cierto estigma en la sociedad.

Un breve repaso a este nuevo mercado que podría llegar en 2025 nos indica el gran TAM que tiene esta condición, con crecimientos esperados a futuros y un mercado actual de más de 5 billones de dólares. Es también, a mi modo de ver, una manera de entrar en un target nuevo para la compañía, el de mujeres de edad más avanzada, respecto a otras verticales de la compañía.

1 idea de mucha calidad que podría estar dando oportunidad

A continuación aprovecho esta publicación para dar a conocer una compañía que podría perfectamente entrar en carteras de inversores que gusten de la máxima calidad, y que podría estar dando una oportunidad a las valoraciones actuales.