Informe Q2/2025

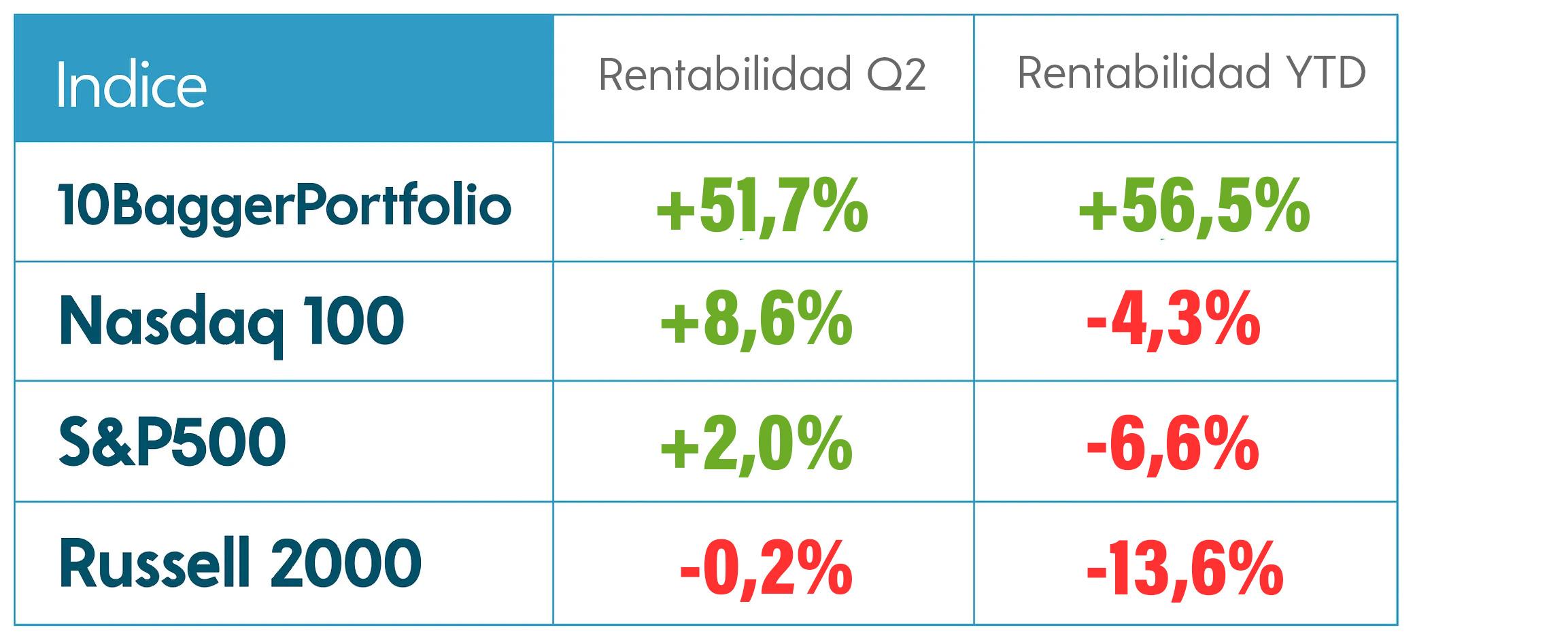

Gran trimestre para la cartera que obtiene un +51,7% de rentabilidad en el segundo trimestre del año.

En este informe, analizaremos la situación de ambas carteras, empezando por la principal.

1. Cartera 10BaggerPortfolio

1.1. Rentabilidad Q2 2025 e YTD

El segundo trimestre de 2025 (Q1) marca la vuelta a máximos históricos de nuestra cartera 10BaggerPortfolio. Además, es el quinto trimestre consecutivo en el que batimos a todos los índices de manera individualizada. Quiero destacar un pasaje que publicásemos en el Informe Q1 de este mismo año y que decía lo siguiente:

Precisamente estos movimientos pasados han repercutido en el gran retorno que la cartera ha conseguido en este segundo trimestre. Propel Holdings conseguiría un +58% en estos últimos 3 meses, mientras Hims se quedaría en un +55%. Ello se ha unido a otros valores como ASTS (+96%), del que escribiésemos recomendando su ampliación en este mismo trimestre, como se puede ver en la imagen inferior:

Por último, destacamos a Rocket Lab y dos valores exclusivos de Substack como los que más han contribuido a este trimestre. En cuanto a Rocket Lab, la compañía ha alcanzado un ritmo constante en sus lanzamientos y ha asegurado varios contratos clave. Si logra ejecutar con éxito el lanzamiento de su cohete Neutron, estos contratos podrían materializarse plenamente, impulsando un crecimiento significativo. Aunque su valoración actual, a 25 veces las ventas, pueda parecer elevada, el éxito de Neutron podría consolidar su trayectoria alcista, justificando su potencial a largo plazo.

Como ya han podido conocer los suscriptores de pago, actualmente estoy reorientando la cartera hacia valores de crecimiento que, por diversas circunstancias, se encuentran infravalorados respecto a su valor intrínseco, según mi análisis. Estos valores, aunque con un peso menor que las posiciones principales (CORE), representan en conjunto una proporción significativa de la cartera. Esta estrategia busca mantener el potencial de altas rentabilidades, incluso en un escenario de enfriamiento de los valores más populares.

Entre las posiciones seleccionadas, destaco una small-cap que requiere ajustes en su capitalización y un análisis detallado de su segmentación de productos para apreciar su potencial, el cual estimo en al menos 2.5 veces su valor actual. También incluyo una micro-cap en proceso de turnaround, liderado por el mismo equipo directivo, que ofrece la oportunidad de adquirirla a un tercio de su valor objetivo estimado. Ambas posiciones han generado rendimientos significativos y, en mi opinión, seguirán ofreciendo un alto potencial de revalorización.

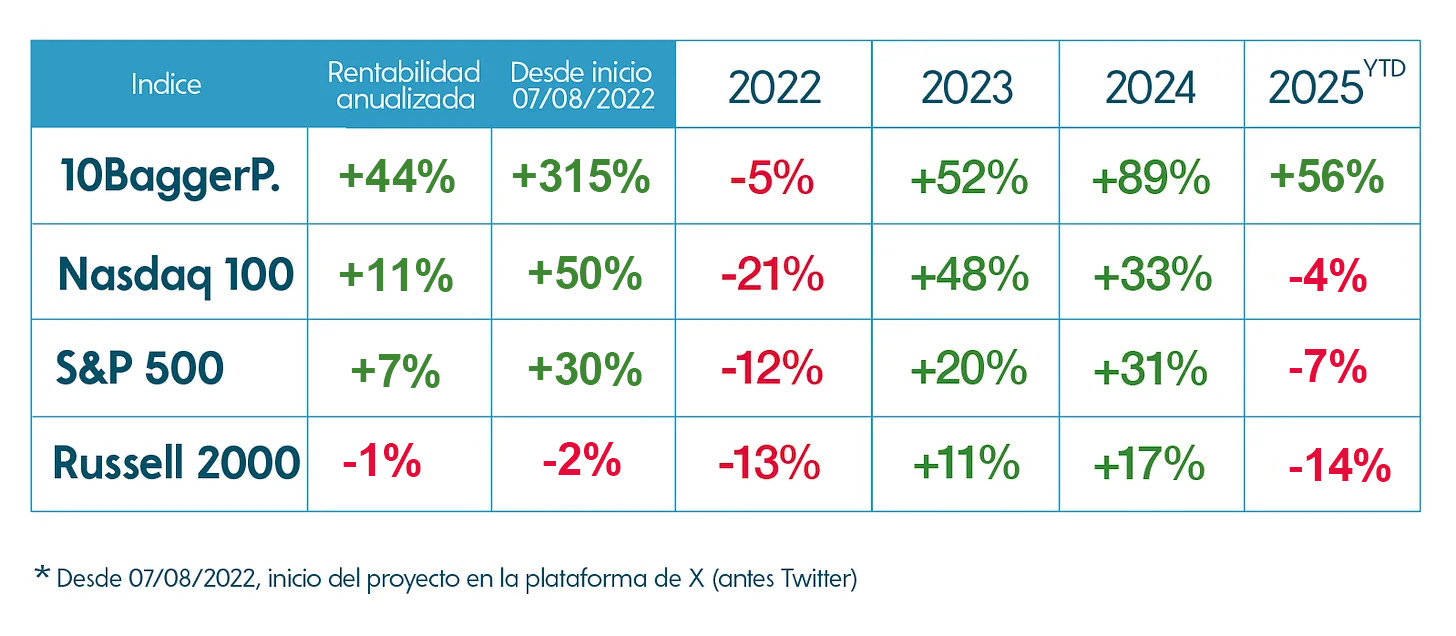

Por último, destacar que en este trimestre la cartera ha logrado multiplicarse por 4 desde su inicio en agosto de 2022, logrando así ser una 4Bagger.

1.2. Rentabilidad histórica y anualizada.

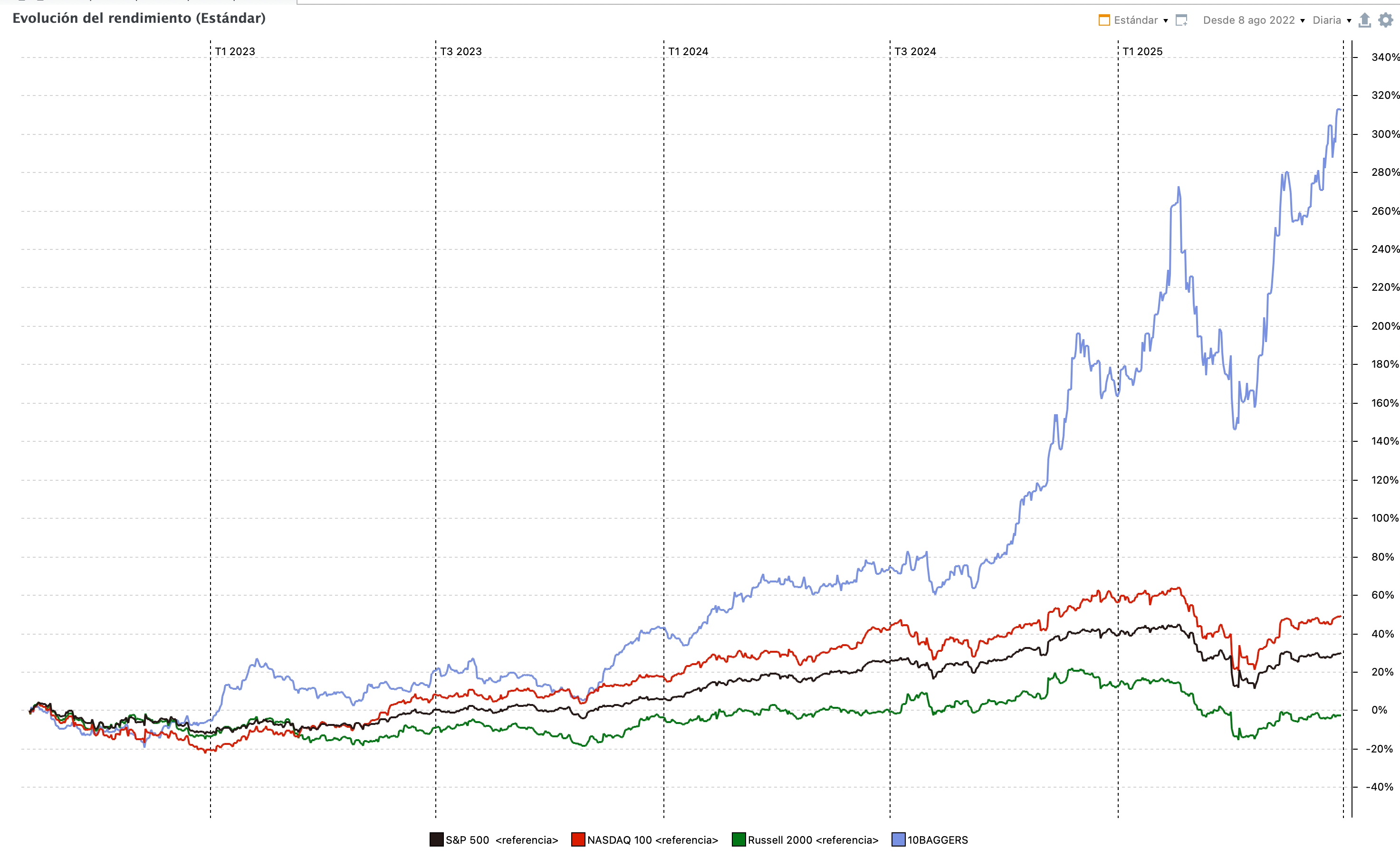

La rentabilidad histórica acumulada (desde comienzos del 07/08/2022) es del +314,6%, por un +50,1% del Nasdaq100, un +30,2% del S&P500 y un -2,5% del Russell 2000. Basándonos en años naturales, la rentabilidad anualizada se situaría actualmente en el +44,3%.

El cálculo de la rentabilidad anualizada presenta una distorsión temporal debido a dos factores: el proyecto inició operaciones en agosto de 2022 (dejando siete meses de ese año sin actividad) y el año 2025, hasta ahora, solo incluye el primer semestre. Esto significa que menos de tres años completos de operaciones (de agosto de 2022 a junio de 2025) se están extrapolando como si fueran cuatro años íntegros. Si ajustamos el período a años completos -agosto de 2022 a agosto de 2023, agosto de 2023 a agosto de 2024, y agosto de 2024 al presente-, la rentabilidad anualizada se eleva hasta un 62,2%. Con el tiempo, a medida que se acumulen más datos, estas distorsiones se corregirán de forma natural y las cifras calculadas tenderán a converger. De cualquiera de las maneras, no es una rentabilidad realista y no es la que se pone como objetivo la cartera en el largo plazo.

2. Cartera Quality Hold

2.1. Rentabilidad YTD

Nuestra cartera Quality Hold continúa superando a los índices de referencia en lo que va de año, mostrando una notable resiliencia durante los retrocesos del mercado (drawdowns). Como mencioné en el primer trimestre, esta cartera se compone de valores de alta calidad adquiridos en momentos de bajo impulso (momentum), lo que podría haber sugerido un rendimiento inferior a los índices comparables en los primeros trimestres. Sin embargo, gracias a su significativa infravaloración, el margen de seguridad parece haber jugado un papel clave, resultando en una rentabilidad inesperadamente sólida.

A futuro, creo que está perfectamente posicionada para seguir rindiendo al menos al nivel de los índices, y en caso de que éstos sufran por los altos múltiplos a los que cotizan, pueda ser capaz, desde otro prisma completamente diferente a la cartera 10BaggerPortfolio, de superar a los índices en el medio plazo. La cartera cuenta actualmente con 5 posiciones, después de que añadiésemos un nuevo valor a mitad de este segundo trimestre. Si bien actualmente hay negocios que podrían ser adquisiciones potenciales para la cartera, trato de ser extremadamente selectivo y, fruto de ello, no han sido añadidos aún, a pesar de la oportunidad que presentan en el largo plazo.

2.2. Composición actual de 10BaggerPortfolio y Quality Hold

Tras el cierre de ayer, ambas carteras presentan perspectivas sólidas de revalorización a pesar del notable crecimiento registrado, especialmente en la cartera principal. Gracias a ajustes estratégicos, como la reducción de posiciones en momentos oportunos y la incorporación de valores que considero significativamente infravalorados, confío en que la cartera mantendrá un rendimiento competitivo.

Aunque la estrategia óptima para gestionar una cartera de calidad implica mantener las posiciones a largo plazo (o no vender nunca), mi objetivo de maximizar el rendimiento trimestre a trimestre me ha llevado a optimizar (recortar en este caso) los pesos en función de los retornos esperados a un horizonte de cuatro trimestres. Una vez que la cartera alcance un tamaño más consolidado, adoptaré un enfoque de gestión más pasivo. A continuación, detallo los pesos y valores de cada una de las dos carteras: