Inpost: Redefiniendo la mensajería

Si este artículo te aporta valor y quieres colaborar para que pueda seguir publicando contenido gratuito como este, puedes hacerlo a través del botón de abajo.

Tesis de Inversión en InPost

Resumen: InPost es un líder innovador en logística de último kilómetro en Europa, conocido por su red de lockers automatizados (APMs), que ofrecen una solución eficiente, económica y ecológica para la entrega de paquetes. Desde su liderazgo en Polonia, se está expandiendo rápidamente en mercados clave de Europa Occidental como Francia y Reino Unido. Su modelo de negocio presenta ventajas estructurales, como costos operativos más bajos y una alta capacidad de escalabilidad, lo que ha permitido rendimientos excepcionales sobre el capital y una sólida generación de flujo de caja.

1. Qué hace Inpost y por qué es interesante

InPost está redefiniendo cómo se entregan los paquetes en Europa mediante un enfoque basado en la comodidad, la sostenibilidad y la reducción de costes. Su modelo de negocio aprovecha tecnologías avanzadas y una infraestructura robusta para resolver ineficiencias tradicionales de la entrega a domicilio.

El sector de las agencias de envíos es antiguo y consolidado, donde los principales jugadores (UPS, FedEx, DHL, entre otros) han competido por su cuota de mercado a través de la construcción de una logística eficiente, medios de transporte y la contratación de personal. Esto ha derivado en un sector maduro, con márgenes sostenidos en el tiempo, que suelen situarse en valores brutos aproximados del 23-25% y márgenes operativos del 8-10%.

Además de los márgenes contenidos, otra característica clave del sector ha sido su alta necesidad de CapEx. Las agencias invierten anualmente casi lo mismo que generan en flujos de caja operativos.

Este es un sector poco ágil, comparable al de la fabricación de vehículos en términos de dificultad para implementar reestructuraciones o aumentar la flexibilidad operativa.

El CEO y fundador de InPost parece haber reflexionado sobre estas limitaciones desde sus inicios, ofreciendo una solución drástica al problema más elemental, que también aborda inconvenientes menores pero significativos.

2. El coste del último kilómetro

Como se muestra en la imagen inferior, el last-mile delivery representa el 41% del costo total de la cadena de distribución de un envío estándar.

Esta fase de la entrega, que implica que el repartidor entregue paquetes casa por casa, es la más costosa debido a varias razones:

Capacidad limitada del repartidor: Cada trabajador puede entregar solo unos 150 paquetes diarios, lo que incrementa el costo unitario.

Mantenimiento y transporte: Incluye el combustible y mantenimiento de vehículos, representando entre el 10-25% del costo total del último kilómetro.

Gestión del software logístico: Cambios de última hora en las rutas añaden otro 10-15% al costo.

Entregas fallidas: Generan costos adicionales y afectan significativamente los márgenes.

3. La gran solución: APM´s, el corazón del modelo de InPost

Los APMs son estaciones modulares de lockers automatizados diseñadas para entregar y recoger paquetes sin necesidad de interacción directa entre mensajeros y clientes. Funcionan como puntos de entrega y recogida fuera del hogar (Out-of-Home, OOH), eliminando la necesidad de entregas puerta a puerta. Generalmente, se sitúan en áreas de alto tráfico, como supermercados, estaciones de transporte o comunidades residenciales, y son accesibles 24/7.

3.1 La tecnología tras los APM

Enrutamiento dinámico: Utilizan algoritmos de enrutamiento dinámico para maximizar la eficiencia de los mensajeros, reduciendo tiempos de entrega y optimizando las rutas basadas en la ubicación de los lockers y el tráfico.

Seguimiento en tiempo real: Los APM están conectados al sistema logístico de InPost, permitiendo que los consumidores realicen un seguimiento detallado del estado de sus paquetes en tiempo real a través de la aplicación móvil.

IA y Análisis Predictivo: La Inteligencia Artificial se utiliza para prever picos de demanda y gestionar la capacidad de los lockers, asegurando disponibilidad incluso durante temporadas de alta actividad.

3.2 Sencillez para el usuario

La experiencia según lo que he podido escuchar y leer es perfecta. Los usuarios pueden abrir los lockers de forma remota mediante la aplicación móvil de InPost, eliminando la necesidad de interacción física con la máquina. Además, un sistema integrado de escaneo permite a los usuarios acceder rápidamente a sus paquetes simplemente mostrando un código QR en el lector de la máquina. Cabe destacar que algunos lockers están diseñados con zonas de acceso fácil para personas con movilidad reducida, mejorando la inclusión en el servicio.

En cuanto a envío de paquetes (o devoluciones ecommerce), la simplicidad del proceso es máxima, evitando la impresión de etiquetas de envío o cualquier otro tipo de papeleo.

3.3 Ventajas de un APM respecto a los envíos tradicionales.

Bajo coste: La entrega a APM es aproximadamente un 20-30% más económica que las entregas a domicilio. Como vimos anteriormente, un mensajero puede entregar hasta 1,000 paquetes al día en APM, frente a los aproximadamente 150 paquetes en entregas puerta a puerta. Esto reduce los costos laborales y de transporte, lo que permite a InPost ofrecer servicios un 20-30% más económicos que los competidores tradicionales.

Sostenibilidad: Reducción del 98% en emisiones de CO₂ en el transporte de última milla cuando se utiliza APM en lugar de entregas a domicilio. Como complemento, InPost utiliza energía 100% renovable para operar los APM en Polonia y ha sido capaz de integrar una flota de vehículos eléctricos para el transporte.

Eficiencia operativa: Los lockers pueden ser ampliados a través de módulos con facilidad para satisfacer la demanda.

Disponibilidad 24/7: Los APMs están accesibles a cualquier hora del día, lo que ofrece flexibilidad total para recoger paquetes.

Reducción de entregas fallidas: Al centralizar la entrega en lockers, se eliminan problemas asociados a la ausencia del receptor en entregas domiciliarias, reduciendo costos adicionales por reintentos.

Flexibilidad: Los consumidores pueden recoger paquetes a su conveniencia, evitando la necesidad de coordinarse con un mensajero. Además, el usuario puede elegir un APM donde recoger varios paquetes de manera simultánea, lo que no es posible con envíos a casa (estar pendiente de varios envíos en días y horas diferentes)

3.4 Los APM no son la única opcion.

Los lockers se integran en el modelo OOH (Out of home delivery markets), pero no es la única opción dentro del grupo. Existen también los “PUDO´s” (pick up drop off), establecimientos como tiendas, supermercados o gasolineras, donde el cliente puede recoger o enviar su paquete también fuera de casa. La diferencia entre PUDO y APM es que los primeros necesitan de una persona que los gestione, a menudo los dueños del establecimiento.

En el caso de Inpost, combina ambos sistemas de manera estratégica intentando dar la mayor cobertura a las diferentes zonas donde opera, ofreciendo mayor relevancia a los APM (mayoría de la inversión) por su capacidad para dar servicio de manera completamente automática. En Polonia, donde es líder indiscutible del sector y ha llegado a la madurez, los APM conforman el 85% de la infraestructura, siendo el 15% restante para PUDO´s. En mercados internacionales (exceptuando Reino Unido) donde está en fases iniciales de desarrollo, los PUDO´s superan en cantidad a los propios APM.

“Our courier productivity levels cannot be matched by traditional to-door delivery. And in Poland, our couriers deliver as many as 8x more parcels per courier than traditional to-door providers. The result of this productivity is a price to merchants that is highly competitive with operating leverage and robust financial returns. But for any competitor to replicate our returns, they will not only need to be a large-scale exceptional operator, they will need to win our consumers. Yet in Poland, we have a highly satisfied existing and rising InPost local consumer base.”

4. Todo empieza en Polonia

Es importante conocer brevemente la historia de Inpost en Polonia, ya que lo que sucedió allí es una parte de la tesis que intenta adelantar lo que puede ocurrir en el resto de países.

En 2006, el mercado logístico en Polonia estaba dominado por Poczta Polska (el servicio postal estatal), que tenía poca competencia en el segmento de cartas y envíos pequeños. La industria de comercio electrónico estaba en crecimiento, pero enfrentaba grandes desafíos logísticos, como la falta de rapidez, flexibilidad y sostenibilidad.

InPost, como ya hemos visto anteriormente, detectó una oportunidad para introducir innovación en la entrega de paquetes, resolviendo los problemas de ineficiencia y altos costos que lastraban el mercado.

El primer paso clave fue el lanzamiento de los APMs (lockers o taquillas automáticas ya explicados). La adopción del modelo se vio facilitada por le aceleración del e-commerce, que creció con rapidez entre 2006 y 2010. Los consumidores se adaptaron rápidamente al concepto propuesto por la empresa advirtiendo la flexibilidad que les otorgaba.

A partir de 2010, Inpost centró sus esfuerzos en aumentar la rapidez con la que instalaba nuevos APM´s. Para ello escogía ubicaciones urbanas de alta densidad poblacional como centros comerciales, estaciones de transporte y barrios residenciales. Además, creó asociaciones estratégicas con empresas e-commerce y minoristas, lo que garantizó un flujo constante de paquetes hacia sus APM´s. En 2012, Inpost ya tenía más de 1.000 APM´s operativos en el país, y para 2015, la empresa alcanzó ingresos superiores a 700 millones de PLN, con un incremento anual compuesto superior al 25%. Como dato esclarecedor, en este mismo año, más del 20% de los paquetes de comercio electrónico en Polonia se enviaban a través de lockers de InPost.

El éxito inicial de InPost atrajo la atención de competidores, incluido el operador estatal Poczta Polska, que intentó introducir soluciones similares. Sin embargo, la ventaja tecnológica de InPost (APMs avanzados, software eficiente) y su rápida expansión lo consolidaron como líder gracias a la ventaja del primer jugador.

Relación con Allegro, el e-commerce más importante del país.

InPost y Allegro han mantenido una relación estratégica clave dentro del mercado polaco, donde ambos lideran sus respectivos sectores. Allegro, el marketplace de comercio electrónico más grande de Polonia, con más de 21 millones de usuarios activos y una cuota de mercado del 36%, depende en gran medida de la red de lockers automáticos de InPost para garantizar entregas rápidas, económicas y convenientes. Por su parte, InPost genera aproximadamente entre el 25% y el 30% de su volumen de paquetes a través de Allegro, consolidando esta relación como una de las más importantes para su modelo de negocio.

La colaboración entre ambas empresas comenzó en 2018, con la integración de los APMs en la oferta logística de Allegro. Con más de 20,000 APMs operativos en Polonia, InPost ofrece una ventaja competitiva esencial para Allegro en su lucha contra gigantes internacionales como Amazon. Sin embargo, la dependencia mutua ha comenzado a disminuir (sobre todo por parte de Inpost) debido a los cambios en la estrategia de Inpost. InPost ha diversificado su cartera de clientes al colaborar con retailers internacionales como Amazon y Carrefour, además de expandirse agresivamente en mercados europeos como Reino Unido, España y Francia.

A pesar de ciertas tensiones (Allegro comenzó un programa para construir su propia red de lockers, si bien abandonó las inversiones con la llegada del nuevo CEO) la relación sigue siendo un pilar estratégico en el comercio electrónico polaco.

¿Qué supone Inpost para Polonia actualmente?

InPost ha consolidado una red de más de 24.000 lockers automáticos en Polonia, representando aproximadamente el 90% del mercado nacional de APM´s. La adopción de los servicios de InPost es significativa; en 2022, la empresa gestionó más de 550 millones de paquetes en Polonia, reflejando una creciente preferencia por este método de entrega. La compañía, en su última presentación, calcula que dispone ya de un market share del 45% del mercado polaco.

En cuanto a la distancia entre lockers, InPost ha trabajado para minimizarla, especialmente en áreas urbanas, asegurando que los usuarios tengan un locker accesible en su rutina diaria. Este mismo año, Inpost ofrecía a los inversores el dato de que el 88% de la población polaca que vive en áreas urbanas dispone de un APM a menos de 7 minutos caminando desde su casa. Literalmente, deja de haber espacio para otros competidores.

Además, la madurez del negocio en Polonia ha llegado a su punto álgido, habiendo alcanzado la compañía márgenes EBITDA del 46%, que se reducen al 31% a nivel de grupo por el desempeño inferior en países extranjeros. Actualmente los ingresos de Polonia suponen un 60% del total del grupo, con un EBITDA en proporción aún mayor. Con el paso del tiempo, y por la rapidez con la que el grupo está operando en el segmento internacional, ambos números deberían ir reduciéndose, a la vez que los márgenes del grupo deberían ir aumentando una vez vaya consolidando sus operaciones en el exterior.

5. Expansión internacional

La internacionalización se convirtió en un objetivo estratégico después del éxito inicial en Polonia. En 2017, InPost identificó el potencial de replicar su modelo en mercados con desafíos similares en la entrega del último kilómetro, especialmente en Europa Occidental. Su primera incursión en Europa sería en Reino Unido, donde la compañía comenzó a operar con el nombre original y a instalar su red de APM´s en las ciudades más importantes. Actualmente Reino Unido es el país extranjero más desarrollado.

La compra de Mondial Relay en 2021, un operador de puntos de recogida y entrega (PUDO) en Francia y otros países europeos, marcó un gran salto en su expansión. Este movimiento consolidó a InPost como un actor importante en la mensajería en territorio europeo.

Si nos introducimos en esta adquisición, podemos encontrar que Mondial Relay obtubo un EBITDA de 60m en 2020, y habiendo sido la adquisición por un total de 565m, llegamos a un múltiplo pagado de 9,4x, momento en el que Inpost se valoraba a una media de 14-17x. Lo interesante es el crecimiento con el que ha dotado a Mondial Relay ajustando sus operaciones a su exclusivo modelo. Tras todo ello, y 5 años después de la adquisición, Inpost ha logrado que Mondial Relay haya multiplicado por tres su volumen de pedidos gestionados.

A día de hoy, Inpost opera a través de Mondial Relay en el mercado francés tanto en mensajería a través de APM´s como en red de puntos PUDO, razón por la que los márgenes en Europa son menores a los conseguidos en Polonia.

Además de Francia, Inpost ha entrado ya en los mercados de Reino Unido, Italia, Iberia (España y Portugal) y Benelux (Bélgica, Países Bajos y Luxemburgo). En las tres primeras zonas Inpost opera a través de su propia marca (Inpost), mientras que en Benelux lo hace a través de Mondial Relay.

5.1 Europa en números

La expansión internacional, y sobre todo la aceptación del modelo ya recibida, abren el TAM de Inpost de manera exponencial. La compañía piensa que puede hacer crecer el volumen de envíos en Europa un 20-25% anual en los próximos años. Esto se ve apoyado por las fases iniciales de su adopción, y es que mientras en Polonia, como hemos visto, cualquier ciudadano tiene disponible un APM a menos de 7 minutos a pie, en países como España o Italia esta distancia puede superar los 28 minutos incluso en zonas céntricas.

Mientras tanto, Inpost seguirá gestionando el binomio APM y PUDO, aprovechando la logística ya disponible en Europa, y dando más importancia a los primeros a medida que va invirtiendo, año a año, en la colocación de nuevos lockers. Por el momento, el reparto de cada unidad de negocios en Europa podemos encontrarla en el siguiente mapa ofrecido por la compañía, siendo las cifras verdes puntos PUDO y las negras puntos APM; y observando como, por ahora y sólo en Polonia y Reino Unido, el modelo exclusivo de la compañía es el predominante:

Como dato relevante y esclarecedor de cara a modelizar ingresos futuros en el resto de Europa, podemos como a día de hoy la suma de APM´s de los 6 países extranjeros donde opera no alcanza siquiera la suma total de APM´s disponibles en Polonia, donde de igual manera la compañía sigue creciendo a tasas cercanas 15% en instalación de puntos. Este dato es relevante para hacernos una idea sobre el período total de años en que la compañía puede incrementar sus ingresos a tasas superiores a ese 20%, en comparación con el múltiplo a la que cotiza (que veremos más adelante)

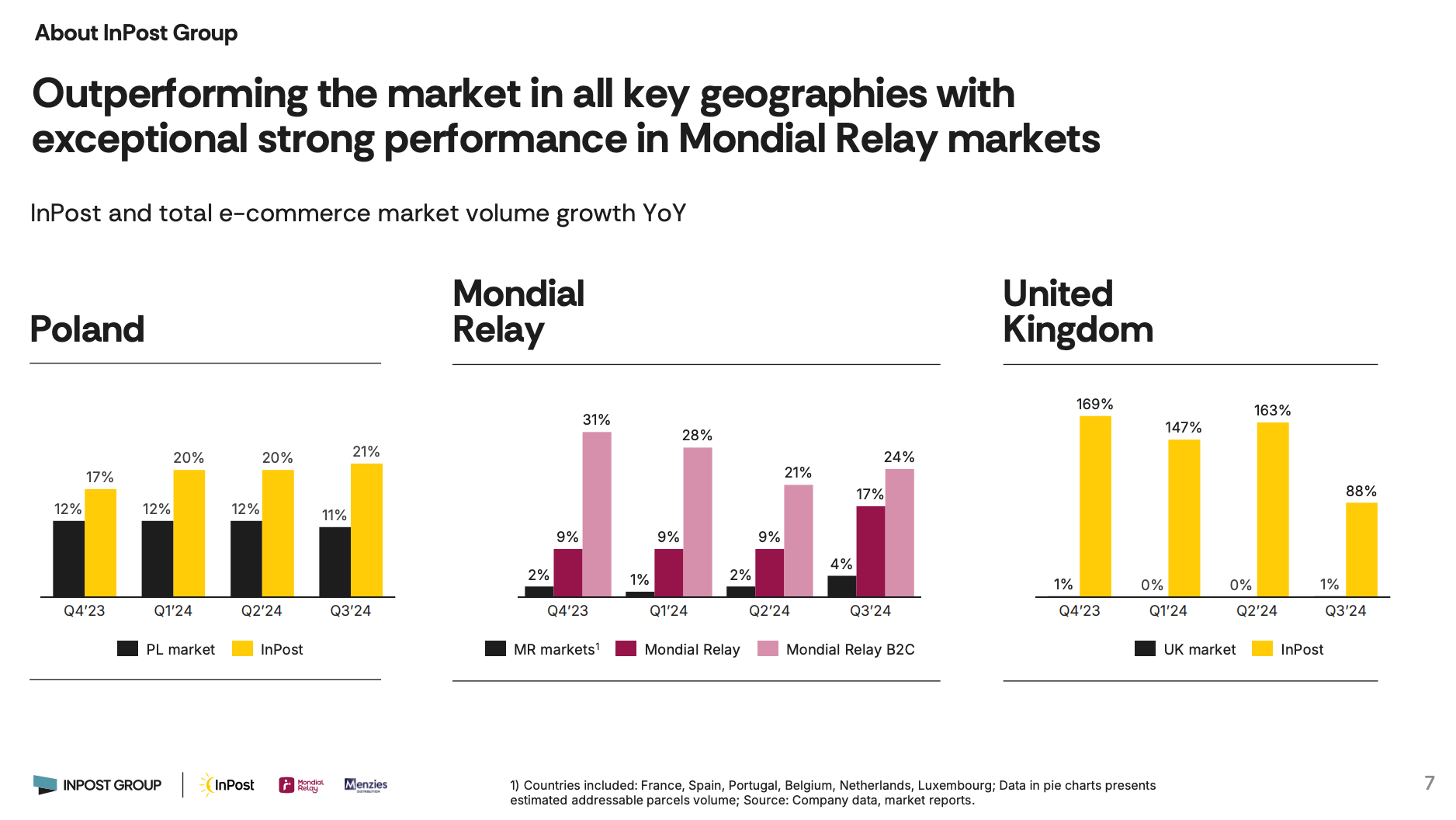

Centrándonos en las cuotas de mercado en los diferentes países, vemos como en Polonia Inpost centraliza el 45% de los pedidos en el país, con Francia como segundo país más importante, donde dispone de un 10% del market share y posteriormente Reino Unido, con sólo un 2%. A partir de aquí, el resto de países, tanto ya operados como sin operar (lógicamente) disponen del menos del 1% del mercado total.

5.2 Ganando cuota de mercado

Para que Inpost siga ganando cuota es requisito indispensable el que crezca por encima de la media del sector. Para explicarlo de otra manera, un negocio puede ganar cuota de mercado sin haber crecido siquiera un 1%, siempre que el resto de jugadores del sector hayan decrecido. En el caso que nos ocupa, Inpost viene durante los últimos años creciendo muy por encima de las tasas a las que crecen los competidores, y a través de la instalación de nuevos APM´s, sigue aumentando su market share año a año.

En la imagen inferior podemos ver esta comparación país por país:

Como comentamos anteriormente, podemos ver como en Polonia sigue creciendo a tasas del 20% a pesar del enorme trozo del pastel del que dispone; este crecimiento viene en parte dado por el crecimiento de puntos APM y por otro por el propio volumen generados por los mismos. En Francia las tasas son aún superiores, y sólo frena que sea aún mayor la infraestructura ya dada por Mondial Relay. En UK, donde Inpost introduce su modelo de manera natural, las tasas de crecimiento son superiores al 80%.

6. Adelantándonos al futuro: reinversión.

Habiendo entendido ya el modelo de negocio y la realidad actual de Inpost tanto en Polonia (líder indiscutible) como en los países europeos en los que opera (rápido crecimiento), es esencial en este punto revisar los números que nos permitan conocer si las tasas de crecimiento que espera la compañía son viables a través de la generación de caja del propio negocio.

En la siguiente imagen observamos como en el mercado más maduro, Polonia, la compañía sigue creciendo al 14% en cuanto a instalación de APM´s, lo que nos da una pista sobre el inmenso potencial en el resto de Europa si entendemos que en Polonia disponen ya de casi un 50% del market share. Sabiendo que en los dos mercados extranjeros más desarrollados (Francia y Reino Unido) las cuotas de mercado son sólo del 10% y el 2%, es fácil intuir que Inpost pueda seguir creciendo a tasas superiores al 20% durante más de una década sin llegar a niveles de saturación zonal. A esto habría que sumarle la incursión en nuevos países.

Sabiendo que las posibilidades operativas son inmensas, cabe preguntarse si la capacidad de reinversión sigue el mismo camino. Si atendemos a los dos últimos años, intentando adentrarnos en aquellos de mayor madurez de la compañía (sabiendo que están en una fase aún muy temprana de desarrollo), podemos ver como en 2022 y 2023 la compañía generó unos Cash From Operations de 1813m y 2631m respectivamente. Estos números son muy similares a las cantidades ofrecidas como Adj. EBITDA, lo que habla muy bien de la capacidad del modelo en la conversión a flujos de caja. De esos flujos, 987m en 2022 y 881m en 2023 han sido invertidos en CapEx, es decir una reinversión media del 42% en el propio negocio, que en conjunción con unos retornos de inversión altos, promueven un crecimiento sano del negocio.

Si comparamos este CapEx con la depreciación y amortización, vemos que es bastante similar, los que nos daría a entender que toda la reinversión es de mantenimiento, y no de expansión. Sin embargo, aquí aparece un dato importante, y es que Inpost deprecia sus APM´s a 10 años, cuando la directiva ha explicado que está segura de que la vida útil de los mismos es de mínimo 20 años. Esto crearía un CapEx de expansión proforma del 50% y un CapEx de mantenimiento del otro 50%. A la vez, produciría que cada año las necesidades de inversión de la compañía vayan siendo menores, como vemos en los últimos períodos.

A diferencia de los PUDO´s, en los APM´s los costes fijos son mayores, pero los variables son mucho menores, con lo que con cada APM que se instala, la necesidad de CapEx en el futuro disminuye en cuanto a mantenimiento. Gran parte de que los márgenes de un PUDO sean inferiores a los de un APM reside en el hecho de que se le debe pagar un fee al encargado de gestionarlo. Podríamos resumir esto, y el volumen de pedidos por APM, como el motivo por el que en Polonia los márgenes son muy superiores a las incursiones en el extranjero.

7. Competencia

Si bien el mercado de los PUDO´s es mucho más corriente, y la mayoría de las agencias de envíos operan en torno a ellos, las taquillas o APM son mucho más difíciles de encontrar.

El caso más visible lo vemos en Alemania, donde DHL desde 2001 ha venido instalando las que llama Packstations, su propio modelo de APM con una red en el país de 13.500 máquinas. En la actualidad, Inpost dispone sólo en Polonia de 24.000, por lo que intuyo que la flexibilidad de DHL para crear la infraestructura es mucho menor teniendo que invertir intensivamente en el resto de unidades de negocio. El ejemplo más claro es Reino Unido, donde Inpost en muy pocos años de operaciones ya ha superado las 8.000 unidades.

En Francia, VintedGo dispone ya de 4.000 APM, y Amazon de más de 3.000, por las más de 6.000 unidades en el país que tiene Inpost. Además, debemos considerar que empresas como VintedGo o las taquillas que instala Amazon no son universales, estando pensadas sólo para el uso de sus propios clientes. En el caso de Reino Unido, Inpost y Amazon son con diferencia los dos grandes jugadores.

En resumen, y viendo cómo se va estableciendo el mapa en los diferentes países, podemos ver cómo las agencias de envíos disponen de una menor flexibilidad para invertir en este nuevo modelo, siendo Inpost o jugadores con sus propios modelos de E-commerce los que más fuerte están pujando (VintedGo y Amazon). Sin embargo, aquí podríamos destacar a Inpost como el único jugador importante de carácter agnóstico (que no responde a un cliente en concreto)

8. CEO

Rafał Brzoska, de 47 años, es el CEO y fundador de InPost, posee aproximadamente el 12.5% de las acciones de la empresa, lo que equivale a a casi 63 millones de acciones, a través de la entidad A&R Investments Ltd.

Como demostró en los últimos hechos acontecidos en Valencia, a menudo se involucra en diversas iniciativas filantrópicas. Dispone de su propia fundación, Fundación Rafał Brzoska, y además de programas de becas para jóvenes, realiza anualmente eventos como la Gran Subasta Benéfica TOP CHARITY, que en su edición de 2024 recaudó más de 45 millones de zlotys para causas caritativas (más de 10 millones de euros)

Brzoska fundó InPost en 1999 en Polonia con el objetivo de revolucionar la logística, centrándose en soluciones innovadoras para entregas fuera de casa. Su idea de implementar Automated Parcel Machines (APMs) surgió de la necesidad de optimizar el último kilómetro, reduciendo costos operativos y ofreciendo mayor conveniencia a consumidores y comerciantes.

Bajo su liderazgo, InPost ha capturado casi el 50% del mercado de entregas en Polonia, un logro impresionante dado el alto nivel de competencia en el sector logístico. Además, supervisó la expansión internacional de la empresa hacia mercados clave como Reino Unido, Francia e Italia, consolidando la posición de InPost como un actor relevante en Europa.

Brzoska ha priorizado la sostenibilidad y la eficiencia operativa, estableciendo las APMs como un modelo que reduce la huella de carbono hasta en un 75% en comparación con la entrega a domicilio, y ha priorizado el modelo de APM sobre el de PUDO´s, a pesar de la mayor caja que puede generar el segundo modelo en el corto-medio plazo (necesidad de apalancamiento en el primero), lo que habla bien de la visión a largo plazo del fundador.

En cuanto a remuneración, me gusta que más del 80% del salario de toda la directiva dependa de la consecución de los objetivos a medio y largo plazo de la compañía (siendo éstos últimos aún mayores en importancia).

9. Valoración

Inpost salió a cotizar en 2021 a más de 120 veces beneficios. Es por ello que el precio de la cotización, años después, aún sigue siendo inferior al de dicha fecha a pesar de haber multiplicado sus beneficios. Desde finales de 2021, donde el furor se desvanece, el múltiplo Forward es de 23x, similar al actual.

Tras conocer y estudiar este negocio, he llegado a la conclusión de que estoy ante un valor de los que me gusta poseer en el largo plazo. Un negocio con un CEO totalmente alineado, que ha ejecutado a la perfección su plan y con unos márgenes brutos muy holgados. Con mucho crecimiento por delante y posible expansión a nuevos mercados. Un negocio que es líder en la infraestructura de APM´s y que está en camino de seguir aumentando la diferencia con posibles competidores. Su valoración es ajustada respecto a la calidad del negocio, estando prácticamente a un múltiplo de 27x los beneficios de los últimos 12 meses, y probablemente a menos de 22x los que pueda conseguir en el próximo año.

Dispone también de una capacidad total para lograr apalancamiento operativo, con lo que además de ingresos que puedan crecer al 20% CAGR durante varios años, podemos aprovecharnos de un bottom line que pueda incrementarse aún con más fuerza. En definitiva, es una tesis donde creo que no se necesita rerating de múltiplo para conseguir rentabilidades superiores a la veintena.

En cuanto a la capacidad competitiva del negocio, hablamos de la disponibilidad de un modelo perfectamente estructurado, con activos reales como los APM y una infraestructura de hubs, transporte y tecnología que funciona de manera coordinada para conseguir unos unit economics que otros modelos no han conseguido alcanzar.

Por todo ello, no creo que este valor necesite un precio objetivo o una valoración a través de múltiplos, siendo más importante la correcta ejecución del plan trazado hace ya años, y siendo mi tarea revisar que se siga desarrollando. De ser así, el margen de seguridad es más que suficiente.

10. Conclusión y mi opcionalidad

Como final a esta de tesis de inversión, les voy a dejar también una opcionalidad que veo muy clara sobre el futuro del negocio (no ha habido declaraciones oficiales al respecto). Los APM de Inpost son estructuras que cambian en tamaño según las necesidades, pero podríamos decir que un locker medio podría medir en torno a 7 metros de largo por 2,5 de alto. Estas estructuras se encuentran en zonas importantes de las ciudades, y si bien ahora se vinilan con información sobre el propio negocio (fase de reconocimiento de la identidad de Inpost), en el futuro, de convertirse en líder del sector, pueden pasar a formar parte de un nuevo segmento de negocio, el de la publicidad.

Las vallas que encontramos actualmente en carreteras tienen precios que van desde los 400€ a los 1000€ al mes. Actualmente Inpost dispone de más de 43 mil APM, lo que resultaría en unos ingresos anuales, a 700€ mensuales de media, de 60 millones de euros. Esta cantidad es aproximadamente el 13% de los ingresos actuales sin necesidad de mayor inversión, y con unos márgenes muy superiores al del propio negocio inicial (coste del vinilo únicamente, pues la propia colocación ya se está dando), lo que mejoraría los márgenes del grupo. Así, podríamos encontrarnos con un nuevo negocio donde los márgenes brutos podrían superar el 80%.

InPost combina un modelo de negocio innovador, sostenibilidad, y una sólida ejecución estratégica. Su posición de liderazgo en Polonia y su expansión acelerada en mercados europeos lo posicionan como un candidato atractivo para inversores que buscan exposición al crecimiento del e-commerce en Europa. La valoración actual del mercado creo que no refleja completamente su potencial (posiblemente por la poca importancia dada al futuro apalancamiento operativo, tratamiento de las D&A y entrada en nuevos mercados) lo que ofrece una oportunidad de inversión con un perfil de retorno asimétrico positivo.

Estoy echándole un vistazo a la empresa que tiene muy buena pinta. ¿Has conseguido normalizar el IFRS 16? Porque estoy dándole vueltas al 10K y no consigo ver que parte de los intereses son leases ni la depreciación de los leases.

No sé si lo habias visto pero la app en android tiene mala puntuación, 3,2*. Hay varios comentarios negativos: unos de que no funciona y otros de que les cuesta contactar con la empresa o se ha perdido un paquete y la empresa se desentiende. Gracias por compartir lo que encuentras 🤗