La oportunidad más clara en mis 5 años como inversor

Listada hace apenas cuatro meses, con todos los atributos necesarios y un aspecto técnico que invita a pensar que pronto estará a precios acordes a su calidad.

Si este artículo les aporta valor y quieren colaborar para que pueda seguir publicando contenido gratuito como este, pueden hacerlo a través del botón de abajo.

Tasmea Limited sale a cotizar el 29 de abril de 2024, hace apenas 4 meses y medio, bajo el símbolo $tea.ax. Hasta este momento, Tasmea contaba con 17 subsidiarias especializadas en servicios técnicos que proporcionan servicios esenciales de paradas programadas, mantenimiento, reparaciones de emergencia y actualizaciones en diferentes tipos de plantas, infraestructuras y equipamiento.

Tasmea divide sus operaciones en cuatro grandes segmentos:

Eléctrico: Una variedad de servicios eléctricos industriales, que incluyen paradas eléctricas, mantenimiento preventivo, programado y reactivo, reparaciones de emergencia por avería, detección de fallos, cumplimiento normativo, actualizaciones eléctricas para proyectos en zonas ya desarrolladas (brownfield) y nuevas (greenfield), y pruebas y puesta en marcha de alta tensión.

Mecánico: servicios que incluyen paradas mecánicas de plantas fijas, reparaciones de emergencia, actualizaciones, servicios de acceso por cuerdas, mantenimiento de equipos de elevación y aparejo, arenado y pintura, mantenimiento y reacondicionamiento de equipos de perforación y voladura, mecanizado de precisión, fabricación especializada, instalación y servicios de mantenimiento programado.

Civil: Mantenimiento programado y de emergencia en minas, incluidos servicios civiles y de hormigón, construcción civil, gestión de residuos líquidos y mantenimiento de instalaciones.

Agua/Fluidos: Incluye servicios de contención geosintética (revestimientos y cubiertas) y recolección de biogás, soluciones de lubricación, mantenimiento y reparación de sistemas de lubricación automática y distribución de soluciones de prensado, drenaje y herramientas de prensado, principalmente en productos de acero inoxidable y cobre.

Dentro de todos sus ámbitos de trabajo, Tasmea se caracteriza especialmente por su know how a la hora de desarrollar trabajos en áreas remotas, donde muchos otros no pueden llegar. Dispone de 15 oficinas en diferentes zonas de Australia y cuenta con más de 1400 empleados.

Una base importantísima de sus clientes son blue-chips, y de éstos, los 10 más importantes actualmente (54% de sus ingresos totales) han trabajado con la compañía en un rango de 4 a 40 años consecutivos, encuadrándose en seis industrias clave:

Minería

Oil & Gas.

Defensa / Infraestructuras.

Energías renovables.

Telecomunicaciones / Comercial.

Agua /Residuos.

Una primera diferencia que encontramos con un negocio de la competencia, como podría ser Duratec (dur.ax) es que Tasmea se diversifica más en sectores como agua y residuos, comercial y energías renovables.

La compañía señala en su Prospectus un TAM aproximado en 2024 de 21B, con lo que los ingresos actuales corresponderían a un 2% de market share (importante conocer que en este TAM se incluyen sólo servicios de mantenimiento). Cabe destacar que al ser un negocio que adquiere otras compañías, el TAM puede ir creciendo al mismo tiempo que la propia Tasmea. Otro dato importante que muestra la calidad de sus ingresos es que el 90% de los ingresos en 2023 son de clientes que repiten, convirtiendo los servicios en recurrentes en su gran mayoría.

La directiva de Tasmea la lideran sus propios fundadores, comenzando por el director General Stephen Young (47% de las acciones), el Director Ejecutivo Mark Vartuli (21% de las acciones) y el COO Jason Pryde (2% de las acciones). El alineamiento es sobresaliente, con un 70% de ownership, dejando un free float de sólo el 20-22%.

¿Turnaround?

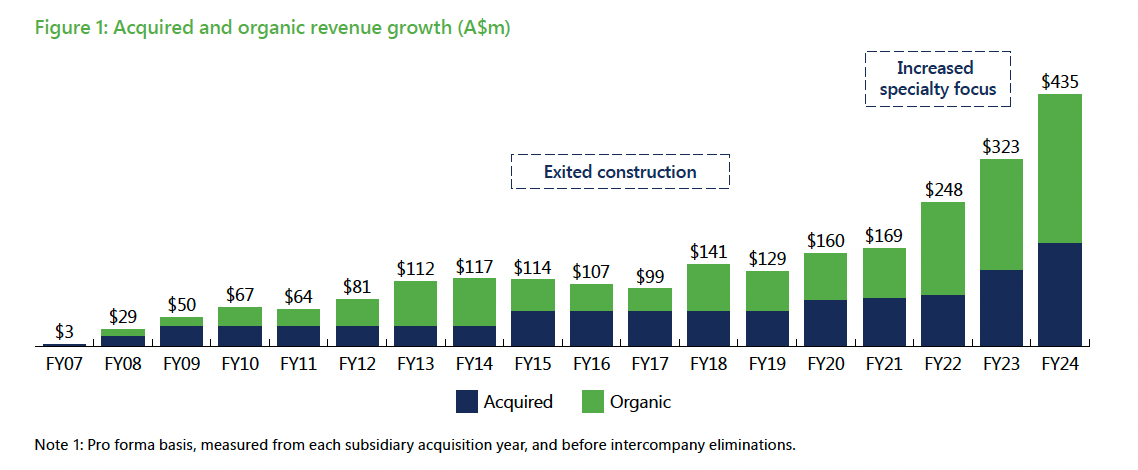

Tasmea ha completado unos últimos 6 ejercicios de mucho crecimiento, pero no siempre había sido así. Si vemos la siguiente gráfica, observamos como de 2007 a 2019 los ingresos no son de tanta calidad, a pesar de haber sido siempre una adquisidora.

Desde 2012 a 2017, la compañía (entonces denominada E&A Limited), a través de su negocio de ingeniería de construcción, ganó grandes contratos de construcción, que en un principio fueron beneficiosos pero pronto dejaron grandes deudas, al ocurrir un colapso en el sector. Producto de ello, la compañía decidió deshacerse de estas unidades de negocio y centrarse en el mantenimiento, un negocio más asset light y sin los riesgos del primero. Poco a poco fueron rebajando la deuda generada por el crash de la construcción, y decidieron simultáneamente deslistar el negocio, ya que consideraban que el precio de la acción no contemplaba el valor real de la misma.

La nueva realidad

El gran cambio se produce a partir de 2017, ya como start up, cuando la directiva contempla la opción de entrar en nichos de especialización de mucha menos ciclicidad. Tras unos años planos, los resultados empiezan a llegar a partir de 2020, donde al contrario que Duratec, la compañía no ve ralentizados ni sus ingresos ni sus beneficios.

Es en este 2024 cuando la compañía deja entrever que el crecimiento del EBIT de 2024 a 2027 será similar al cosechado en el 2021-2024. Durante éste último periodo la compañía creció sus beneficios operativos un 85%, por lo que podríamos estimar un EBIT para 2027 de aproximadamente 105m.

La estrategia es simple, adquisiciones de compañías con FCF positivo y con crecimiento orgánico, que Tasmea trata de potenciar aún más a través de su know how y en confluencia con el resto de subsidiarias. El segmento de negocios sobre los que Tasmea pone el ojo se caracteriza por ser demasiado grande para su adquisición por parte de operadores pero demasiado pequeños para private equity, conformando una falta de alternativas de venta.

Además, han comentado su intención de adquirir subsidiarias en nuevos nichos relacionados con nuevas tecnologías y plantas de trabajo móviles. La estructura de estas subsidiarias, una vez acopladas al grupo, es de naturaleza descentralizada, teniendo cada una de ellas su propio CEO y viéndose apoyadas por Tasmea en cuestiones como la legal, recursos humanos, seguros, desarrollos de nuevos negocios y acceso a capital.

Portfolio y clientes

Como hemos dicho, los hasta 17 negocios (hasta inicios de 2024) se dividen en 4 segmentos principales, ofreciendo al grupo una diversificación mayor que otros peers que podríamos considerar.

Un dato bastante curioso, que habla bien de la política de m&a, es que de las 17 subsidiarias, 12 de ellas disponen de un CEO con más de 10 años en el puesto.

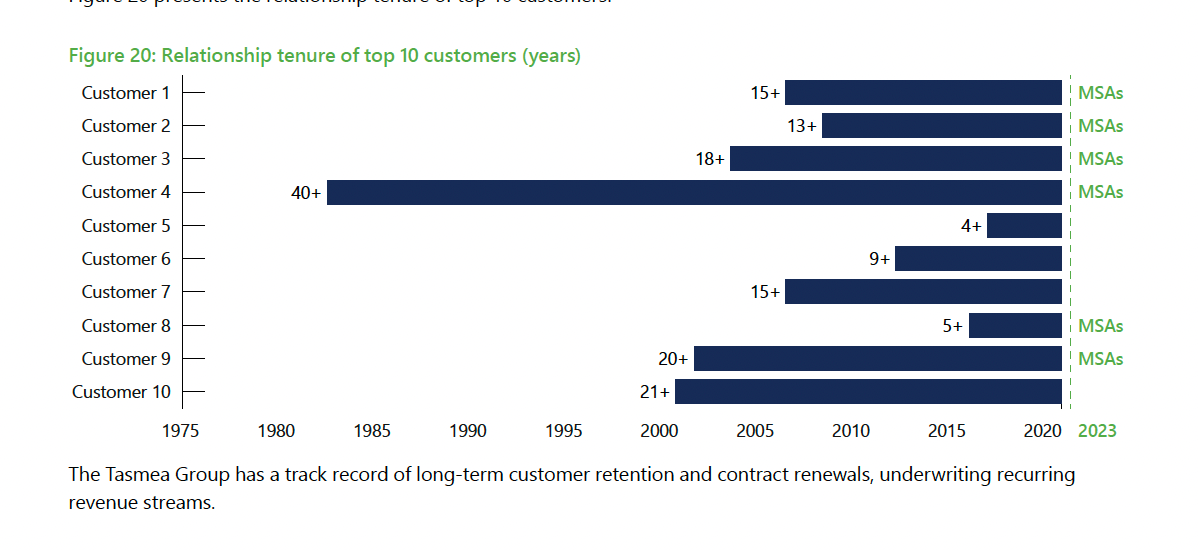

En cuanto a los clientes, los 5 mayores suman un 41% de los ingresos totales del grupo, mientras que los 10 mayores suman un 43%. Esto no es especialmente bueno, pero el posible riesgo se matiza cuando entendemos la importancia que da Tasmea a las relaciones con ellos, cuyos resultados podemos ver en la imagen inferior.

Como vemos en la misma, los 4 primeros clientes están acompañados de las siglas “MSAs”, que no es otra cosa que un Master Service Agreements que facilita a Tasmea la ejecución de su estrategia mediante diversas facilidades:

Eficacia y claridad: Establece un marco claro para sus relaciones contractuales con los clientes. Los términos generales se acuerdan por adelantado, lo que evita renegociaciones para cada nuevo proyecto, ahorrando tiempo y reduciendo complejidad. Esto ayuda a garantizar que ambas partes comprendan sus obligaciones desde el principio.

Costos y Tarifas Claros: Los MSAs incluyen estructuras de tarifas acordadas, lo que da previsibilidad a los costos para ambas partes. Para Tasmea, esto facilita la planificación financiera y la optimización de recursos.

Escalabilidad: Los MSAs permiten a Tasmea gestionar múltiples proyectos con varios clientes bajo los mismos términos, facilitando la expansión del negocio sin tener que renegociar individualmente cada contrato.

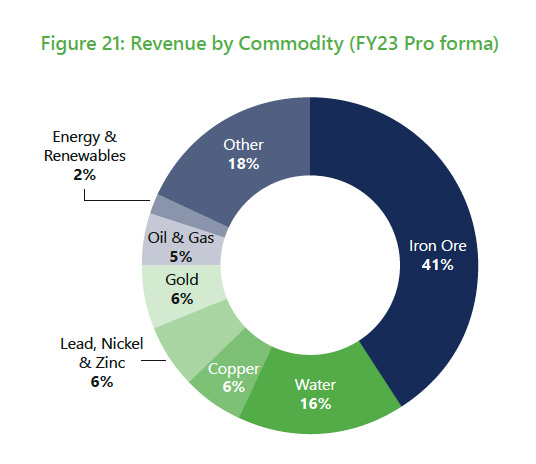

Tasmea, a través de su diversificación, pretende tener la mínima dependencia posible en cuanto a el producto último de su trabajo. Hasta 2023, el mineral de hierro era el producto principal, con hasta un 41% de las actividades del grupo orientadas al mismo. Este número se ha visto reducido con las más recientes adquisiciones.

M&A reciente (2024) hasta las 22 subsidiarias

Desde su reciente salida a bolsa, Tasmea ha realizado 3 nuevas adquisiciones, una de las cuales (la mayor) consiste en un grupo con 3 subsidiarias propias. Todas las adquisiciones se han producido a partir de junio de 2024.

Future Group (3 subsidiarias): La más importante. Especializada en el diseño, fabricación e instalación de estructuras de alto voltaje. Acompaña la alta demanda de la corriente de electrificación que está sucediéndose en Australia y está diversificada en industrias con fuertes vientos de cola. Además, ha visto crecer sus ingresos a un CAGR del 10% y su EBIT al 28% en los últimos 3 años. Adquirida a 5,4x EBIT

WCLS Lining Systems: Especializada en instalación de geomembranas. Adquirida a 3,7x EBIT

Dingo Construction Services: Adquirida a 3,2x EBIT

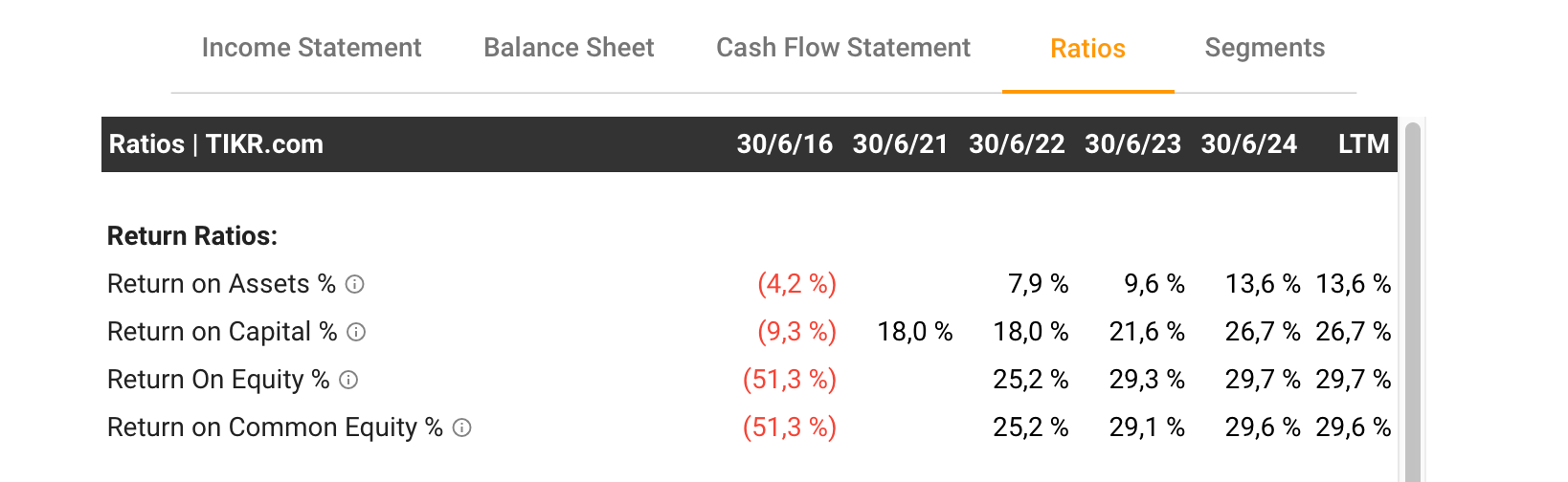

De media, vemos un pago de 4x/EBIT, por las 9x/EBIT a las que cotiza el grupo, con lo que de seguir a este ritmo y en estas condiciones, la compañía puede alcanzar grandes retornos sobre su capital invertido, que vemos ya reflejados en los últimos 4 años de la compañía

Valoración

En este 2024 Tasmea alcanzó proforma los 407m$, un EBIT de 54,8m$ (13,4% de margen operativo) y un EPS de 0,184$. Sólo con las adquisiciones realizadas hasta la fecha podríamos esperar para 2025 un EBIT de 75.4m$ y un EPS de 0,25$. Esto situaría a la compañía, a la cotización actual de 1,98$, a un P/E de 7,9x, sin considerar posible crecimiento orgánico en 2025.

Si atendemos a los retornos del capital invertidos, al crecimiento orgánico, a la diversificación propuesta y a los altos márgenes operativos frente a la competencia, podríamos valorar a Tasmea a 14x Forward con facilidad, lo que situaría la cotización en los 3,5$.

Un vistazo al EV/EBIT nos ofrece un resultado similar, si no mejor, basándonos en un EV/EBIT de 8x forward.

Aspecto técnico

Si atendemos al aspecto técnico (que no considero importante, pero si con influencia en el corto plazo), la situación actual de Tasmea puede recordar bastante a las pasadas de valores como Duratec o Mader Group. Acaba de romper su máximo histórico y de la figura actual se puede suponer un crecimiento parabólico de la cotización.

Como siempre, este artículo no es una recomendación de compra ni de venta, sino que pretende dar a conocer una situación que pueda ser estudiada más en profundidad por los propios usuarios.

¿Por qué se da la situación?

Empresa de muy baja capitalización

Listada hace apenas 4 meses

Historia Turnaround

Similitud con otras desconocidas como Mader Group o Duratec

Mal cómputo Pro Forma de los números actuales por el único analista existente

Interesante la compañía! Yo la estoy analizando ahora mismo. Me gusta mucho como han utilizado el capital de la IPO, la recurrencia de las ventas y vision del negocio para expandir márgenes y ofrecer una solución todo en uno. No obstante veo una cosa que no me gusta nada y me gustaría hablar contigo si tienes un rato que la tienes mirada. Me dices!! Un saludo!!

Gracias por compartir yo llevo mader hice un x2 voy a mirarme está suena bastante interesante a ver qué tal ! Estás dentro ?