La transformación de Karnell + Amazon y la IA

Repasamos aspectos diferenciales de dos compañías en cartera

Karnell Group: por qué cada adquisición la mejora

Una de las ventajas de un adquisidor pequeño como Karnell es que, como inversor, puedes controlar las adquisiciones realizadas y, de alguna manera, ponerles valor. En adquisidores de gran tamaño como Lifco o Constellation Software, la confianza pasa a estar soportada casi exclusivamente en la directiva, ya que difícilmente puedes estimar cómo las adquisiciones realizadas a lo largo del año cambian la realidad del grupo y, sobre todo, cómo lo dotan de mayor o menor fortaleza.

Esto último es algo en lo que me he centrado los últimos días. Karnell salió a cotizar hace muy poco y, como vimos en la tesis, las adquisiciones realizadas hasta ahora suponen una parte importante de su capitalización. Vimos que éstas habían mejorado el perfil de márgenes EBITA y también cómo, a la vista de los últimos resultados, han apuntalado el crecimiento orgánico del grupo (que supera el doble dígito en el último trimestre).

Sin embargo, nos quedaba algo importante por estudiar: ¿cómo de seguros y recurrentes son los ingresos de las adquisiciones? Sabemos que la calidad de los ingresos supone el merecimiento o no de un múltiplo superior, porque cuando un negocio es capaz de defender sus márgenes y sus beneficios en casi cualquier escenario, eso marca en buena parte la calidad asociada al mismo. Es, en última instancia, la razón por la que un Costco cotiza a 50 veces beneficios, por ejemplo.

En el folleto de salida a bolsa, dentro de sus criterios de adquisición, Karnell exige que los negocios muestren "ventas estables y predecibles" y dice de forma explícita que esto requiere que el negocio "no sea sensible a los ciclos económicos". Es decir, la baja ciclicidad no es un deseo que yo le atribuya, sino que está escrita como filtro. La pregunta interesante, entonces, es si lo está cumpliendo.

Para responderla hay que bajar al detalle, negocio a negocio, y aquí contamos con una limitación: Karnell (al igual que ningún otro comparable) no publica ventas por filial una vez consolidada, ni desglosa qué parte de cada negocio es ingreso recurrente, aftermarket o cartera de pedidos. Lo que sigue es, por lo tanto, una aproximación, no contabilidad exacta. La he construido cruzando las descripciones de negocio y los clientes finales que da la propia compañía, las facturaciones de cada adquisición que constan en los documentos y en las notas de compra, y el comportamiento orgánico de los dos segmentos que sí reporta. Es, creo, el tipo de análisis que pocos pueden estar haciendo en una small-cap sueca todavía pequeña para ser adherida a carteras institucionales.

1. Tres cajones de calidad de ingreso

He agrupado las veinte plataformas en cartera según dos ejes que para mí son los decisivos: cuánto depende la demanda del ciclo industrial o de la construcción, y cuánta recurrencia estructural tiene el ingreso, ya sea por suscripción, consumible obligatorio, recambio o mantenimiento.

1.a. Defensivos y recurrentes

El primer grupo es el de los defensivos y recurrentes, el más pequeño en peso pero el de mayor calidad. La joya es Autori, el único software del grupo: un SaaS de mantenimiento de infraestructuras con autoridades y contratistas como clientes, e ingreso por suscripción atado a presupuestos públicos que no se recortan aunque la economía se enfríe. Cerca de ella están dos apuestas sanitarias, Warwick SASCo (plásticos reutilizables para esterilización en hospitales británicos) y Haco Tellus (ruedas industriales y, sobre todo, recambios y reacondicionamiento de sillas de ruedas y rollators), donde el gasto es acíclico y los recambios añaden recurrencia de reposición. Completarían este cajón Sähkö-Jokinen (alumbrado vial, presupuesto público), K-Vagnen (clientela municipal y de zonas verdes) y Ojop, cierres excéntricos y contactos de batería que suponen ese clásico componente crítico de bajo coste unitario que uno siempre quiere ver en un compounder.

1.b. Intermedios

El segundo grupo, el intermedio, reúne negocios con un ancla estable pero algún flanco cíclico o irregular: Drivex (mantenimiento e implementaciones viales), Tekniseri (etiquetado técnico, consumible obligatorio pero ligado al volumen de maquinaria finlandesa), Simfas (masillas y sellantes de receta propia, muy amortiguados por la renovación pero algo expuestos a construcción), Männistö (soportes de tubería naval), Plalite (mecanizado de precisión de componentes complejos para aeroespacial, defensa y altas prestaciones, con certificación AS9100: mercados de programa, backlogs largos y barrera de entrada por homologación, aunque con una pata de motorsport más discrecional), NE Engineering (componentes complejos de precisión para entornos exigentes, con demanda de subsea telecom de carácter más infraestructural, aunque con exposición cíclica residual en automoción de nicho e industrial), LundHalsey (consolas para salas de control de misión crítica, poco cíclicas pero de ingreso irregular por proyecto) y flex7 (iluminación y control para edificios, con el viento de cola de la eficiencia energética). El matiz de LundHalsey conviene subrayarlo, porque la propia compañía reconoció en el primer trimestre de 2026 que "proyectos no recurrentes" inflaron el orgánico de Niche Production: irregularidad no es ciclicidad, pero invita a no anualizar los trimestres buenos.

1.c. Cíclicos

El tercer grupo es el de los cíclicos, donde se concentra la beta y donde más sufrió el orgánico en 2024. Lo forman los subcontratistas de precisión KL Mechanics y Timeka, muy buenos negocios en mi opinión pero con demanda derivada del capex de los fabricantes de maquinaria, y los expuestos a obra nueva y consumo: Rotomon (tuberías de drenaje a bricolaje y constructoras), Re-board (parte de cartón para retail y ferias, es decir, presupuestos de marketing), Vebe (ensacadoras; vender máquinas es vender capex, aunque su cliente final de alimentación amortigua bastante) y OBA, personalización premium de vehículos. Que este grupo manda en la volatilidad es un hecho contrastable, ya que el EBITA orgánico de Niche Production cayó a doble dígito durante todo 2024 tras el pico de 2023, mientras Product Companies aguantaba bastante mejor.

2. De la foto pre-IPO a la cartera de hoy

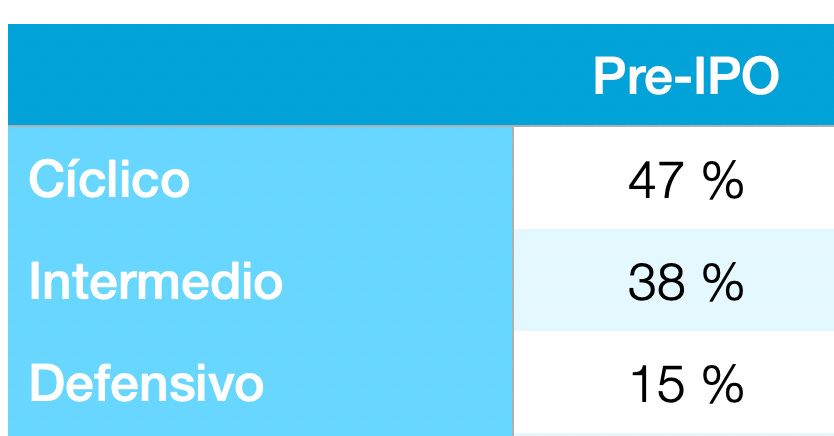

En la salida a bolsa, a comienzos de 2024, la cartera estaba escorada hacia ese tercer cajón (el cíclico). KL Mechanics, Timeka, Rotomon, Re-board y Plalite concentraban buena parte de la facturación, y eso explica que Niche production supusiera 646 de los 1.103 millones de coronas de ventas de 2023, frente a los 457 de Product companies. En mi marco de tres grupos, y en cifras aproximadas, lo cíclico pesaba casi la mitad, lo intermedio en torno a algo más de un tercio y lo defensivo apenas un 15%.

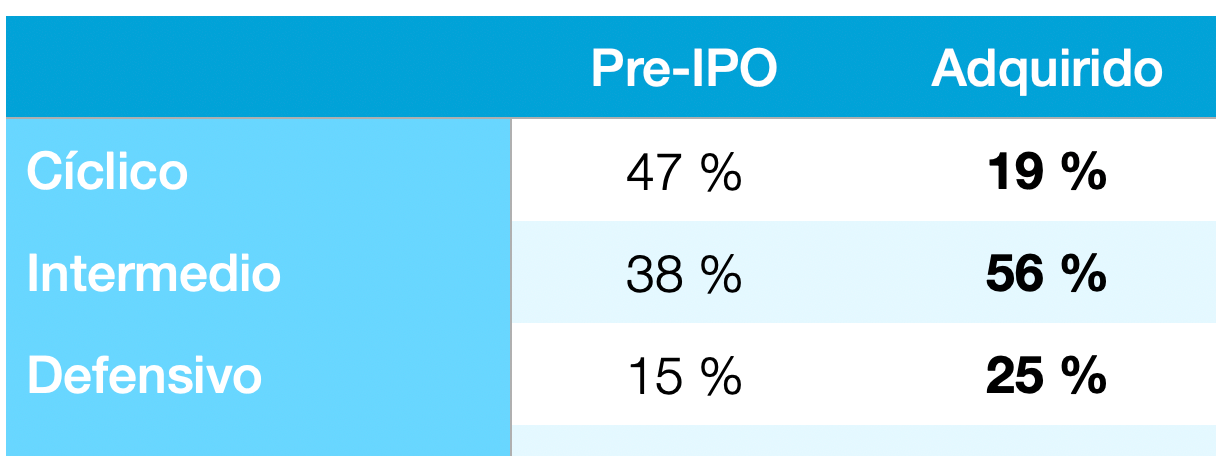

Desde entonces, el destino de los flujos de caja generado cuenta una historia muy atractiva que el mercado podría tardar en ponerle precio. Las ocho plataformas adquiridas desde la IPO - Ojop, NE Engineering, Haco Tellus, Männistö, Warwick SASCo, LundHalsey y, en 2026, OBA y flex7- caen en su inmensa mayoría en los cajones defensivo e intermedio: sanidad, infraestructura, C-parts, misión crítica y producto propio. Es decir, el capital desplegado desde la salida a bolsa ha ido en su gran mayoría (calculo que sobre el 80%) a negocios defensivos o intermedios.

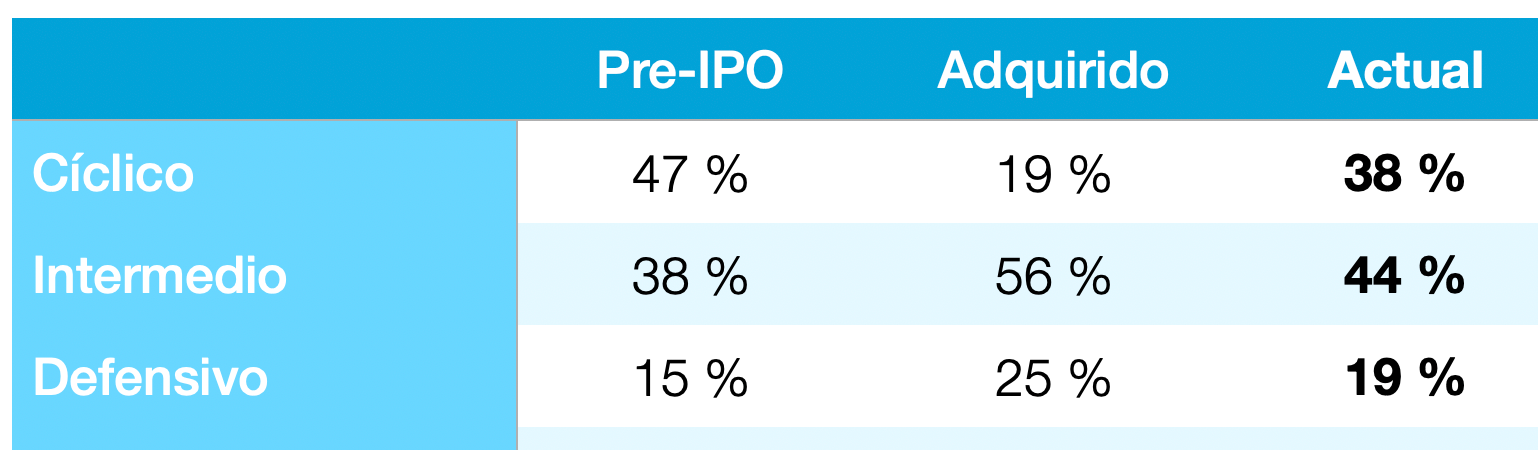

Con esta ejecución post IPO, el peso de lo cíclico ha bajado de aquel 47% a menos del 40%, mientras el defensivo sube hacia el 19% y el intermedio supone un 44%. Son 9 puntos que salen de lo cíclico en dos años a través de la toma de decisiones e impulsando, además, márgenes y crecimientos orgánicos: mejoran los números y mejora la fortaleza del grupo.

3. Conclusiones

Con este estudio también he descubierto cómo la diversificación del grupo es real: en 2023 ninguna filial superaba el 18,3% de las ventas del grupo y ningún cliente final llegaba al 5%, una atomización que es en sí misma calidad de ingreso. La sensibilidad agregada al ciclo industrial nórdico está bajando de forma estructural, y lo hace de forma coherente con ese criterio de baja ciclicidad que la directiva escribió en el folleto; si las próximas adquisiciones siguen la senda de éstas últimas, en próximas contracciones económicas el orgánico debería ser menos volátil que el castigo de 2024. En la imagen de debajo puedes ver cómo queda el cuadro actual de subsidiarias.

Para el inversor de largo plazo la lectura es, en mi opinión, atractiva: la calidad media de los ingresos que entran en Karnell está mejorando al grupo, y lo hace en un porcentaje nada desdeñable gracias al pequeño tamaño del grupo. Si la directiva mantiene esta filosofía durante los próximos 3-4 años, y a medida que los flujos de caja crecen y con ello la cantidad de capital disponible para adquirir, no sería raro que en 2030 la parte cíclica supusiera una pequeña parte del grupo, ya que debemos recordar que esa mejora del 9% estimada (47% vs 38% actual) ha sucedido tan sólo en el período comprendido entre 2024 y 2026.

4. De cara a la valoración

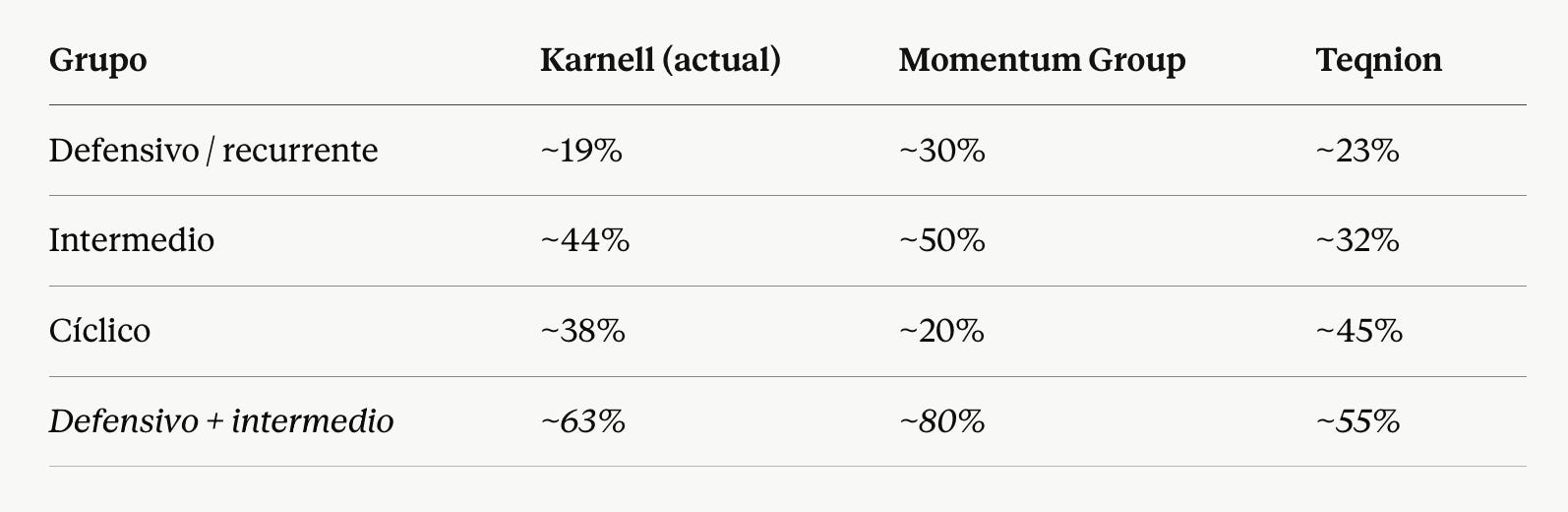

Este estudio nos sirve también para ser capaces de asignar múltiplos más justos a nuestra valoración, y una de las mejores maneras es a través de comparables. Tras haber terminado el proceso le pedí a Claude una investigación similar a la realizada por mí con Karnell para Momentum y Teqnion, y basándose en las mismas condiciones de agrupación. Esto me devolvió lo siguiente:

Como podemos ver, Momentum sería la más defensiva, con Karnell en segunda posición y Teqnion en un perfil de ciclicidad mayor. Sin embargo, los atributos defensivos y de recurrencia no cuentan la historia completa, y ahí es donde Karnell parece estar marcando la diferencia.

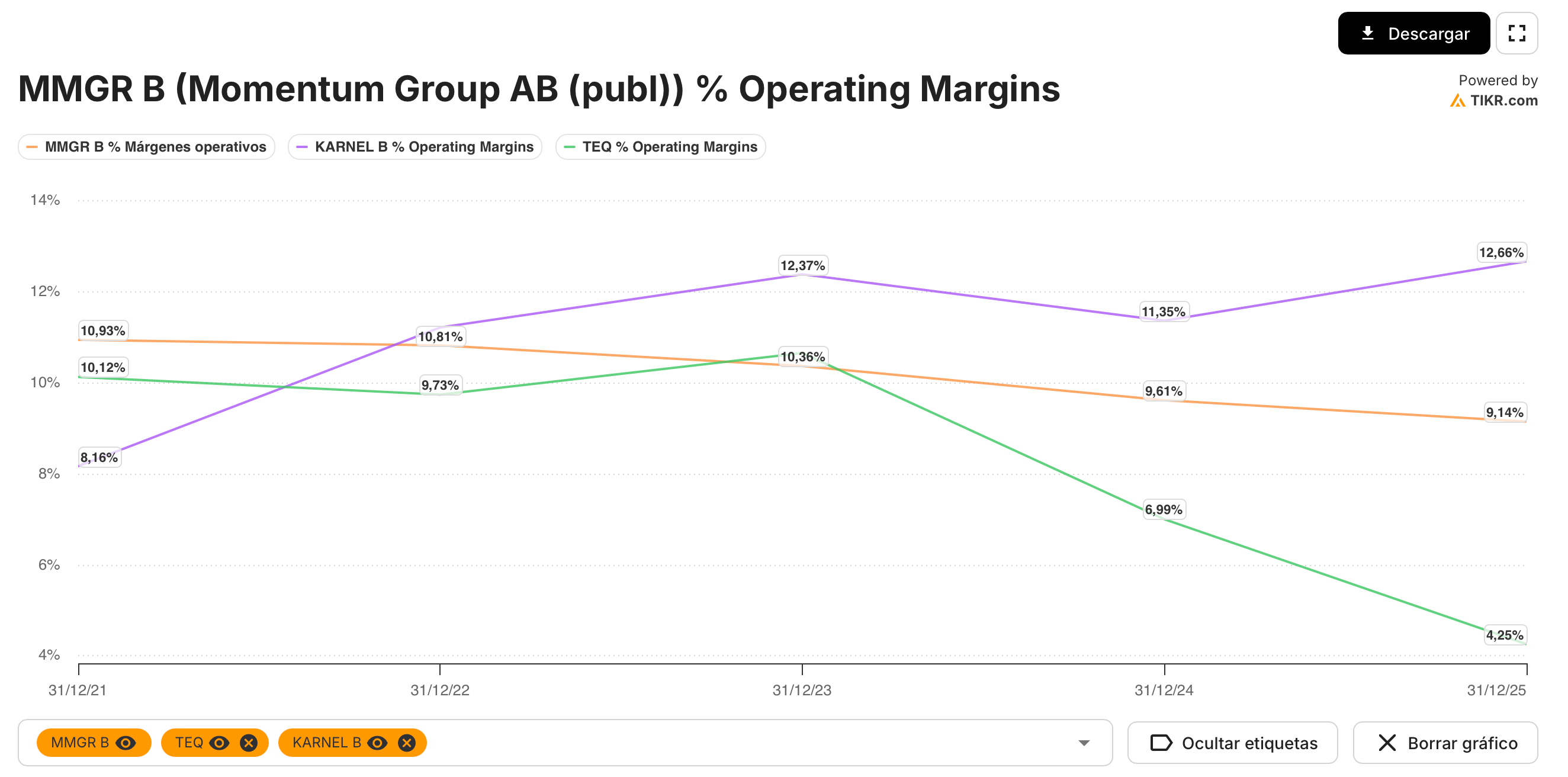

Pese a que las tres comparten una estructura razonablemente comparable - con Momentum algo más resguardada -, lo que las separa es el comportamiento del margen. Tanto Momentum como Teqnion operan con márgenes más estrechos que, además, se han resentido en los últimos años por contracciones comunes a su sector. Aquí hay que ser justo con Momentum: la distribución industrial tiene un margen estructuralmente fino por la propia naturaleza del negocio, así que su nivel no es un demérito de gestión. Pero la dirección sí importa, y en ese terreno Karnell es la única de las tres capaz no ya de defender sus márgenes, sino de ampliarlos, en un entorno de contracción.

En la imagen superior se ve cómo las otras dos han ido comprimiendo márgenes mientras Karnell elevaba el suyo desde el 8,5% de 2021 hasta el 13,8% de 2025. Y esto nos habla de cualidades que van más allá de la ciclicidad y la recurrencia que hemos analizado en esta publicación. La primera es el modelo de negocio: Karnell compra fabricantes de producto con marca, propiedad intelectual y poder de precios, mientras que Momentum es esencialmente distribución (mucho menor pricing power o inexistente) y Teqnion arrastra algún negocio de margen bajo como la construcción de viviendas o la subcontrata de mecanizado.

La segunda es el propio criterio de adquisición: al exigir márgenes EBITA por encima del grupo, cada compra tiende a ser rentable desde el día 1 y eleva la media del grupo. La tercera, y quizá la más interesante, es la calidad de sus negocios cíclicos: los cíclicos de Karnell son nichos de precisión y producto con barreras de entrada, no actividades commodity que se desploman a la primera de cambio, y por eso defienden mejor el margen en la parte baja del ciclo. A ello se suma la compensación entre filiales y segmentos - cuando Niche Production flojeó en 2024, Product Companies sostuvo el conjunto - y la propia gestión activa de la matriz, que en casos como Tekniseri ha desarrollado el producto y ejecutado add-ons con sinergias.

Con cautela puesta sobre la mesa, lo que los datos sugieren es que la ventaja de Karnell no se explica solo por tener una cartera más defensiva - que no la tiene frente a Momentum -, sino por la calidad de lo que compra y por cómo lo gestiona. Y esa, más que la etiqueta de defensivo o cíclico, es la verdadera materia prima de un buen compounder.

5. Por qué creo que está barata

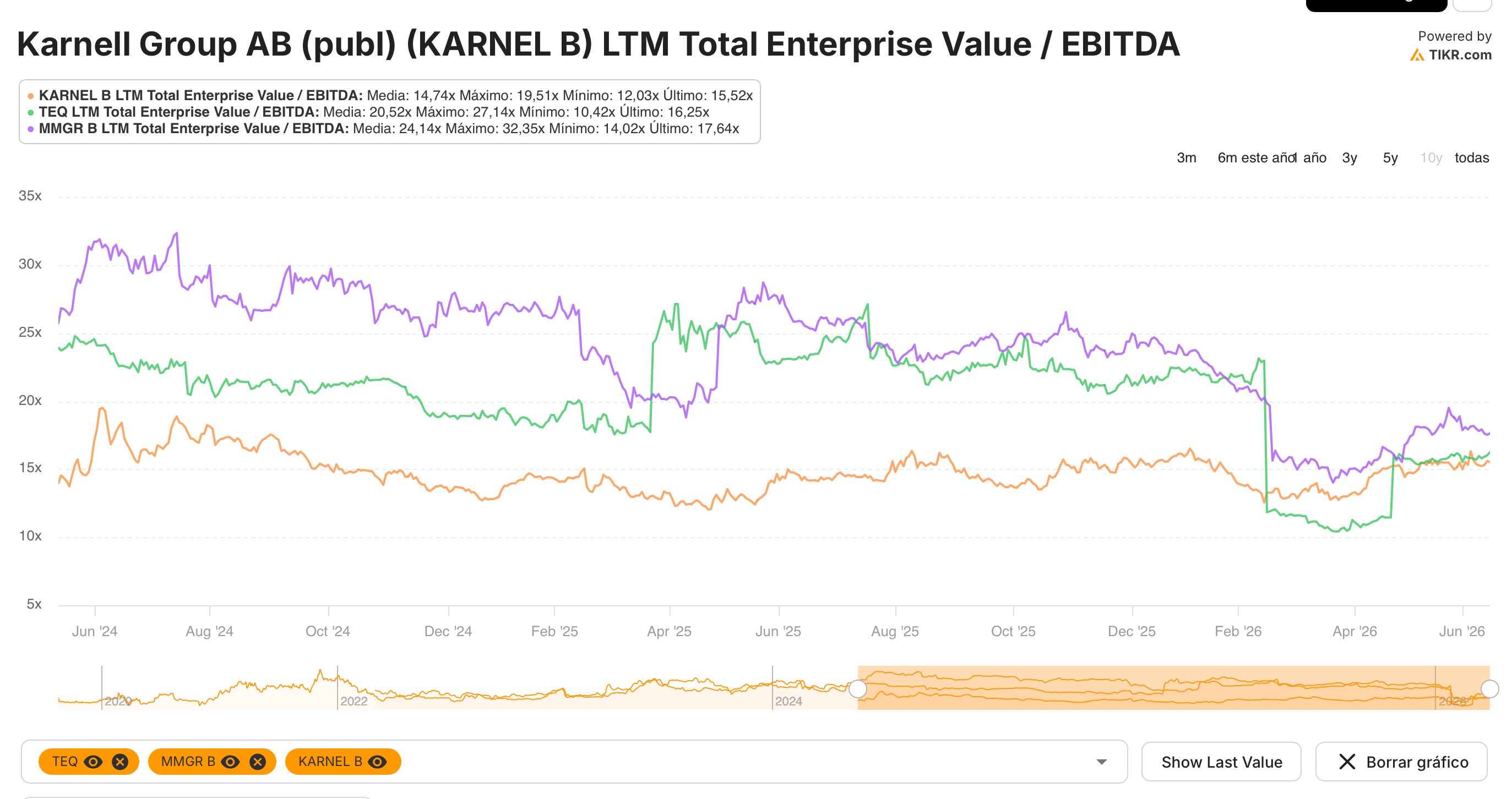

A pesar de lo visto hasta ahora, podemos ver cómo Karnell es la más barata en múltiplo “últimos doce meses” de las 3 estudiadas. En la imagen de debajo podemos verla puntos por debajo de las mismas.

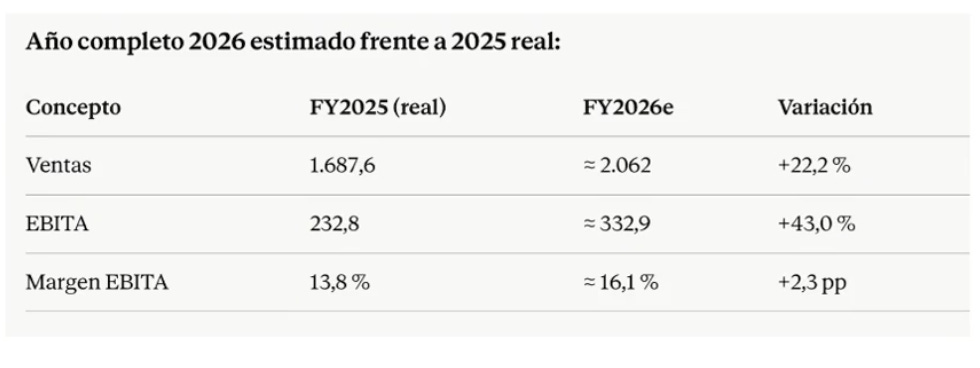

Sin embargo, el gran gap no es lo que Tikr permite ver, sino lo que nosotros tenemos que intuir. Y en ese sentido, la diferencia de valoración se hace mucho más notable si estimamos un EBITA a 2026 o “próximos doce meses”. Karnell aumentó su EBITA un 73% en Q1 2026, y si como estimamos en la tesis, la compañía puede hacerlo crecer al menos en un 43% (ver imagen inferior), creo que el precio de la cotización debería reflejarlo en algún momento de los próximos 9 meses.

1. El chip de Amazon: qué es Trainium y qué cambia en la tesis de Amazon

Vamos a pasar ahora a Amazon, otro de nuestros valores en cartera. Y en esta publicación vamos a entender concretamente qué es Trainium. Hablaremos mucho de Amazon, y nos introduciremos en diferentes segmentos, pero hoy hablaremos de la IA y de su propia apuesta. Si quieres comenzar por la tesis, puedes hacerlo aquí:

Para entrenar y hacer funcionar la inteligencia artificial hace falta un tipo de procesador muy concreto. Hasta ahora, casi toda la IA del mundo se ha construido sobre chips de Nvidia (las famosas GPU). Son potentes y de propósito general: sirven para muchas cosas, son podríamos decir multifacéticas.

Lo que ha hecho Amazon, a través de su filial Annapurna Labs, es diseñar su propia “herramienta” a medida, optimizada exactamente para las recetas de IA que más usan sus clientes. Ese chip se llama Trainium. No es tan versátil como una GPU de Nvidia, pero para la tarea concreta de entrenar y ejecutar modelos de IA promete hacerlo más barato y con menos consumo energético. Digamos que es pasar de algo construido para un entorno general a algo construido pensado específicamente para el problema a resolver.

Es importante en este punto situarlo dentro de la familia completa de chips propios de Amazon, ya que suelen mezclarse:

Trainium es el acelerador de IA (entrenamiento e inferencia). Es el protagonista de esta publicación.

Graviton es un procesador de propósito general que mueve webs, apps y bases de datos. Ya lo usan el 98% de los mil mayores clientes de la nube de Amazon, con una mejora de coste-rendimiento que la compañía cifra por encima del 40% frente a los chips tradicionales de Intel y AMD.

Nitro es el chip que hace funcionar los servidores de AWS por dentro.

Los tres juntos son ese negocio de “más de 20.000 millones” que crece a tasas de tres dígitos interanuales, según la carta a accionistas de Andy Jassy de abril de 2026.

2. Para qué sirve y por qué hay tanta demanda

La generación actual de consumo masivo, Trainium2, ofrece, según Amazon, en torno a un 30% mejor relación coste-rendimiento que las GPU comparables, y está prácticamente agotada: toda su capacidad está comprometida. La nueva generación, Trainium3, fabricada en el proceso de 3 nanómetros de TSMC, empezó a llegar a clientes a principios de 2026 y añade otro 30–40% de mejora. También está casi totalmente reservada. Y ahora lo importante: ¿quién la usa?

Anthropic ejecuta su IA (Claude) sobre más de un millón de chips Trainium2 en una de las mayores infraestructuras de cómputo del mundo.

OpenAI ha comprometido más de 100.000 millones de dólares con AWS, incluido el consumo de unos 2 gigavatios de capacidad Trainium.

Empresas como Uber ya han movido cargas de trabajo a Trainium.

Amazon afirma tener más de 225.000 millones de dólares en compromisos de ingresos ligados a Trainium, y se estima que una parte significativa de esa demanda se concentra en Anthropic y OpenAI. La financiación de OpenAI se apoya a su vez en mecanismos como un préstamo puente de SoftBank o, dicho de otro modo, parte de la demanda que valida el gasto de Amazon está, en última instancia, financiada con deuda de terceros.

3. En qué mejora a Amazon

Aquí estaría lo importante de la publicación, y la respuesta tiene, creo, tres partes diferenciadas:

1. Coste y margen. Si Amazon mueve sus propias cargas de IA - y las de sus clientes - a chips propios en lugar de comprárselos a Nvidia, captura para sí el margen que antes se llevaba el proveedor. El CEO ha llegado a decir que un despliegue completo de Trainium podría recortar decenas de miles de millones de coste de capital anual y ampliar el margen de beneficio. Para una empresa cuya joya de la corona es la rentabilidad de AWS, esto iría directamente a la línea en la que más se fija el mercado. Debemos tener en cuenta aquí que la historia de Amazon y su propia tesis no va tanto de crecimiento (que también, por supuesto) sino de una más que probable mejora de márgenes en todos sus segmento (Norteamérica, Extranjero y AWS), y que debido a sus bajos márgenes actuales (más por ineficiencia provocada, que por calidad del negocio), cualquier subida generará importantes movimientos en el bottom line, o beneficio por acción.

2. Independencia estratégica. Mientras casi todo el sector pelea por una oferta de chips de Nvidia que no da abasto, Amazon se fabrica los suyos. Reduce la dependencia de un único proveedor y se asegura suministro propio en plena escasez. Es una ventaja defensiva más que ofensiva, pero en esta fase del ciclo de IA donde los cuellos de botella son más que reales, es de vital importancia.

3. Retención de clientes en AWS. Cuanto más barato y eficiente sea entrenar IA en la nube de Amazon, más razones hay para no irse a Alphabet o Microsoft. El chip es, en el fondo, un imán para mantener las cargas de trabajo dentro de casa. Quiero comparar esta situación con la del segmento tecnológico de Sofi, donde el valor real no es tanto los ingresos que genera a partir de ventas externas, sino la opciónalidad que aporta a la compañía a la hora de iterar e innovar mucho más rápido que la competencia. En Amazon, Trainium es un supuesto similar.

4. Qué supone para la nueva era de la IA

La idea de fondo es, en mi opinión, la siguiente: la primera fase de la IA la ganó quien tenía los chips (Nvidia). La siguiente la pelearán los que controlan su propia infraestructura. Por eso Amazon, Alphabet y Microsoft se fabrican silicio propio, para no depender de un único proveedor y abaratar el coste por unidad de cómputo. Cuando ese coste baja, la IA deja de ser un lujo y se vuelve infraestructura barata, y ahí se desbloquea el verdadero retorno.

Con todo, conviene situar bien a Amazon dentro del pelotón. Quien lleva más tiempo y tiene el software más maduro en aceleradores de IA es Alphabet con sus TPU. La ventaja de Amazon no es esa: es la amplitud. Es el único hiperescalador que diseña la máquina entera de punta a punta - el procesador general (Graviton), el acelerador de IA (Trainium), el chip que hace funcionar el servidor (Nitro) - y el que más volumen comercial de esos chips tiene desplegado. Microsoft llega más tarde y se apoya en el enorme consumo de OpenAI para justificar su chip Maia, mientras Meta fabrica solo para uso interno.

Dicho de otro modo: Amazon no es el que va primero en la carrera del chip de IA, pero sí el que tiene la base industrial más ancha y completa en silicio de centro de datos. Trainium es la prueba de que esa apuesta estaría empezando a dar sus frutos.

Gracias. Muy aclaratorio e interesante, tanto sobre Amazon como Karnell