Mini tesis (FREE): Devyser Diagnostics

Alto crecimiento, márgenes del 80% y un enorme catalizador que podría mutliplicar por varias veces su valor.

Introducción

Esta publicación forma parte del contenido gratuito que prometí a principios de año. Si este análisis te aporta valor, te agradezco un “me gusta” para apoyar su difusión.

Si mi filosofía de inversión resuena contigo, te animo a unirte a la comunidad de pago para acceder a análisis profundos y contenido exclusivo. Nuestra cartera modelo es el resultado de este enfoque: sigue batiendo a los índices en todos los horizontes temporales, con una rentabilidad anualizada superior al 60% desde agosto de 2022.

Sin más dilación, comenzamos con la tesis:

1. Qué es Devyser Diagnostics

Devyser Diagnostics es una compañía sueca de menos 200 millones de euros de capitalización al cambio. Este “pequeño” negocio de biotecnología, con sede en Estocolmo, se especializa en el desarrollo, fabricación y comercialización de soluciones de diagnóstico molecular. Su modelo de negocio se centra en proveer kits de diagnóstico in vitro (IVD) y software a laboratorios clínicos en más de 65 países. La base tecnológica de la empresa se fundamenta en la simplificación de análisis genéticos complejos.

El portafolio de productos de Devyser se concentra estratégicamente en tres áreas terapéuticas clave: enfermedades hereditarias, oncología y monitoreo post-trasplante. En estos campos, sus ensayos permiten la detección de mutaciones genéticas para condiciones como la fibrosis quística o la talasemia, la identificación de cánceres hereditarios (por ejemplo, BRCA) y el seguimiento del quimerismo en pacientes trasplantados. El objetivo de la compañía es facilitar la medicina personalizada, proporcionando herramientas diagnósticas precisas que permitan tomar decisiones terapéuticas más rápidas e informadas.

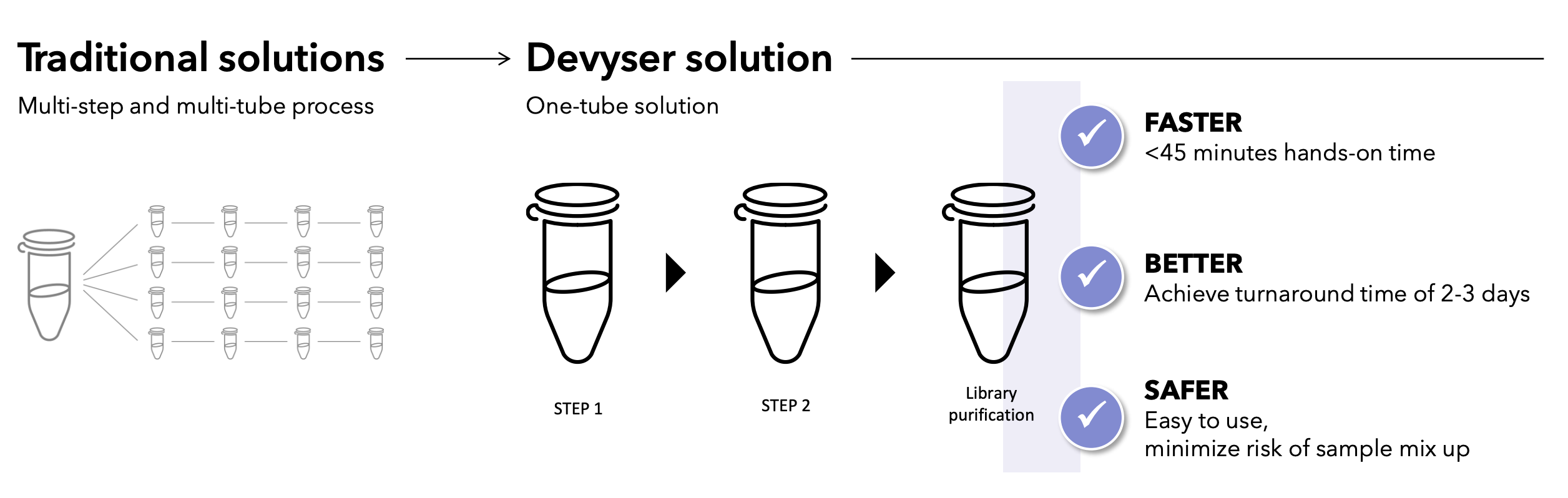

2. Su solución

La innovación central de Devyser es su tecnología de flujo de trabajo simplificado, que reduce un proceso tradicional de múltiples pasos y tubos a una solución de un solo tubo (One-Tube Solution). Esta simplificación es una propuesta de valor fundamental por dos motivos principales:

Velocidad: El proceso requiere menos de 45 minutos de tiempo de manipulación y permite un tiempo de respuesta total de 2 o 3 días.

Seguridad y coste: La propuesta de valor real para los laboratorios de diagnóstico no es solo la velocidad, sino la reducción del riesgo de error humano (contaminación cruzada, mezcla de muestras) y la reducción de costes de mano de obra cualificada. Esto es un factor crítico para la adopción en laboratorios de alto volumen.

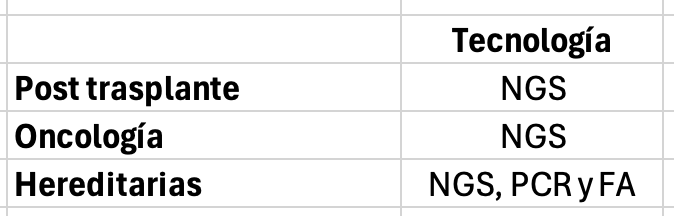

3. Plataformas tecnológicas

La cartera de productos de Devyser se basa en tres tecnologías de diagnóstico establecidas:

Next-Generation Sequencing (NGS): Esta es la tecnología más avanzada y el pilar del crecimiento futuro de Devyser. A diferencia de los métodos antiguos que analizan un fragmento de ADN a la vez, la NGS permite secuenciar millones de fragmentos simultáneamente. Esto la hace ideal para análisis genéticos complejos (como buscar muchas mutaciones de cáncer a la vez) y para mediciones de muy alta sensibilidad (como detectar las diminutas cantidades de ADN del donante en un paciente trasplantado). Esta tecnología podría generar el 48% de los ingresos actuales y es la que a mayor velocidad crece.

Real-time PCR (y QF-PCR): Es una tecnología estándar en la industria para “amplificar” o “copiar” secuencias de ADN específicas. Devyser utiliza variantes de esta (como PCR en tiempo real y QF-PCR) para pruebas que requieren resultados rápidos y cuantitativos para un número limitado de objetivos , como el cribado fetal no invasivo. Esta tecnología generaría en torno al 3% de los ingresos actuales.

Análisis de Fragmentos (FA): Esta es la tecnología “heredada” de la compañía. Es un método más antiguo pero extremadamente robusto que se utiliza para separar fragmentos de ADN por tamaño. Históricamente, ha sido la base de muchos de sus productos de enfermedades hereditarias y sigue siendo una fuente de ingresos muy importante. Esta tecnología podría generar a día de hoy el 49% de los ingresos actuales.

En el siguiente cuadro he dividido el uso de tecnologías según los segmentos de la compañía, segmentos que veremos muy pronto:

Devyser mantiene alianzas estratégicas de habilitación técnica con los principales proveedores de instrumentos de NGS. Estas incluyen un acuerdo de desarrollo IVD con Illumina (2024) y un acuerdo de desarrollo para la FDA con Thermo Fisher Scientific (2024). Estas alianzas aseguran que los “kits” de Devyser estén validados y funcionen perfectamente en los “secuenciadores” que los laboratorios ya poseen, eliminando la barrera de la adopción.

4. Cómo genera ingresos

Devyser opera bajo un modelo de negocio de razor-blade, donde la fuente principal de ingresos es la venta recurrente de kits de reactivos consumibles (cuchillas). Esto se complementa con la venta o licencia de su software de análisis propietario, ‘Advyser Solid Organs’, que cuenta con aprobación IVDR, una normativa europea que establece las reglas para la comercialización y puesta en servicio de productos sanitarios de diagnóstico in vitro en la Unión Europea.

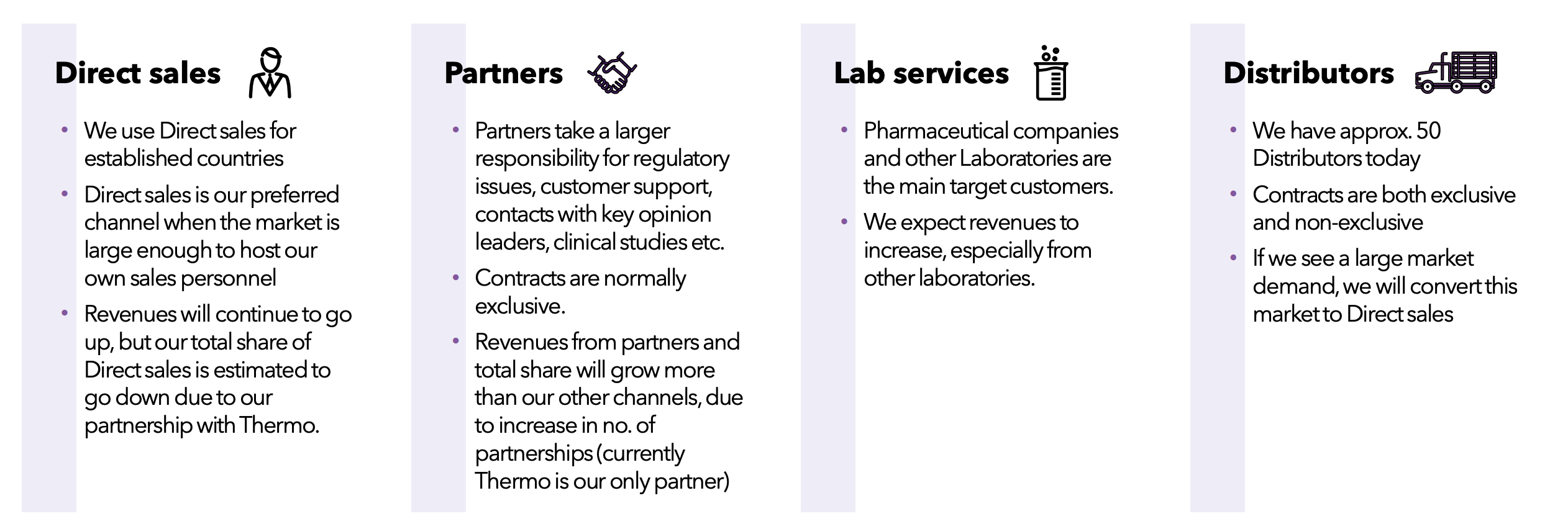

La compañía utiliza una estrategia de comercialización multicanal para optimizar el alcance y los márgenes :

Ventas directas (aprox. 74% de las ventas durante el transcurso de 2025): Es el canal preferido en mercados maduros y estratégico. Permite a Devyser capturar márgenes más altos y mantener una relación directa y de retroalimentación con los clientes clave.

Distribuidores (aprox. 26% de las ventas durante el transcurso de 2025): Utilizado para la expansión geográfica eficiente en mercados más pequeños. La red consta de aproximadamente 50 distribuidores.

Servicios de Laboratorio (CLIA): Están incluidos en el segmento reportado de “Ventas directas”. Devyser opera su propio laboratorio certificado CLIA en EE. UU. (abierto en 2023). Este canal sirve como una estrategia puente crucial: permite a Devyser generar ingresos en EE. UU. vendiendo pruebas como un servicio mientras espera la aprobación del kit por la FDA.

Alianzas (Partners): Están incluidos en el segmento reportado de “Distribuidores”. Acuerdos estratégicos de OEM o distribución, donde el socio asume una gran responsabilidad. El ejemplo principal es el acuerdo con Thermo Fisher, que ahora tiene derechos exclusivos y globales para la cartera de post-trasplante de Devyser.

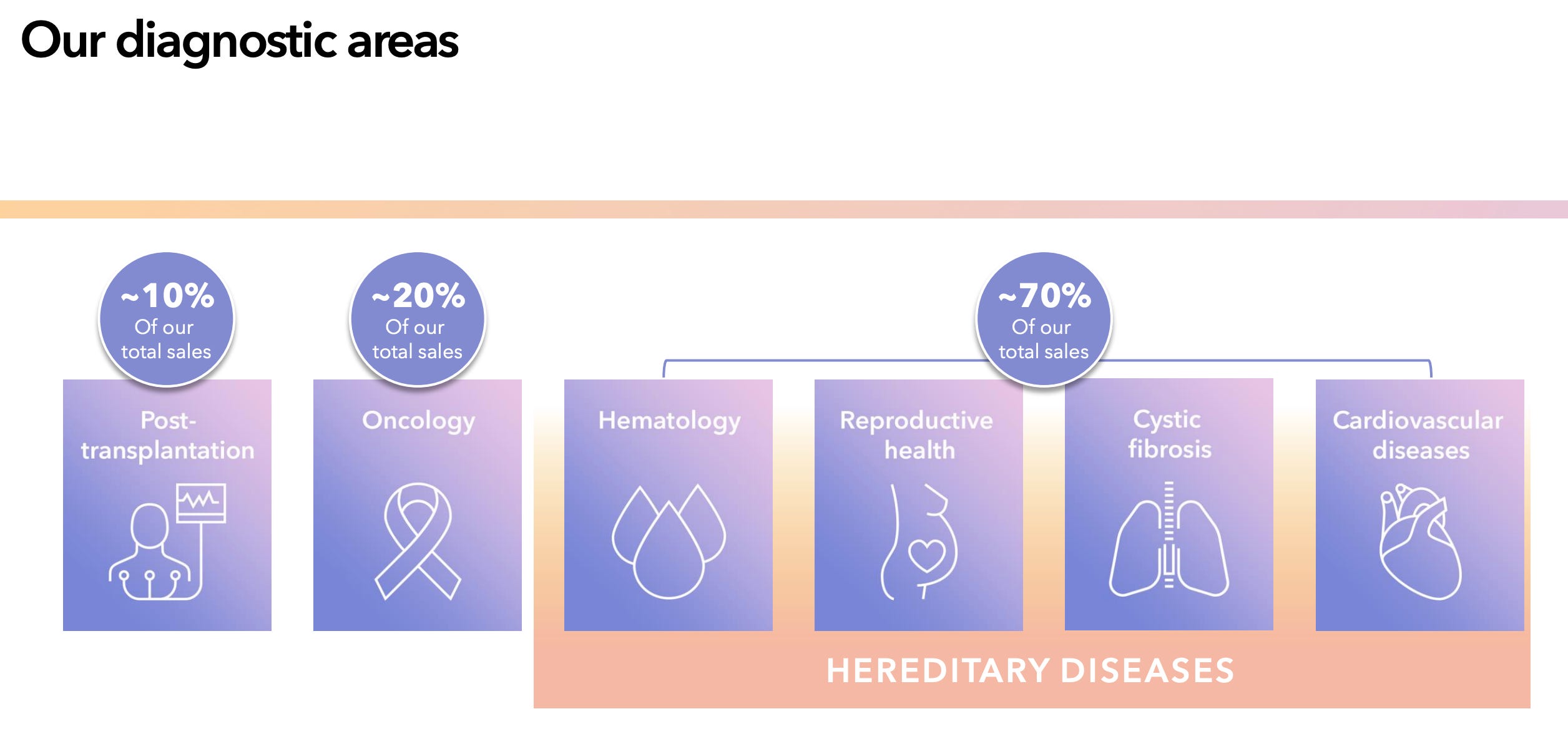

5. Segmentos

El mercado de Devyser se divide en tres segmentos de diagnóstico diferentes:

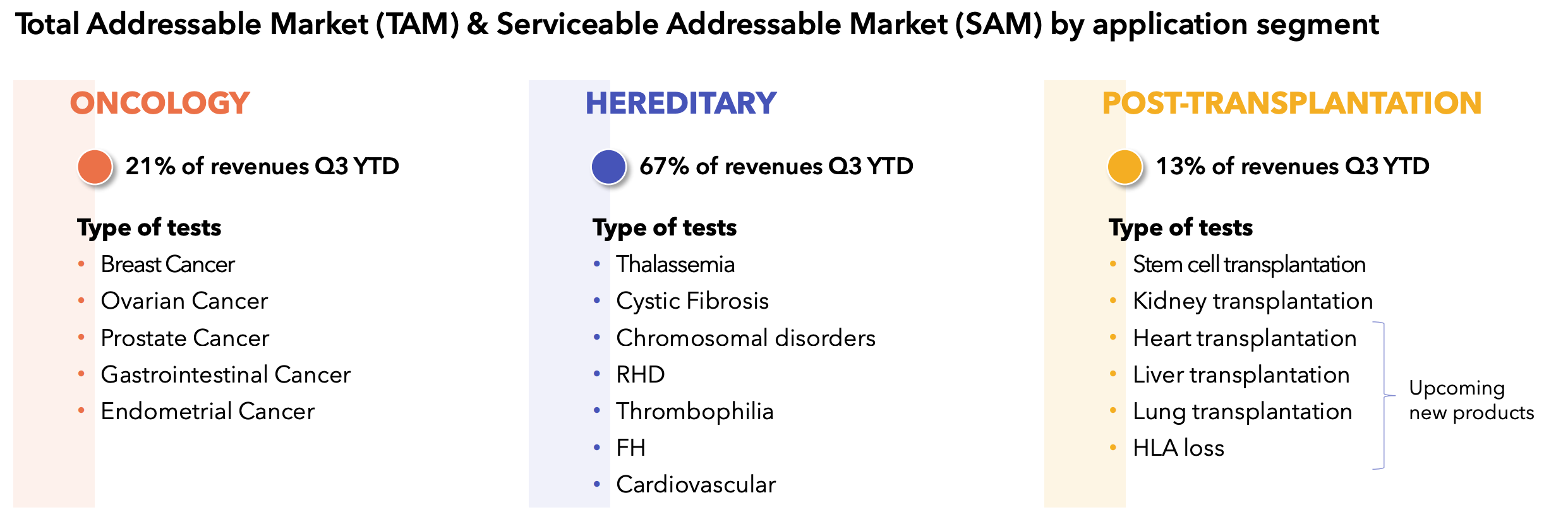

5.1. Enfermedades Hereditarias (60% de las ventas)

Este es el negocio principal y la “vaca lechera” de Devyser. Domina las ventas actuales y cubre un amplio espectro de la salud reproductiva y las enfermedades mendelianas. Los productos clave incluyen Devyser Compact (para aneuploidías fetales), Devyser CFTR (fibrosis quística) y Devyser RHD (para determinar el estado RHD fetal de forma no invasiva). El mercado, aunque maduro, sigue creciendo a un 13% impulsado por la expansión de los programas de cribado neonatal y de portadores.

5.2. Oncología (23% de las ventas)

Este segmento se centra en pruebas para cáncer hereditario, como Devyser BRCA y Devyser Lynch, así como en hematología. Es un área de crecimiento sólido (12% CAGR) , impulsada por la creciente demanda de medicina de precisión y terapias dirigidas.

5.3. Post-Trasplante (17% de las ventas)

Este es el segmento de mayor enfoque estratégico y el que alberga el principal catalizador de la tesis. Incluye dos líneas de productos principales: Quimerismo (para el seguimiento de trasplantes de células madre) y Accept cfDNA (para el seguimiento de trasplantes de órganos sólidos como riñón).

Es el segmento de más rápido crecimiento (16% CAGR). Los datos financieros recientes confirman una fuerte aceleración de la tracción comercial, incluso antes de la hipotética aprobación de la FDA en EE.UU. Mientras que en la presentación del Investor Day de inicios de 2024 el segmento representaba el 10% de las ventas , al cierre del año fiscal del mismo año ya constituía el 17% de las ventas totales.

6. El catalizador

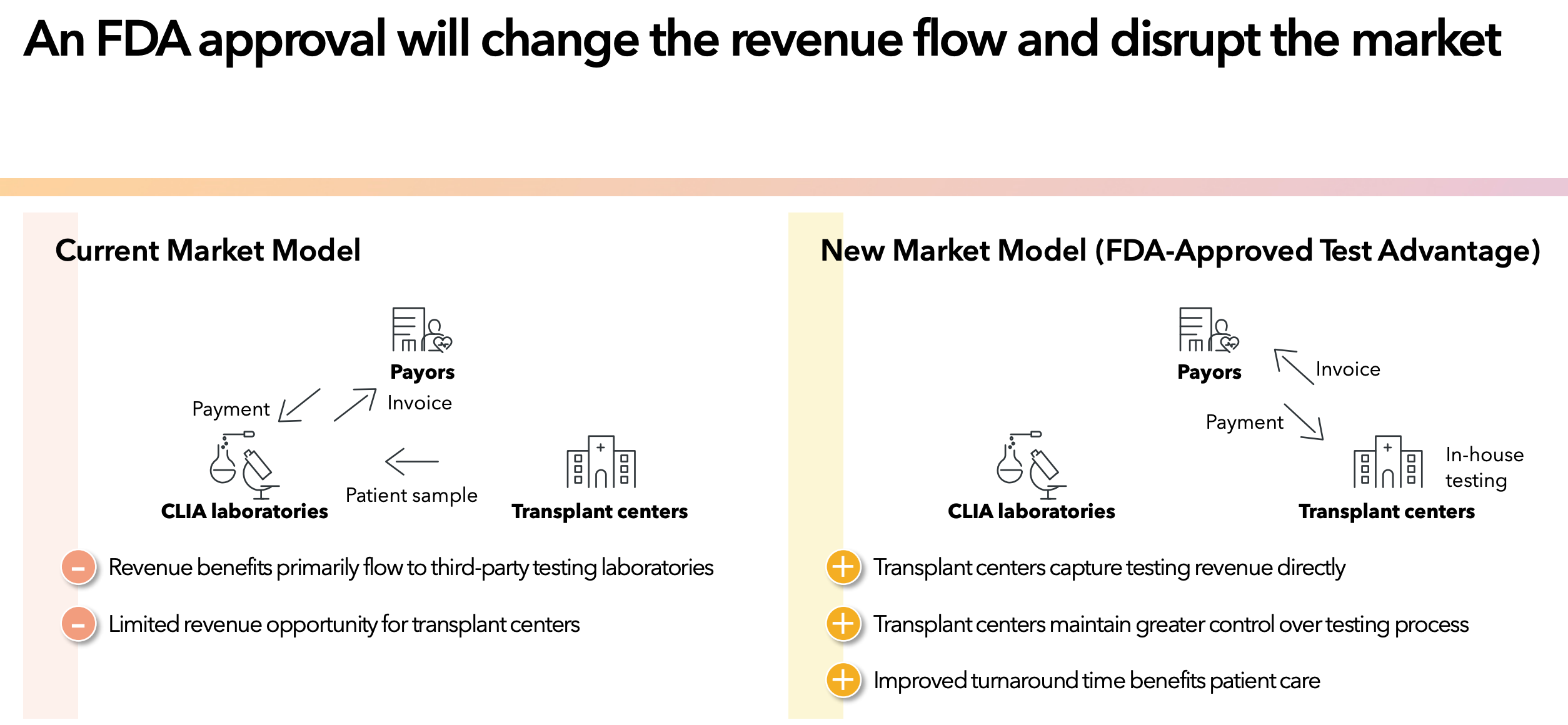

La oportunidad más significativa para Devyser reside en su capacidad para perturbar el mercado de monitorización de trasplantes de órganos en Estados Unidos.

El mercado estadounidense está actualmente dominado por un oligopolio de laboratorios de servicios centralizados que operan bajo CLIA (un programa de regulación federal en EE.UU. que establece estándares de calidad para asegurar resultados de pruebas de laboratorio precisos y confiables), principalmente CareDx (con su producto AlloSure) y Natera (con Prospera). En este modelo:

El hospital extrae la sangre del paciente.

La muestra se envía al laboratorio centralizado (ej. CareDx).

El laboratorio centralizado realiza la prueba (un LDT) y envía el resultado días después.

Con todo ello, el hospital es un centro de coste: paga al laboratorio de servicios una tarifa de aproximadamente 2.800 USD por prueba.

Este modelo lo vemos representado en la parte izquierda de la imagen inferior:

La estrategia de Devyser no es competir como otro servicio CLIA, sino vender un kit de diagnóstico in vitro (IVD) aprobado por la FDA directamente a los laboratorios de los hospitales.

Este cambio de modelo transforma fundamentalmente los incentivos económicos para el hospital (el cliente de Devyser). Con el kit ‘Accept cfDNA’ de Devyser:

El hospital extrae la sangre del paciente.

El hospital realiza la prueba internamente en sus propios secuenciadores (por ejemplo en los de Thermo Fisher o Illumina, con los que tiene acuerdos).

El hospital factura directamente al pagador (por ejemplo Medicare) y captura el reembolso (estimado en 2.000 USD).

El hospital pasa de ser un centro de coste a ser un centro de beneficio. Esta alineación de incentivos económicos es un motor de adopción mucho más potente que simplemente competir en la velocidad o precisión de la prueba.

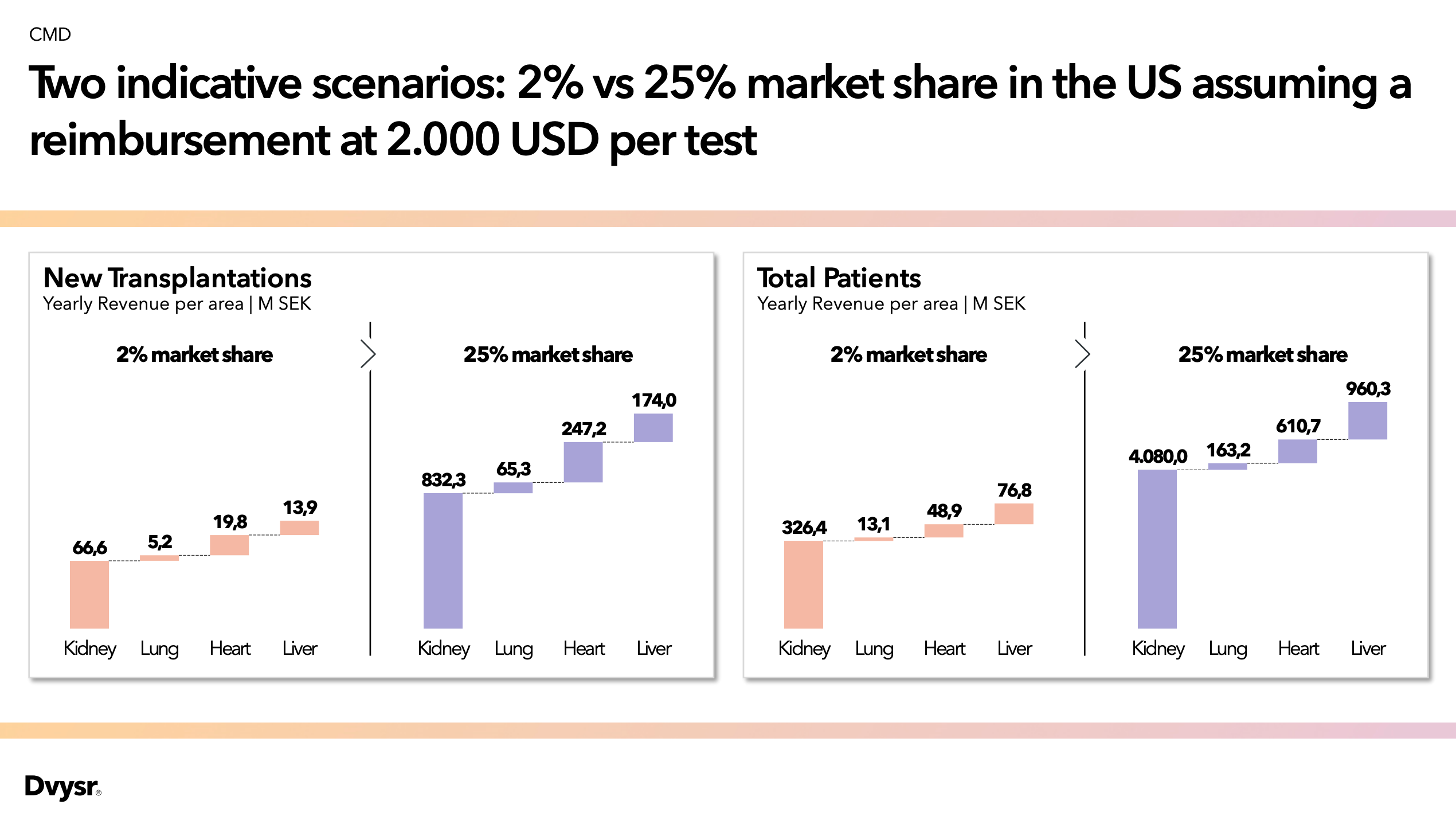

La presentación de Devyser a inversores de 2024 cuantifica explícitamente el impacto potencial en los ingresos de esta estrategia en EE. UU. para ‘Accept cfDNA’, asumiendo un reembolso de 2.000 USD por prueba.

El análisis de estos escenarios es revelador:

Ingresos 2024 (Referencia): 217 millones SEK.

Escenario 2% (Baja penetración): Solo el segmento “Post-trasplante” generaría aproximadamente x2 veces los ingresos totales actuales de la compañía.

Escenario 25% (Optimista): Solo el segmento “Post-trasplante” generaría aproximadamente un aumento de x26 veces sobre los ingresos actuales.

Este es el evento binario que define la tesis de inversión. El informe del Q3 2025 confirma que el ensayo clínico para la FDA está progresando y que se ha alcanzado el “número de laboratorios requerido” para el estudio.

7. Alianzas clave

El riesgo de ejecución de la oportunidad en EE.UU. está significativamente mitigado por alianzas estratégicas con los actores más dominantes del sector.

Thermo Fisher Scientific: Esta es la alianza más crítica. Ha evolucionado desde un acuerdo de distribución (2023) a un acuerdo de desarrollo para la FDA (2024) y, finalmente, a una distribución global exclusiva para todos los productos de post-trasplante (Junio 2024). La marca ‘One Lambda’ de TMO es el estándar y el canal de ventas dominante en los laboratorios de trasplantes de EE.UU. Devyser ha externalizado eficazmente su fuerza de ventas en EE.UU. al líder del mercado, reduciendo drásticamente el riesgo de ejecución y los futuros costes de Ventas y Marketing.

Illumina: En enero de 2024 la compañía firmó un acuerdo de desarrollo IVD para validar los kits de Devyser en la plataforma de secuenciación de Illumina. Esto asegura la compatibilidad con la otra gran plataforma de instrumentos instalada.

Quest Diagnostics: Se trata dee un acuerdo más reciente (Q3 2025) para el producto de salud reproductiva (RHD fetal). Esto demuestra la capacidad de Devyser para construir múltiples relaciones con los principales “agregadores” de diagnósticos de EE.UU., diversificando su penetración en el mercado.

8. Barrera regulatoria

La estricta regulación europea de Diagnóstico In Vitro (IVDR), que entró en vigor en 2022 , fue vista inicialmente como un riesgo de coste y tiempo significativo durante la IPO de Devyser en 2021.

En 2025, esta situación se ha revertido y se ha convertido en una ventaja competitiva. Por lo que podido comprobar, Devyser ha ido demostrando su capacidad para navegar este complejo entorno regulatorio, obteniendo con éxito la aprobación IVDR para productos de alta complejidad:

Software de análisis (’Advyser Solid Organs’).

Devyser RHD (Clase D, la categoría de riesgo más alta): Devyser RHD es un kit de diagnóstico diseñado para el cribado no invasivo del estado RHD fetal. En lugar de procedimientos invasivos, permite a los laboratorios clínicos determinar el grupo sanguíneo RHD (positivo o negativo) de un feto utilizando únicamente una muestra de plasma de la madre, y puede hacerse tan pronto como en la décima semana de embarazo. Esto es crucial para prevenir la enfermedad hemolítica del recién nacido.

Lograr la aprobación IVDR de Clase D (anunciada a finales de 2024) fue un hito regulatorio fundamental para Devyser. Demuestra la capacidad de la compañía para cumplir con los estándares de validación clínica y seguridad más estrictos, lo cual actúa como una barrera de entrada significativa para los competidores.

Devyser CFTR (Noviembre 2025): Devyser CFTR es un kit de diagnóstico para la fibrosis quística. Este producto utiliza la tecnología de Secuenciación de Nueva Generación (NGS). Su principal ventaja competitiva es que permite a los laboratorios realizar tanto el análisis de mutaciones específicas como la secuenciación completa del gen CFTR (que causa la enfermedad) en una única prueba rápida y fácil de usar.

Los competidores más pequeños y muchos laboratorios que usaban pruebas “caseras” (LDTs) no han podido asumir los costes y la carga de validación del IVDR, despejando el panorama competitivo europeo para actores validados como Devyser.

9. El Laboratorio CLIA de EE.UU

El laboratorio CLIA de Devyser en Atlanta, abierto en 2023 , permite a la compañía vender ‘Accept cfDNA’ como un servicio en EE.UU. antes de la aprobación del kit por la FDA.

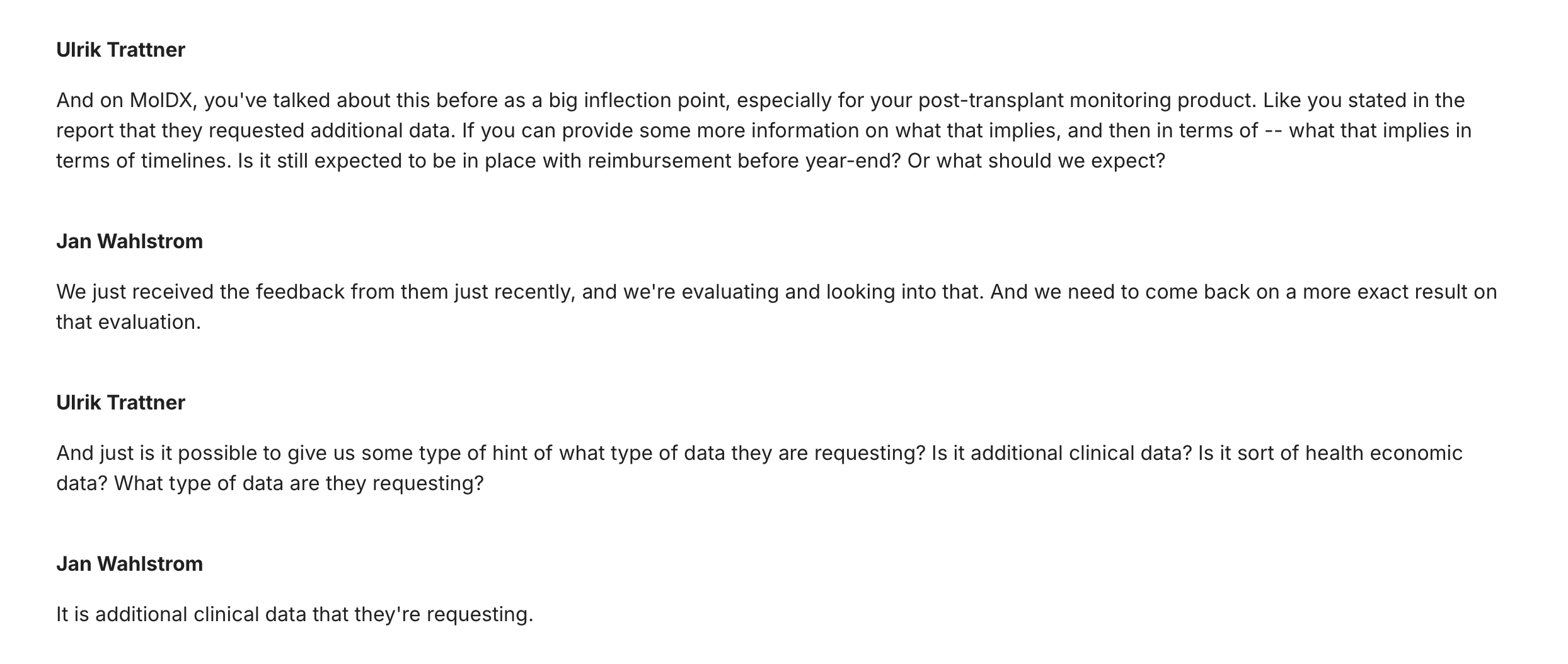

El informe del Q3 2025 indica que la búsqueda de reembolso de MolDx (el pagador de Medicare para este tipo de pruebas) ha encontrado un obstáculo, ya que MolDx “solicitó datos de respaldo adicionales”. Aunque esto es un revés menor para la estrategia de servicio, refuerza el por qué la estrategia principal y superior es la aprobación del kit IVD por la FDA, que estandariza el producto y simplifica el camino hacia el reembolso nacional. El laboratorio CLIA sigue siendo una estrategia puente viable, pero no el objetivo final.

10. Cambio de CEO

El 16 de enero de 2025, el CEO Fredrik Alpsten abandonó la compañía. Este evento fue gestionado estratégicamente por el Consejo de Administración. Para “evitar especulaciones” , Devyser pre-anunció los resultados del Q4 2024 el mismo día de la salida de Alpsten. Esos resultados mostraron el primer trimestre de EBIT positivo de la historia de la compañía (0.7 M SEK).

Esta sincronización no es una coincidencia. Indica que la salida de Alpsten no fue por malos resultados, sino una transición estratégica planificada, posiblemente pactada por interés de ambas partas.

Mirando cómo reaccionó al mercado en esa sesión, vemos una enorme vela verde central en un día bastante alcista. A posteriori, y revisando el caso, es muy posible que tanto consejo como inversores no estuvieran del todo contentos con el antiguo CEO. Como muestra, su alineación en cuanto a número de acciones era bastante baja.

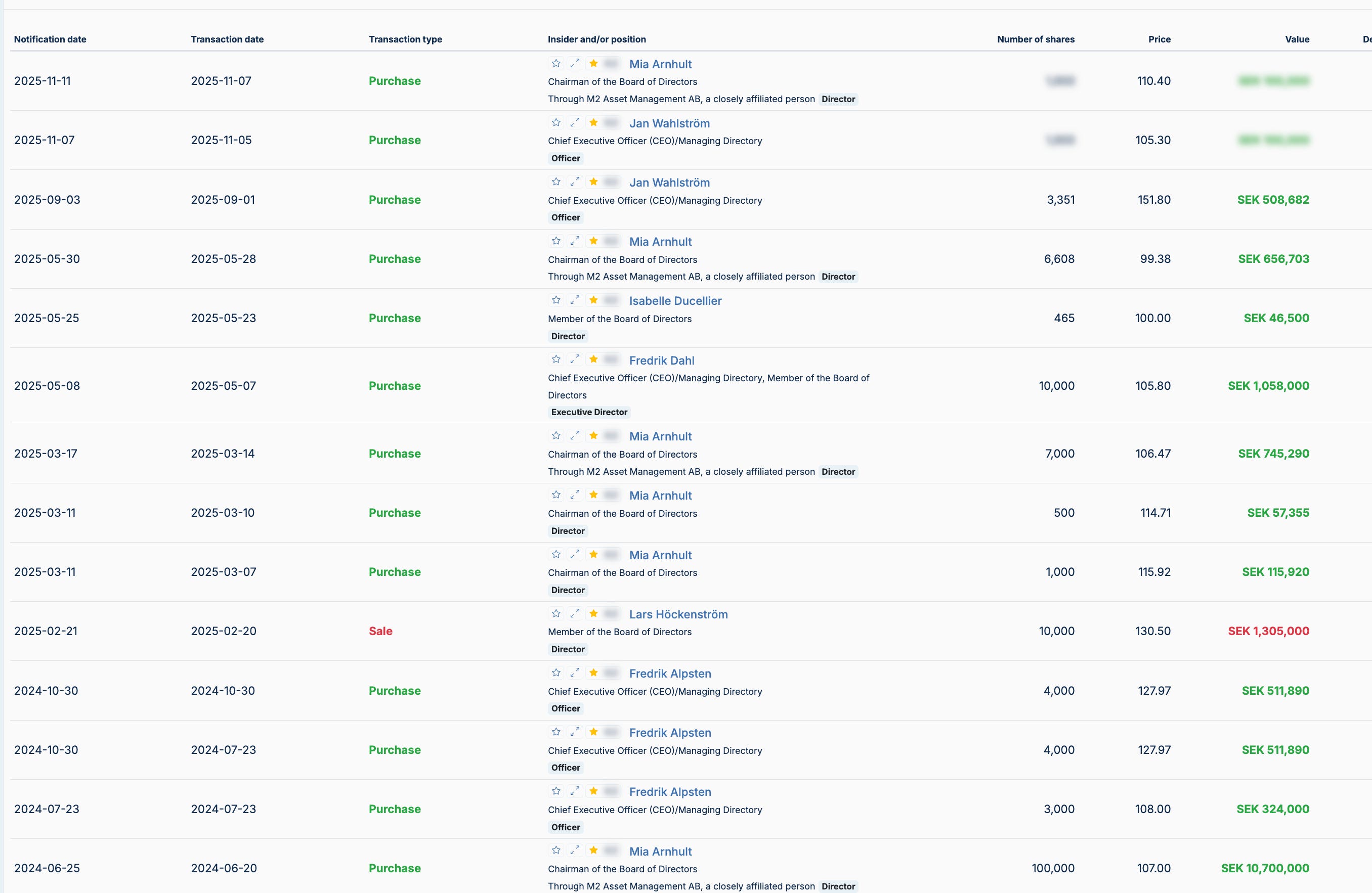

El Consejo actuó con decisión, nombrando a Fredrik Dahl (miembro del consejo) como CEO interino, e iniciando la búsqueda de un sucesor. En agosto de 2025, Jan Wahlström, el ex-CEO de Mabtech (una compañía de inmunoensayos) con un fuerte perfil comercial internacional, asumió el cargo.

Esta transición podría ser una señal alcista que demuestra un giro deliberado del Consejo desde un enfoque de I+D hacia una ejecución más eficiente, cronometrada precisamente para el inminente lanzamiento en el mercado estadounidense.

A favor de este nuevo CEO debemos decir que ha estado comprando a mercado abierto hasta en dos ocasiones, y a precios de 151,8 SEK primero y 105,3 SEK después. El precio actual de la cotización es de 113,6 SEK.

11. Máximo accionista

No sólo este nuevo CEO ha estado comprando acciones, también lo ha estado haciendo Rutger Arnhult, antiguo CEO de varias compañías y ahora inversor y gestor a través de su conglomerado M2 Asset Management, quien además está fuertemente invertido en inmobiliario.

Esta persona cuenta con el 24% de la compañía, y a principios de noviembre realizó una nueva compra.

Lo interesante es que Arnhult es marido de Mia Arnhult, quien ocupa un puesto en el Consejo de Administración de Devyser.

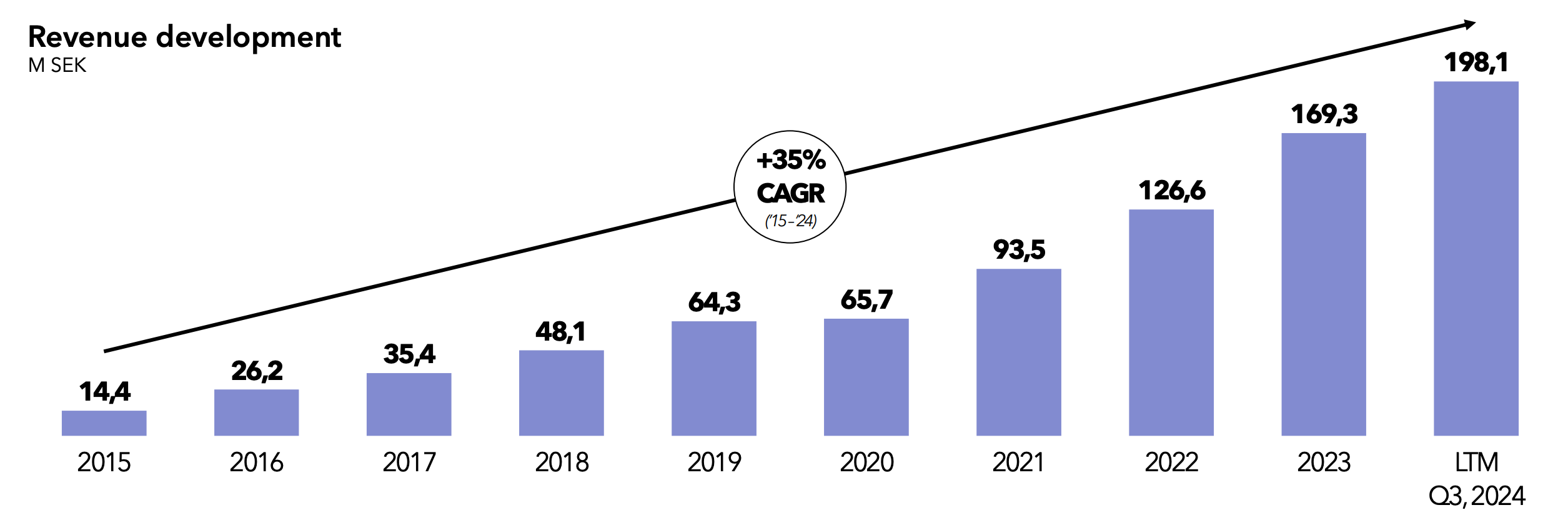

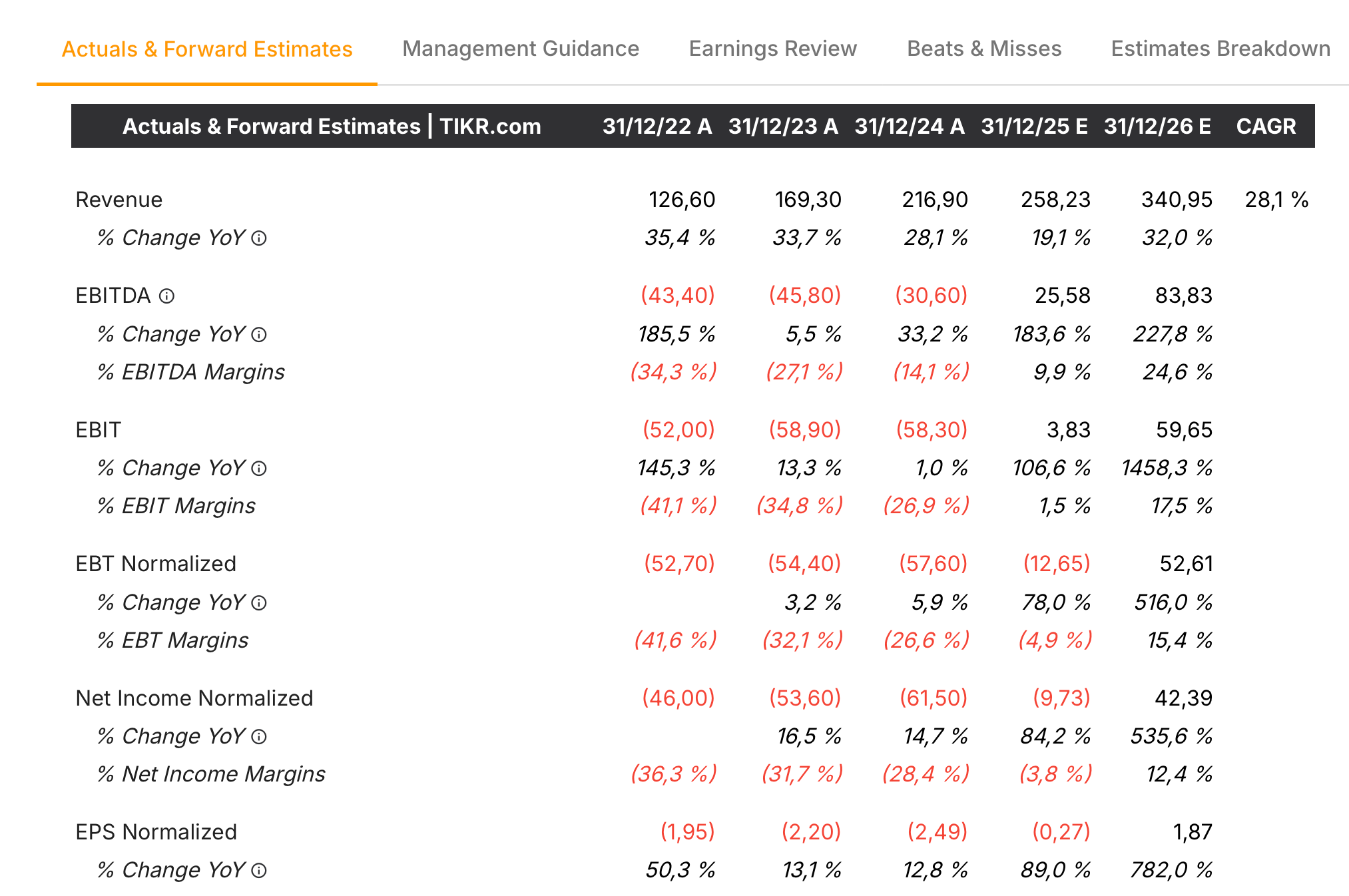

12. Crecimiento

La compañía ha crecido a tasas del 35% anualizado desde 2015.

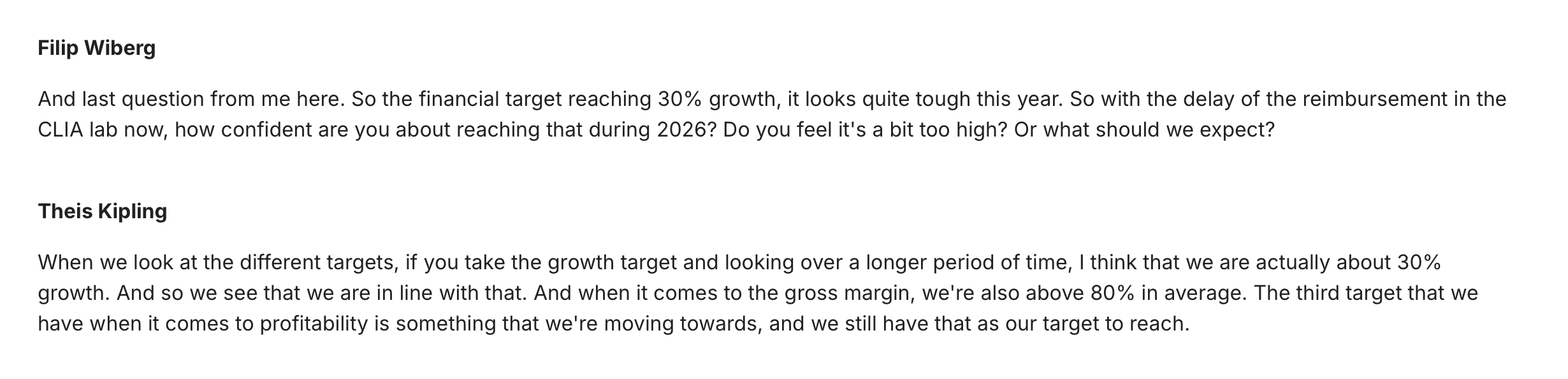

Esto se alinea bastante con los objetivos establecidos en 2024, crecimientos del 30% o superiores con márgenes brutos del 80%

De la no consecución de estos objetivos en el reciente Q3 surge esta posible oportunidad, con un precio de cotización que ha bajado desde los 160 SEK hasta los 113 SEK.

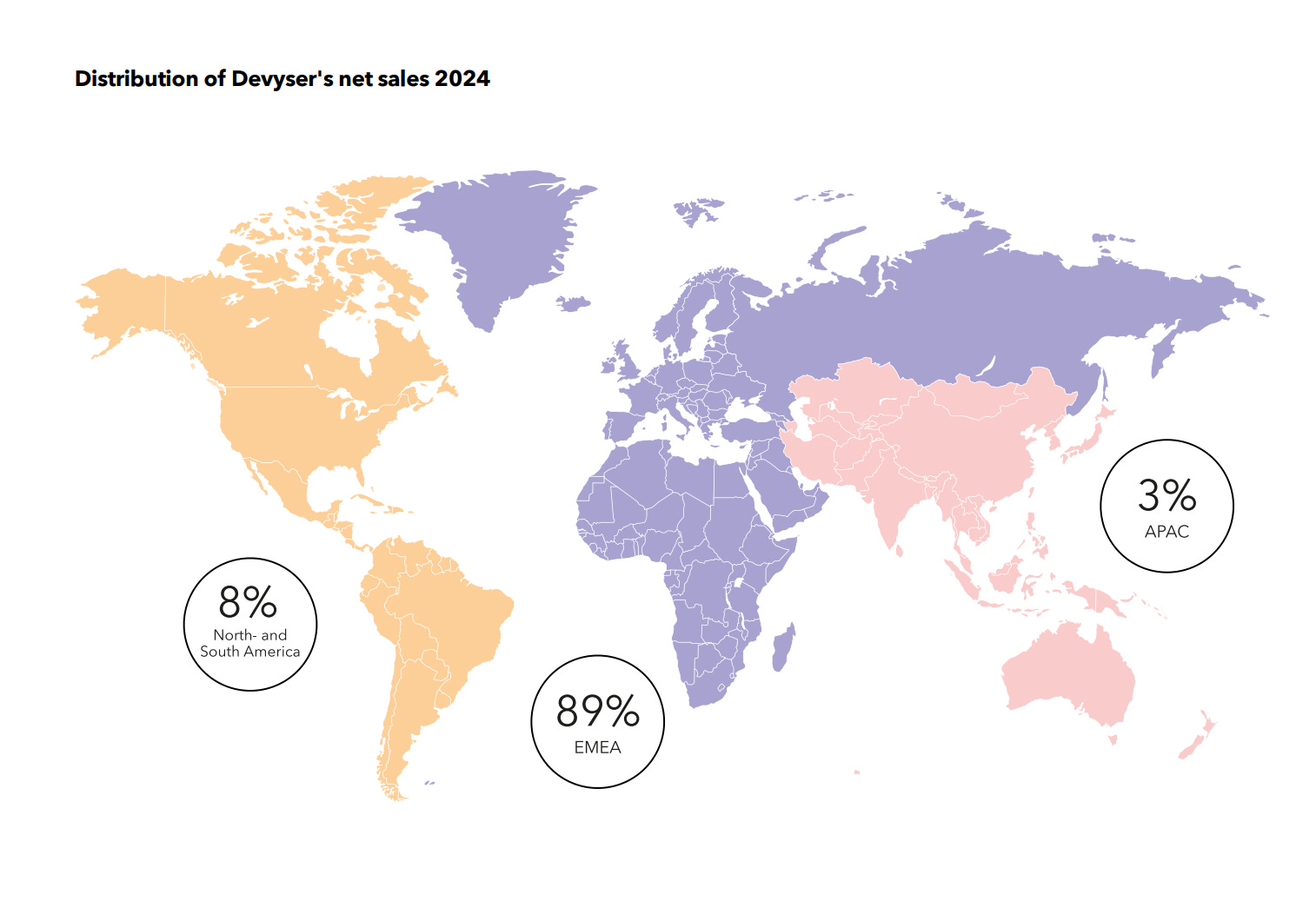

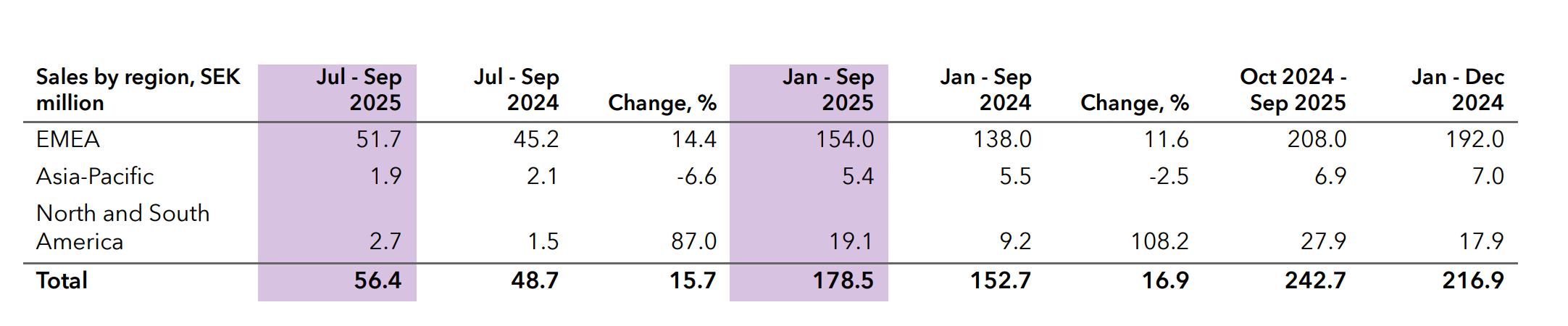

A futuro, debemos considerar que la mayoría de ingresos generados por la compañía provienen de EMEA, y que actualmente hay planes ya establecidos para acaparar market share de mercados que podrían llevar al negocio a otro nivel, como el americano.

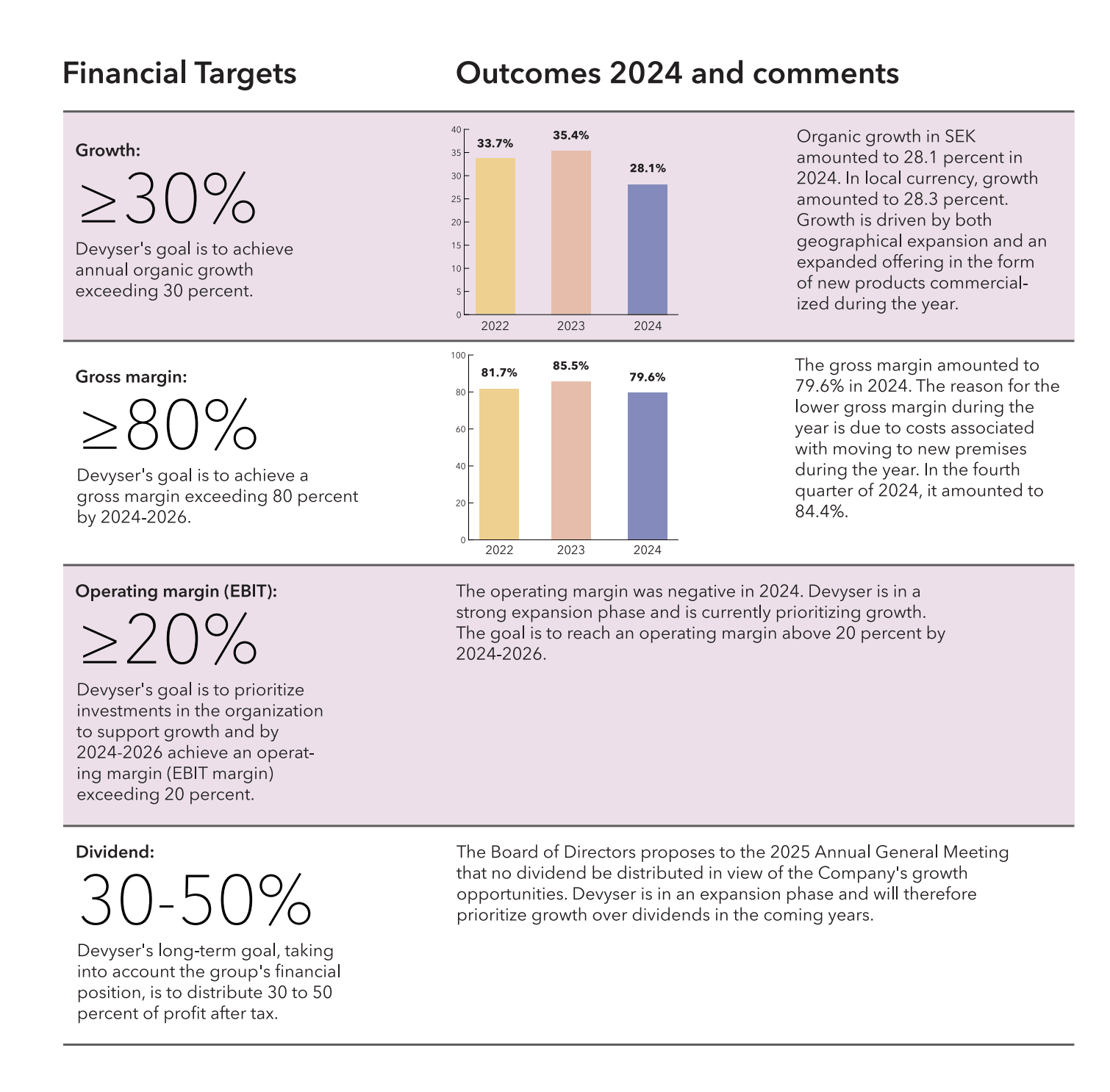

Sin embargo, y como pueden ver en la imagen superior, 2025 ha demostrado una ralentización en el crecimiento de los ingresos, pasando de crecimientos del 30% al 19% que vemos ahora como estimación.

Incluso esta estimación sufrió en Q3 tras una presentación de resultados donde la compañía informó de un crecimiento del +16% respecto a Q3 24 y un +17% en los 9 primeros meses del año respecto al período anterior. Un primer ajuste a este por cambios en moneda nos devuelve un crecimiento orgánico del +19,2% en Q3 y +20,4% en YTD 2025. Es decir, esta ralentización no es tan fuerte como en un primer momento parece.

En relación a esto, en la call el CEO comentaba lo siguiente:

Q3 saw direct sales showing the strongest growth out of our 2 sales channels, confirming a healthy growth trajectory. Distributor sales were very strong in Q2, with this major contribution from the transplantation agreement with Thermo, and Q3 had strong distributor sales last year. But these factors led to a softer quarter growth-wise on the distributor side this year as no major orders from Thermo came in, in Q3, but we are expecting also this channel to pick up soon again. Theis will cover more details also about the channel markets shortly.

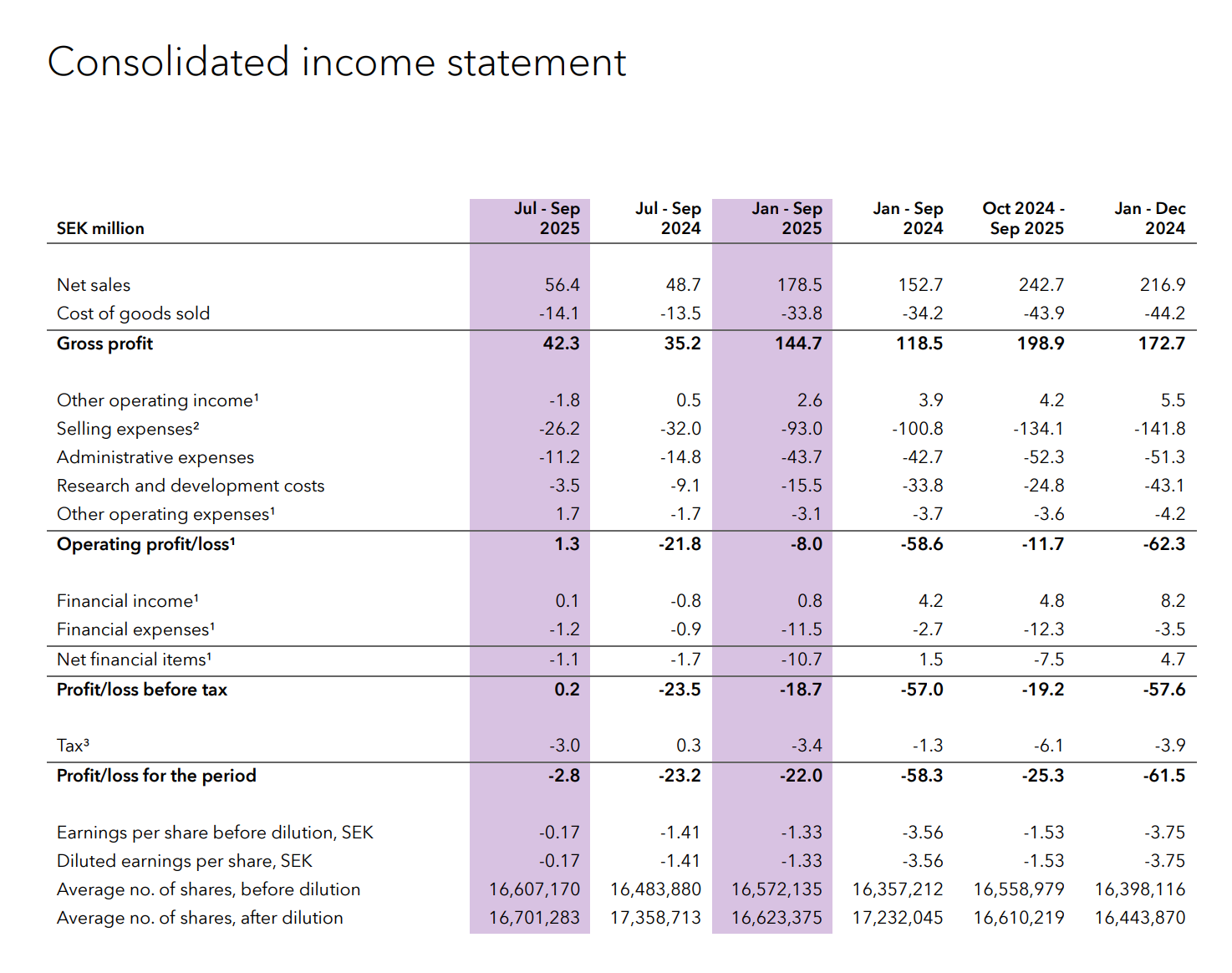

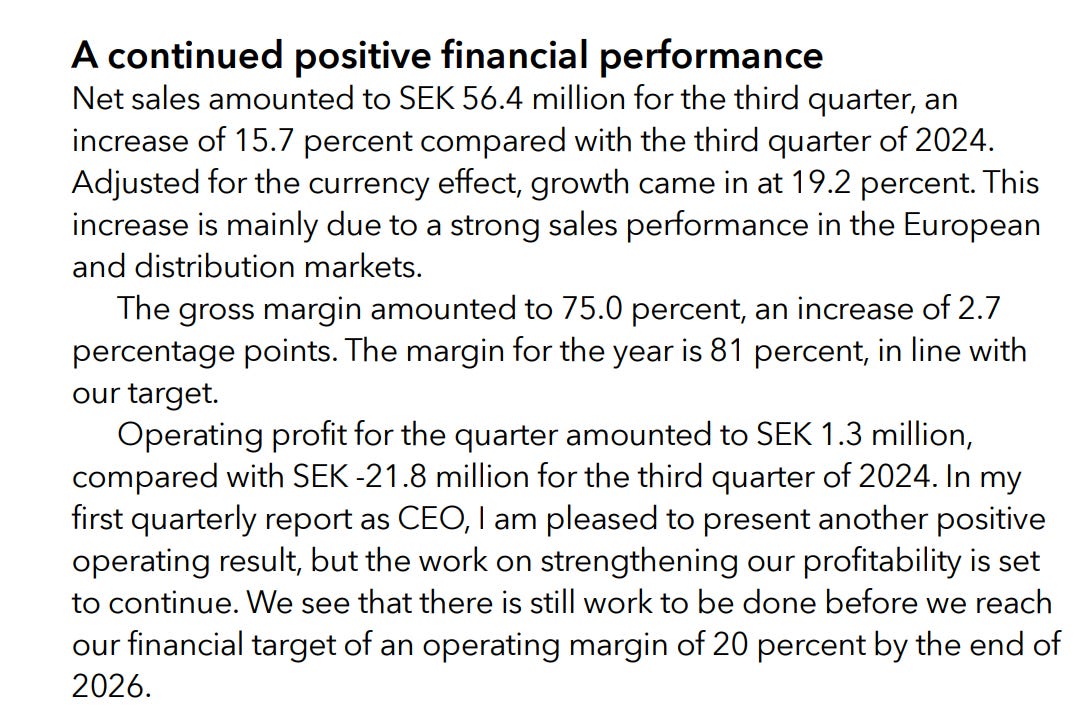

Lo que sí podemos ver en la cuenta de resultados es la enorme eficiencia que la compañía ha propuesto para este 2025. Bajo el mandato de su nuevo CEO, consigue el primer trimestre de beneficio operativo contable positivo.

Como vemos, y a pesar de ingresos mayores respecto al trimestre anterior, la compañía genera menores gastos de venta, menores gastos administrativos y menores gastos de investigación y desarrollo

Una primera idea podría ser la de que la nueva directiva haya sido menos agresiva en cuanto a la consecución de ingresos a favor del control de eficiencia. En la call posterior a los resultados el propio CEO decía lo siguiente:

If we then look at the year-to-date financials, the reorganization we initiated in February has given us a strong structure that we have been able to capitalize on in second and third quarter, shown that we can -- we have shown that we can keep the cost low, and we have delivered a much improved result in Q3 as a result of that.

En resumen, y tras su llegada, la directiva habría realizado una reorganización para controlar los costes y, fruto de ello, se habría visto esta. mejora. En relación a esto, en la primera página del informe trimestral, dedicada a la visión del CEO, éste dice lo siguiente sobre 2026:

Como pueden observar, el CEO se marca un objetivo del 20% de margen operativo para finales de 2026. No sé exactamente si se refiere a un margen para todo 2026 o un margen que podría alcanzarse a partir del Q4 2026 a partir de donde conservarlo. De una u otra manera, parece una apuesta fuerte.

13. ¿Qué puede estar viendo mal el mercado?

En primer lugar esa ralentización desde el 30 al 20%. Sin embargo, esto podría deberse a, como explicaba, una cierta relajación en la inversión en canales de venta para, simultáneamente, ir mejorando la eficiencia del grupo.

Incluso no siendo así, veremos como la valoración actual ya ofrece margen de seguridad respecto a crecimientos menores.

Por otro lado, y como ya vimos anteriormente, en el Q3 la compañía recibía la solicitud de datos adicionales por parte de MolDx (el pagador de Medicare) para poder ejecutar los reembolsos. Esto, en la medida en que este laboratorio actúa como parche hasta aprobación FDA, y en vista de los ingresos que puede generar, creo que no es un problema relevante.

En la imagen inferior podemos ver como los ingresos en EE.UU. suponen apenas el 4% de los ingresos totales. Si bien es el mercado de referencia para la tesis alcista de la compañía, actualmente las fuentes de ingresos del país son el propio laboratorio CLIA y las ventas de kits, por lo que el propio “CLIA” tiene una importancia relativa en los mismos.

Una visión más optimista nos contaría que de solucionarse este problema, que sería lo más normal, los ingresos podrían seguir creciendo a gran velocidad en esta región.

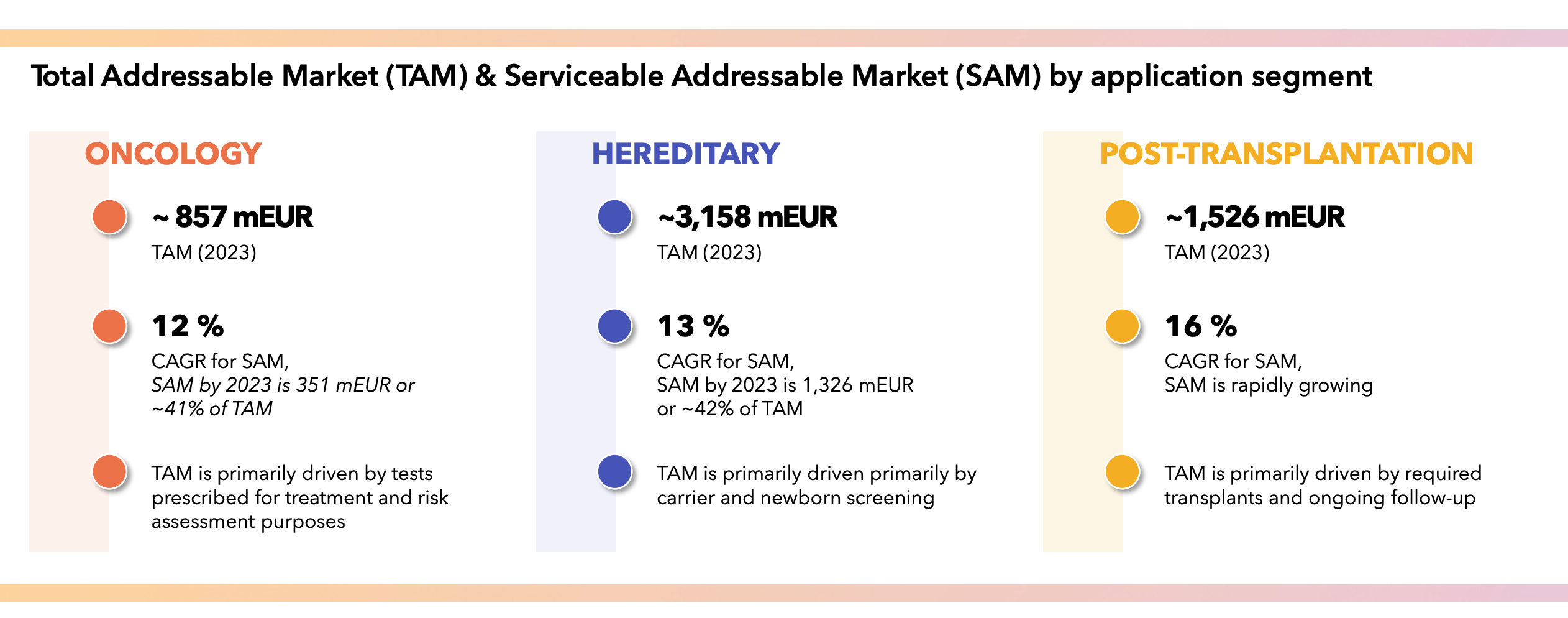

14. El mercado total

Es importante conocer la amplitud de este mercado. A este respecto, y basándonos en las dos imágenes inferiores, podemos adivinar una serie de datos.

Antes que nada debemos tener en cuenta que calculamos un market share a partir del SAM, y no TAM. La diferencia básica entre ellos es que TAM es la oportunidad teórica total basada en la incidencia de la enfermedad. El SAM es el subconjunto práctico de ese mercado limitado por el reembolso, la regulación y la adopción de los laboratorios.

El rápido crecimiento del SAM se debe principalmente a la penetración en el TAM, a medida que se eliminan estas barreras. En base al conocimiento de estos datos, y a los ingresos generados por Devyser, podemos llegar a lo siguiente para calcular el market share aproximado:

Si bien no existe SAM para “Hereditarias” he estimado un 50% del total del TAM. En resumen, podríamos estar hablando de cuotas de mercado del 1,5 al 3% aproximadamente.

Aquí habría que tener en cuenta varias cosas. La primera es que el negocio crece por encima del crecimiento del SAM, por lo que sigue ganando cuota. La segunda, es que muchos procesos están en fase de aprobación. Una vez regulados, parte del TAM se transformaría en SAM, haciendo el mercado direccionable aún más grande.

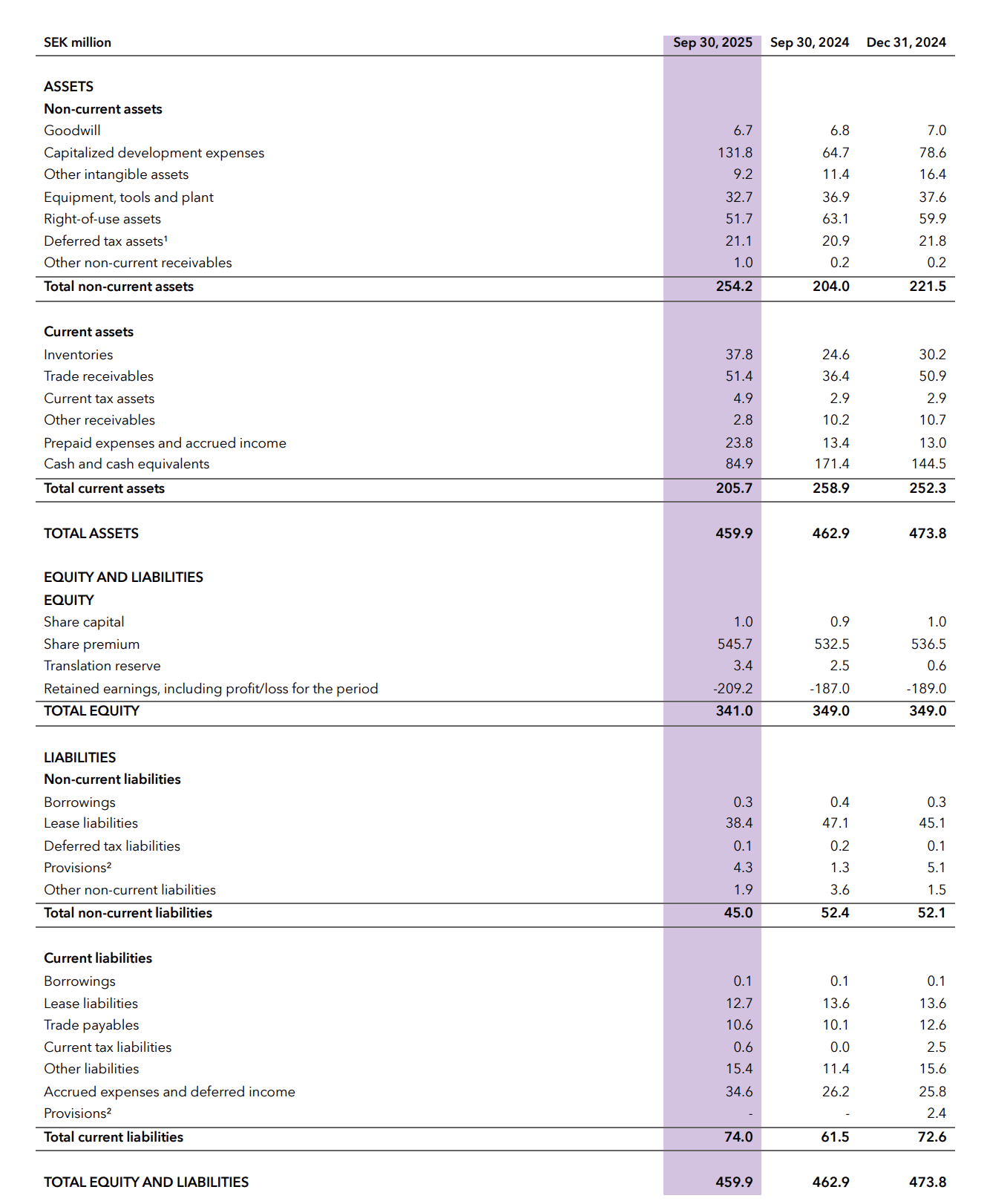

15. Balance

Hablamos de una compañía bien capitalizada. Goodwill mínimo y 85 millones en caja para un total de 460 millones en activos. Los pasivos se reducen a leases (unos 50 millones entre current y non current) y deuda prácticamente 0.

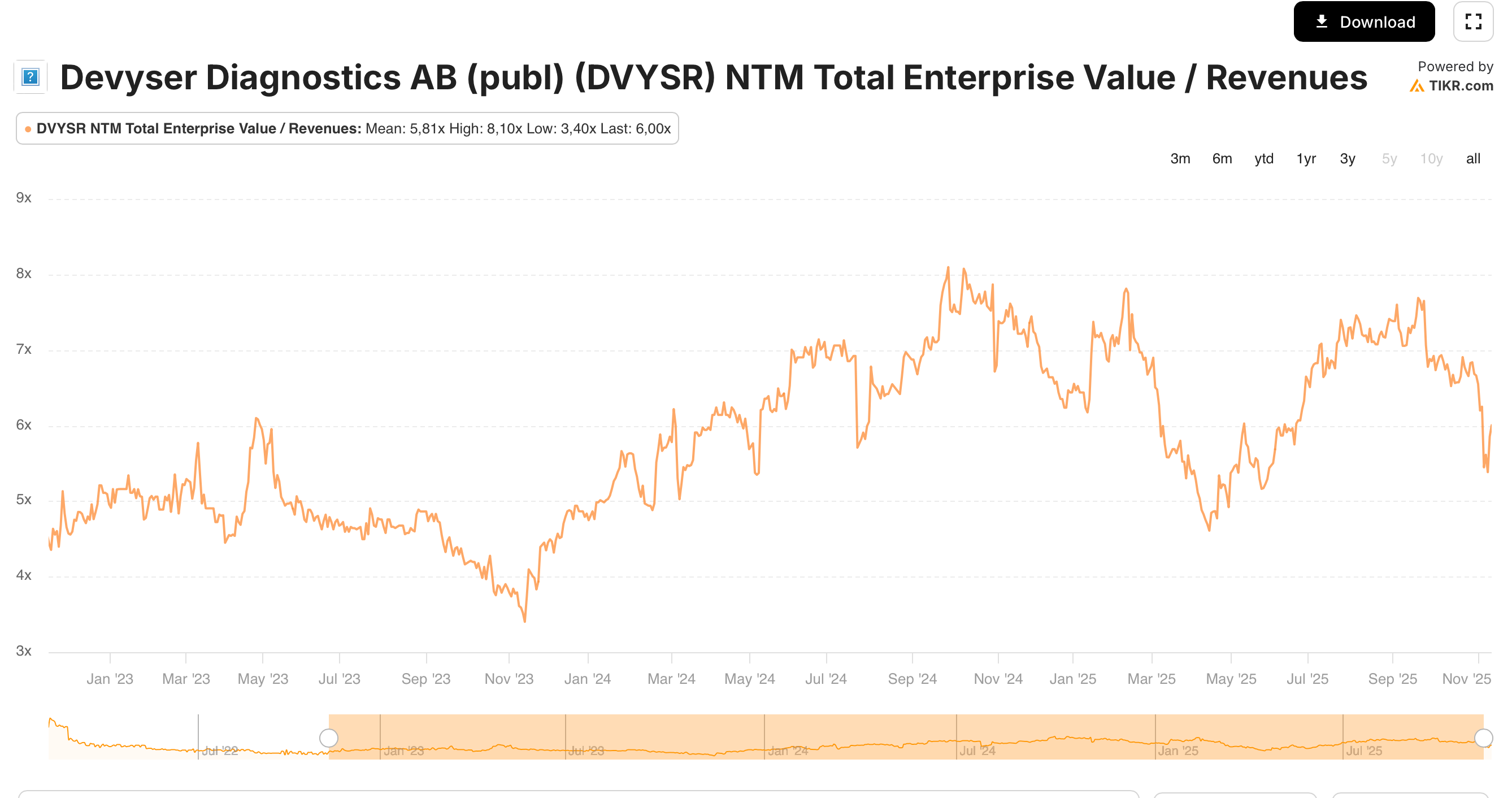

16. Valoración

Creo que actualmente la valoración es, cuanto menos, justa. Una valoración EV/Ventas de 6x por un negocio crítico, defensivo, con crecimientos del 20-30%, márgenes brutos superiores al 80% y con un posible catalizador que multiplicara los ingresos por muchas veces me parece generosa.

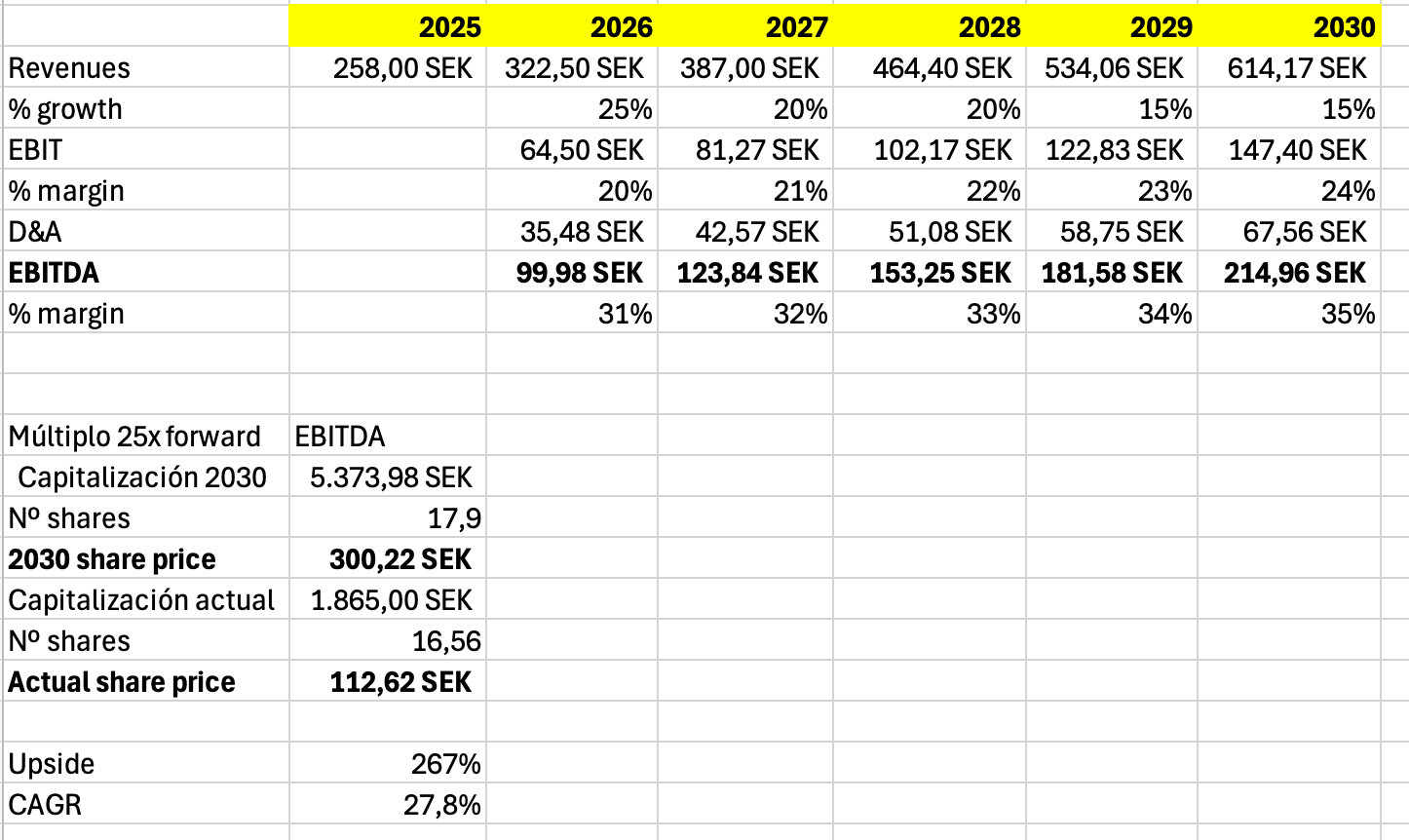

Si bien es difícil dar con una valoración a través de otro múltiplo, he elaborado un modelo rápido a través del objetivo del próximo año de la directiva, a partir de cuando conseguirían ir mejorando un punto porcentual el margen EBIT. La D&A sería aproximadamente del 11% de los ingresos. Estos se irían ralentizando, pasando de 25% en 2026 a 20% y 15%. Estas estimaciones son bastante más bajas que las de la propia directiva.

Finalmente he aplicado una dilución en el número de acciones del 2% anual. Este modelo no incluye la aprobación de la FDA, por lo que no está teniendo en cuenta un hecho que cambiaría por completo las operaciones de la compañía.

El haber conseguido ese partnership con Thermo Fisher es en mi opinión un hecho revelador, pues parece difícil que el líder de este mercado se haya animado a confirmar un acuerdo para uno de sus productos con un servicio que no vaya a comercializarse a una mínima escala.

Las compras constantes de la directiva podrían ser otro síntoma.

17. Cuál es mi duda, y por qué no he comprado

Si bien existen muchísimas cosas que me gustan en este caso, como crecimiento, márgenes, alineación y sector crítico, hay algo en lo que tengo muy poca visibilidad, y es el CapEx.

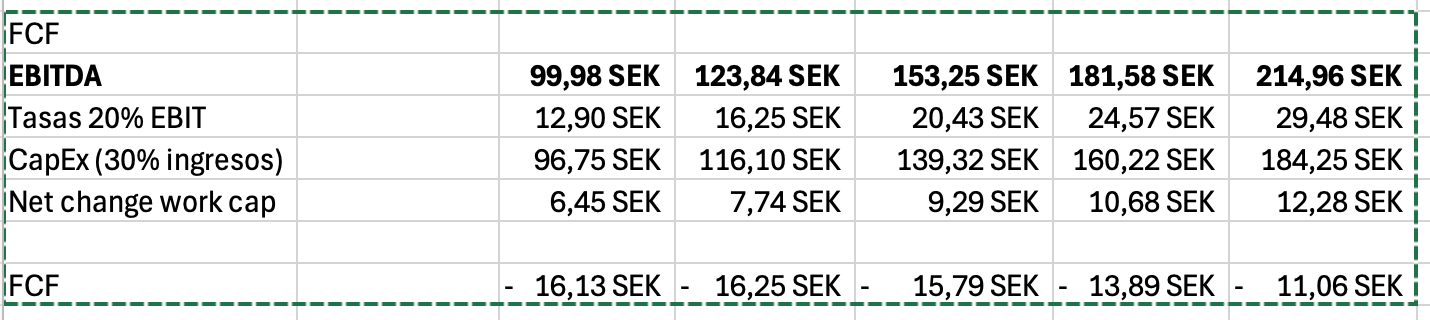

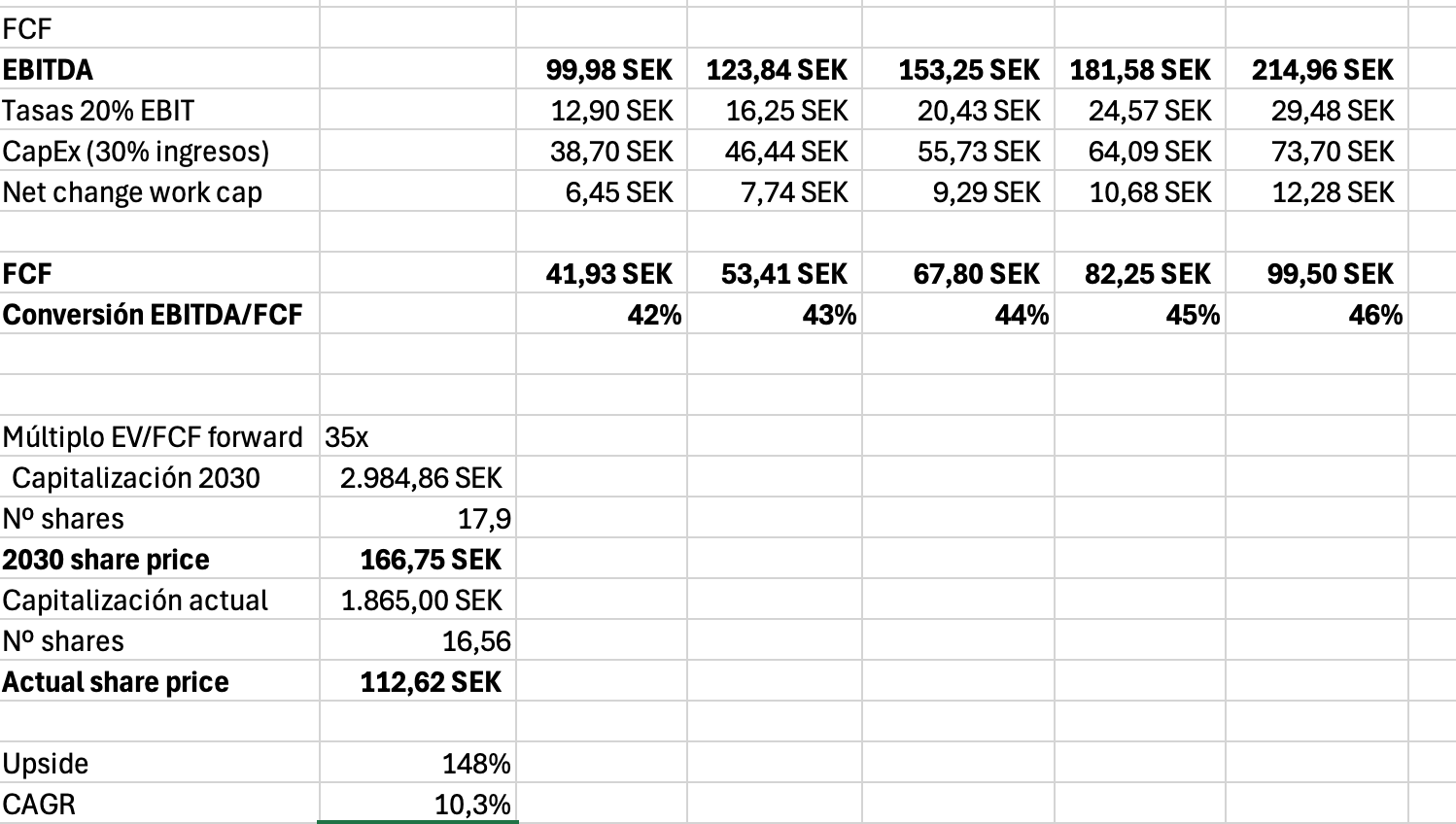

Debemos recordar que el flujo de caja total que genere la compañía, desde nuestra estimación de EBITDA, sería algo así como:

FCF = EBITDA - Intereses (0 porque no hay deuda) - Tasas (pongamos el 15-20%) - Cambio en el Working Capital (viento de cara al menos hasta aprobación de la FDA) - CapEx.

Este CapEx la compañía lo divide en Inversiones en intangibles, que sería la parte capitalizada del I+D e inversión en PP&E.

Así, y en los nueve meses que llevamos del año, nos encontramos un CapEx de 54,7 millones, aproximadamente un 30% de las ventas totales.

A este respecto, la directiva ha confirmado que seguirá invirtiendo fuertemente en su propio negocio en los próximos años, habiéndose mostrado contraria a dar un guidance o idea sobre el gasto de capital a futuro.

Cuando volvemos a nuestra fórmula, el que la conversión EBITDA/FCF sea alta va a depender en gran medida de esto. En nuestro ejemplo de arriba, por ejemplo, si el CapEx siguiese siendo del 30%, nos encontraríamos con algo así:

Sí, el FCF sería negativo por una conversión EBITDA/FCF insuficiente. Podríamos pensar que por entonces la compañía necesitará menos gasto en capital, es lo lógico a medida que creces. A este respecto, la falta de información ofrecida por la directiva, al menos hasta que pueda profundizar mejor en el caso, me hace ser reticente.

Cierto es que ese CapEx en Intangibles es una inversión no de mantenimiento, sino de expansión, por lo que de conseguir buenos retornos sobre la misma, la compañía debería generar valor a largo plazo. Sin embargo, creo que esto dependerá mucho de, por ejemplo, la decisión de la FED. De aprobarse, la compañía podría relajar sus inversiones en nuevos productos pues simplemente con lo conseguido podría ver aumentado su tamaño por 20 o 30 veces, como hemos visto.

De no ser aprobada, la valoración seguiría siendo atractiva, pero entiendo que la directiva debería seguir una filosofía de alta inversión para llegar a un mercado más amplio a través de alguna estrategia adicional.

Intentando modelar un escenario positivo, donde el CapEx se redujese al 12% de los ingresos, nos encontraríamos con algo así:

Como vemos, incluso en este escenario que en cuando a caja sería optimista, el retorno no sería notable. Esto me hace pensar que a medida que el mercado se vaya dando cuenta de este problema en la conversión, irá castigando el múltiplo EV/EBITDA.

18. ¿Cuáles son las claves?

En lo positivo, una aprobación de la FDA supondría un aumento de los ingresos tal que dejaría en nada todas estas dudas. La compañía podría multiplicarse por muchísimas veces. En cuanto a si se va a aprobar, la directiva confía en ello y pasos como el de la unión a Thermo Fisher o la reciente comunicación del paso al siguiente nivel invitan a pensar en que así podría ser.

Con todo, no sabemos la fecha en que esto podrá darse. De ocurrir finalmente, el cambio del modelo es total, pasando a ser prácticamente un monopolio en un nicho crítico y de un tamaño infinitamente mayor a la capitalización actual de la compañía, que es menos a los 200 millones de euros al cambio.

De no darse la aprobación, o no suceder en un período de 2-3 años, la visibilidad del negocio por mi parte es mucho menor. Tengo más dudas con el mercado en sí que con el propio negocio:

¿Será consciente del hipotético problema de la generación de caja o simplemente se emocionará con vueltas al crecimiento del 25-30%? ¿Valorará a un múltiplo EV/EBITDA en base a comparables y a la enorme calidad del negocio, o castigará esa falta de visibilidad en los flujos?

En referencia a la directiva, ¿dará algo de luz sobre este tema? Como inversores a largo plazo, creo que es vital conocer el camino de un negocio en crecimiento, y las necesidades futuras de inversión son parte importante de ello.

Algo que tampoco me ha hecho especial ilusión es ver como en la propia call se preguntaba sobre el caso de MoIDX y su solicitud de datos adicionales. La directiva no aportó nada nuevo a lo comentado en el informe, ofreciendo cierta opacidad en el tema. Aquí, me importa más la actitud de la directiva que el propio caso, que no considero esencial para el funcionamiento de la tesis.

Como dato positivo, el CEO refrendaba es 30% de crecimiento a 2026, a pesar de la ralentización actual.

19. Mi visión

Creo que estamos ante un negocio muy interesante que dispone de muchos de los atributos que buscamos para la cartera. Sabiendo que debería ir bien en el corto, medio y largo plazo, por el momento es una oportunidad que podemos dejar en el banquillo, a expensas de conocer más sobre ella.

20. Más tesis

Si te ha gustado este caso, te invito a conocer otros donde sí hemos entrado y, por ahora, con muy buenos resultados. A continuación te muestro 3 comparables en cuanto a crecimiento y capitalización del último año: