Modelo Tasmea (Google Sheets)

Hasta dónde nos llevaría el siguiente ciclo de reinversión y por qué es Top 3 en cartera

Tasmea basa gran parte de la tesis en una directiva extraordinaria y en un negocio cuyos servicios, al contrario que muchos otros, no solo seguirán siendo necesarios en los próximos lustros, sino que probablemente lo serán cada vez más. Sin embargo, lo verdaderamente interesante no está en esa obviedad, sino en algo más profundo: la capacidad que ha demostrado para reinvertir capital a altas tasas en un mercado fragmentado sin deteriorar el balance.

En esta actualización conoceremos las palancas de crecimiento de la compañía, el modelo financiero (descargable) y los ítems necesarios para que la tesis continúe desarrollándose, que adelanto son bastante diferentes a los de otros valores en cartera.

Ingresos

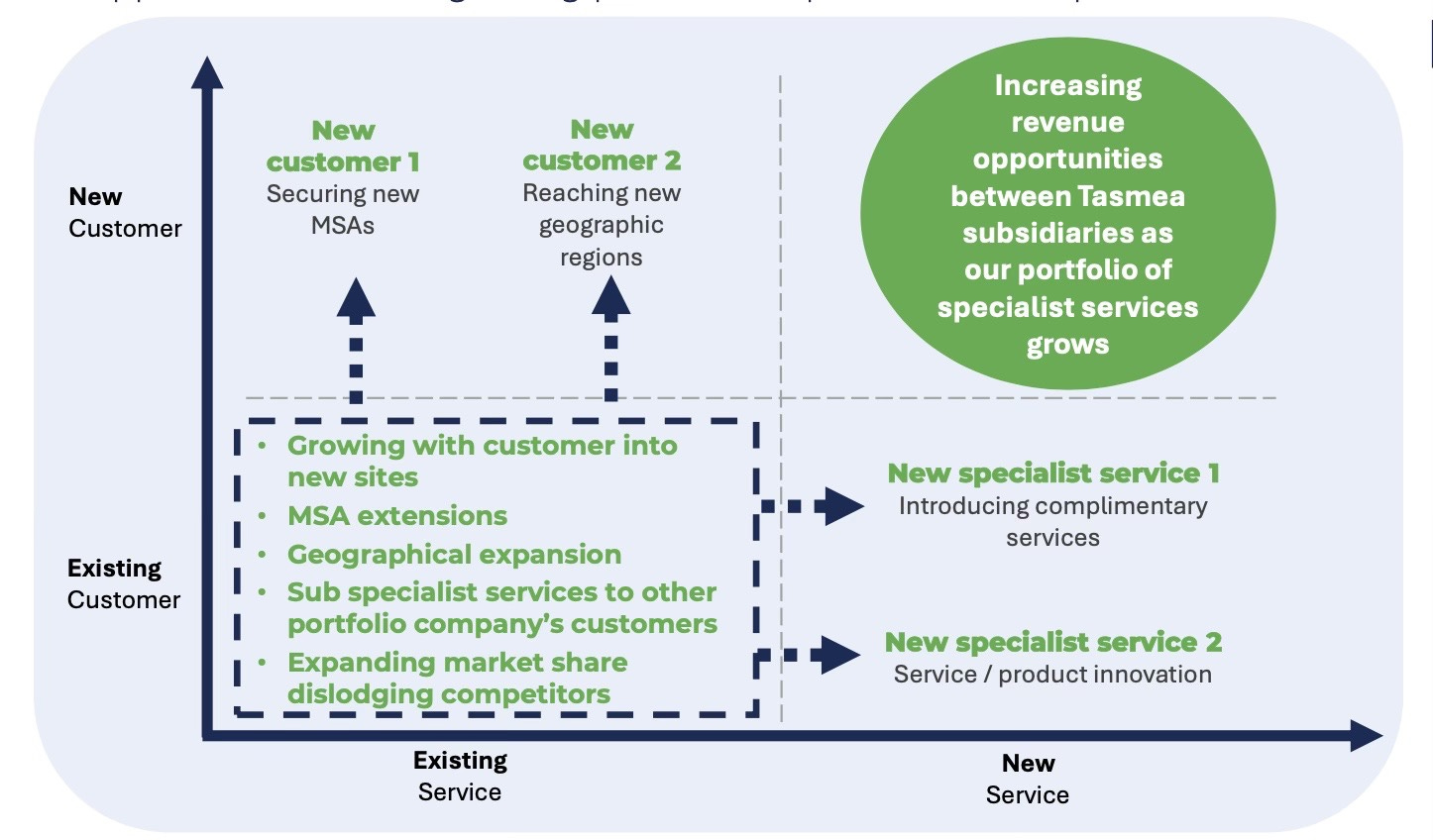

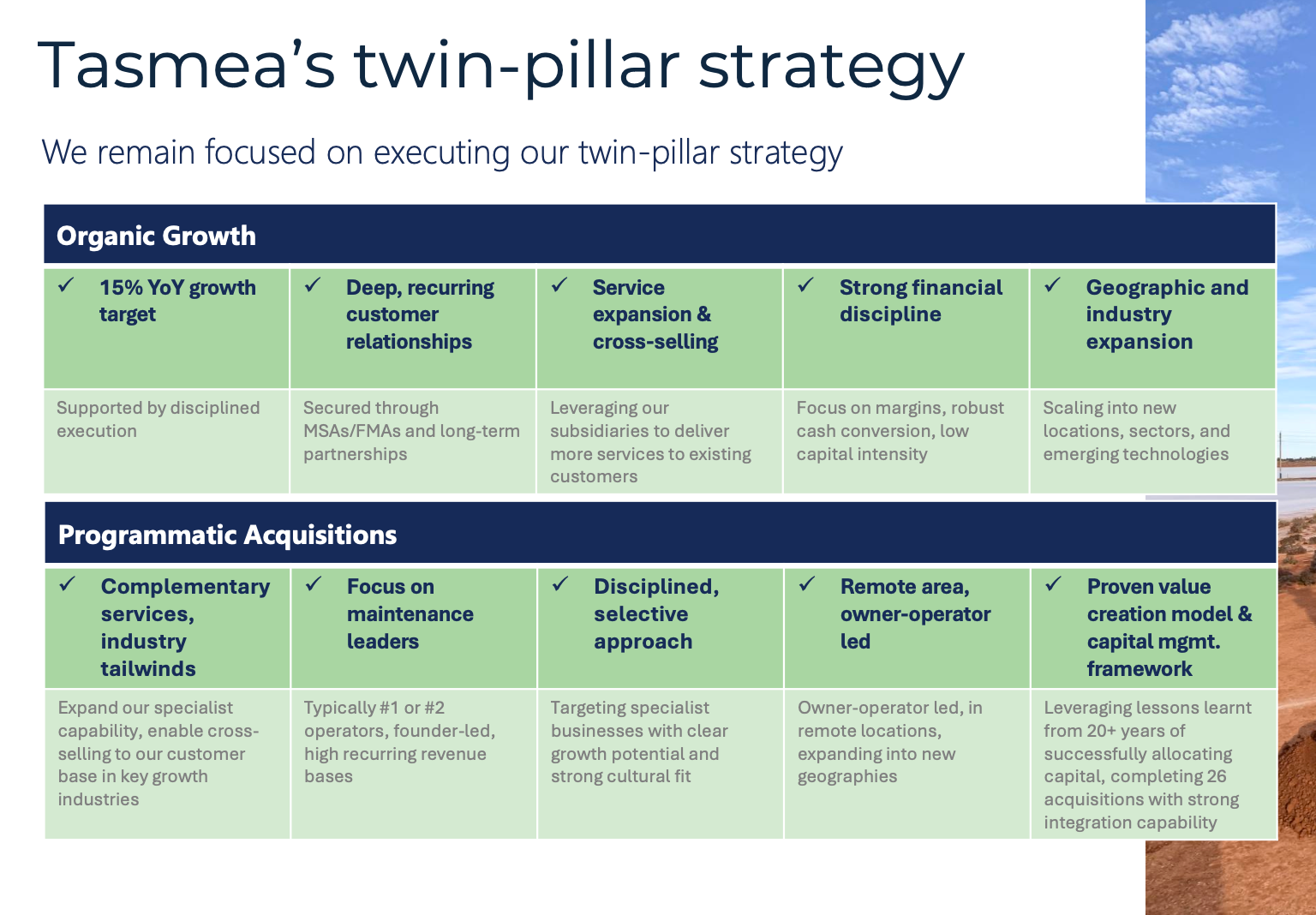

Durante los últimos años, Tasmea ha conseguido crecimientos orgánicos superiores al 15% en un sector que, por pura lógica, no debería de crecer a esos ritmos. La explicación no es macroeconómica, sino más bien estructural. Una vez Tasmea entra en un cliente con un servicio determinado, cada adquisición amplía el perímetro de servicios que puede ofrecerle. Lo que antes requería tres proveedores distintos -eléctrico, mecánico y aguas, por ejemplo- ahora puede concentrarse en uno solo. Ese efecto de specialist trade services aggregator (como ellos se definen en sus presentaciones) no solo aumenta ingresos, sino que densifica la relación con el cliente y eleva los costes de cambio.

Además, la ampliación de capacidades internas permite reducir subcontratación y capturar mayor parte del ingreso total generado en cada contrato. No es solo mejora de margen, sino que se beneficia de un mayor control operativo y menor dependencia externa. En paralelo, la proliferación de MSAs (más de 70 actualmente frente a 41 en la IPO) no convierte el negocio en 100% recurrente, pero sí reduce fricción comercial y aporta visibilidad. El MSA no garantiza volumen, pero establece tarifas, estándares y marco legal que permiten emitir órdenes de trabajo con agilidad, lo que ayuda a transformar parcialmente la naturaleza cíclica del negocio.

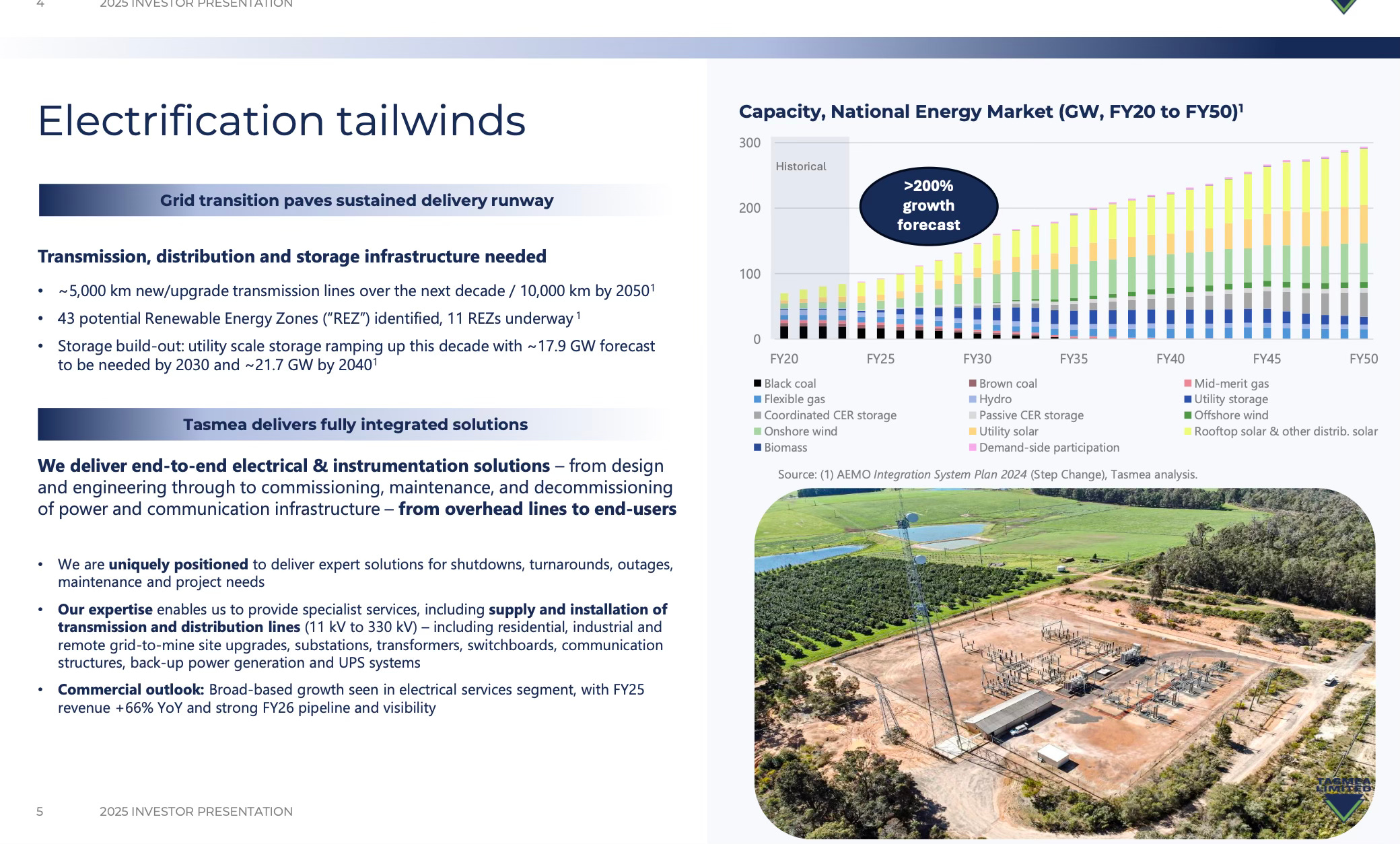

A todo esto se suman los vientos de cola estructurales: electrificación, upgrades eléctricos, integración de renovables, mantenimiento de fixed plant envejecido, etc. En este sentido, no estamos ante una demanda puntual, sino ante una necesidad sostenida.

Muchos inversores identifican a Tasmea como un proveedor minero más, pero la realidad es que su alcance es mucho más amplio y, poco a poco, ha ido acercándose a segmentos que para nada tendrían porqué ser cíclicos.

Pese a todo ello, nuestro modelo asume únicamente un 7% de crecimiento orgánico, muy por debajo del objetivo interno del 15%. No se trata de ser conservadores por prudencia estética, sino de comprobar si la tesis funciona incluso en un escenario de contracción. Si el modelo genera retornos atractivos sin necesidad de que las condiciones continúen como ahora, entonces existe margen de seguridad real.

Esto ofrece una base bastante conservadora a nuestro modelo, que sin embargo, y como verán, no se queda corta de retornos estimados, superando con suficiencia estimaciones del +20% anualizados.

Márgenes

Si bien lo normal sería que subiesen (mix de productos, más venta cruzada, optimización de adquisiciones), en nuestro modelo consideramos márgenes al mismo nivel que los actuales.

Esto nos permite seguir siendo conservadores y forzar el modelo para que funcione simplemente por crecimiento orgánico e inorgánico, que será la clave para modelar los números del futuro. Con todo, es importante entender que esta opcionalidad existe.

M&A

Llegamos al core de la tesis. El retorno que Tasmea ofrezca a los accionistas a medio y largo plazo va a depender de la capacidad que tengan para seguir ejecutando y adquiriendo en próximos años.

Actualmente el mercado no termina de creerse del todo lo ya conseguido. Hablamos de grandes retornos sobre la inversión que habrían permitido a la compañía hacer crecer su beneficio por acción prácticamente al 40% sin siquiera afear el balance.

Esto es debido a una eficiente ejecución que mezcla deuda, dilución y pagos en función de objetivos conseguidos (earn-outs). Muestra de ello es la última adquisición, donde a pesar de adquirir una compañía que hace aproximadamente un 15% más grande la compañía (media de ingresos y beneficios), Tasmea finaliza la operación con un ratio deuda neta / EBITDA incluso inferior al existente previo a la adquisición.

Este tipo de adquisiciones tan “perfectas” vendrían dadas por esa hiperfragmentación que comentábamos en unión a beneficios que la propia Tasmea puede ofrecer a sus adquiridas, permitiéndoles entrar en un ecosistema donde nuevas relaciones hacen que cada negocio que lo compone sea mucho más útil, eficiente y expansivo.

El modelo financiero

Es vital dejar claro, en este momento, los supuestos que recoge el modelo, y que me gustaría enumerar a continuación:

Orgánicos crecen al 7%.

Márgenes brutos y operativos no se inmutan. Atentos a la opcionalidad de este punto.

La compañía mantiene una reinversión en M&A de entorno al 170% del CFO generado, algo inferior a la llevada a cabo en los últimos períodos. A pesar de que pueda parece extraño o exagerado, es posible debido al siguiente punto.

La compañía diluye en torno a un 4-5% anual, suficiente para alcanzar los objetivos propuestos, en unión a emisión de deuda anual de entorno al 40% del EBITDA generado. Una dilución mayor 7-8% no sería extraña, pudiendo hacer crecer los beneficios a tasas más altas si es reinvertido como hasta ahora.

Manteniendo un ratio deuda neta / EBITDA similar o incluso inferior al actual, y en unión a un dividendo que crecería al 13% anual, la gestión del capital permitiría inversiones en M&A de $100m, $150m y $180m en 2027, 2028 y 2029 respectivamente.

Para calcular el EBIT incremental generado para cada año, nos basamos en un ROIC inferior al actual, que superaría ampliamente el 20%. Para este modelo, nos basamos en un 18%. Las adquisiciones se harían a un media de 6x EV/EBIT.

Consideramos pagar deuda hasta sentirnos cómodos con el leverage.

En base a ello calculamos PPE e Intangibles que nos permitirían estima una D&A futura, y posteriormente un Capex estimado en base a 1,1x dicha D&A.

Finalmente, aplicaríamos los múltiplos que verás en el modelo, en mi opinión notablemente conservadores, para llegar a las rentabilidades estimadas señaladas.