Paycom: La calidad que ahora no se paga

Un breve vistazo a $payc, un negocio de software en la nube centrado en el nicho de gestión de recursos humanos que desde los actuales niveles de valoración puede presentar una oportunidad de compra.

PAYC 0.00%↑ se fundó en 1998 y salió a cotizar en 2014, por lo tanto, hablamos de una compañía relativamente nueva. Paycom se ha posicionado como una solución integral para las empresas que buscan optimizar la gestión de recursos humanos y nóminas. Su enfoque se centra en proporcionar a los empleados autonomía para gestionar su documentación y a los departamentos de recursos humanos aliviar la carga de trabajo. La herramienta abarca todo el ciclo de vida del empleado, desde la preincorporación hasta el retiro, mediante aplicaciones especializadas.

Aplicaciones Clave de Paycom

La oferta de Paycom se extiende a diversas áreas clave de recursos humanos, incluyendo:

Búsqueda y contratación de empleados: Desde la búsqueda de talentos hasta la apertura de ofertas, con herramientas de seguimiento de candidatos y comprobaciones de CV y antecedentes.

Gestión del tiempo y del trabajo: Incluyendo reportes de horas trabajadas, gestión de horarios y calendarios, solicitudes de vacaciones y geolocalización.

Nóminas: Con la automatización de Beti (que explicaremos más abajo) , la Vault Visa Payroll Card (ídem) y gestión de gastos y reembolsos.

Gestión del Talento: Ofreciendo servicios de autoatención para empleados, alertas de riesgos de salida de personal mediante inteligencia artificial o programas de aprendizaje sobre riesgos laborales y acoso, entre muchas otras.

Gestión de Recursos Humanos: Orden y clasificación de documentos, checklist, actualizaciones de leyes gubernamentales, subvenciones, planes de objetivos, encuestas, pruebas médicas, etc

Como se puede observar, la principal ventaja de Paycom reside en el enfoque integral de sus soluciones. Muchos de sus competidores abarcan segmentos determinados, lo que hace que los clientes potenciales deban contratar más de una solución para poder gestionar todas las tareas.

Desde su inicio, Paycom ha basado su negocio core en el segmento de Nóminas, a partir del cual ha ido ofreciendo aplicaciones extra. De hecho, este segmento es el inicial para sus clientes, a partir del cual pueden adquirir otras aplicaciones, haciendo crecer el fee anual a pagar.

Autogestión de Nóminas con Beti

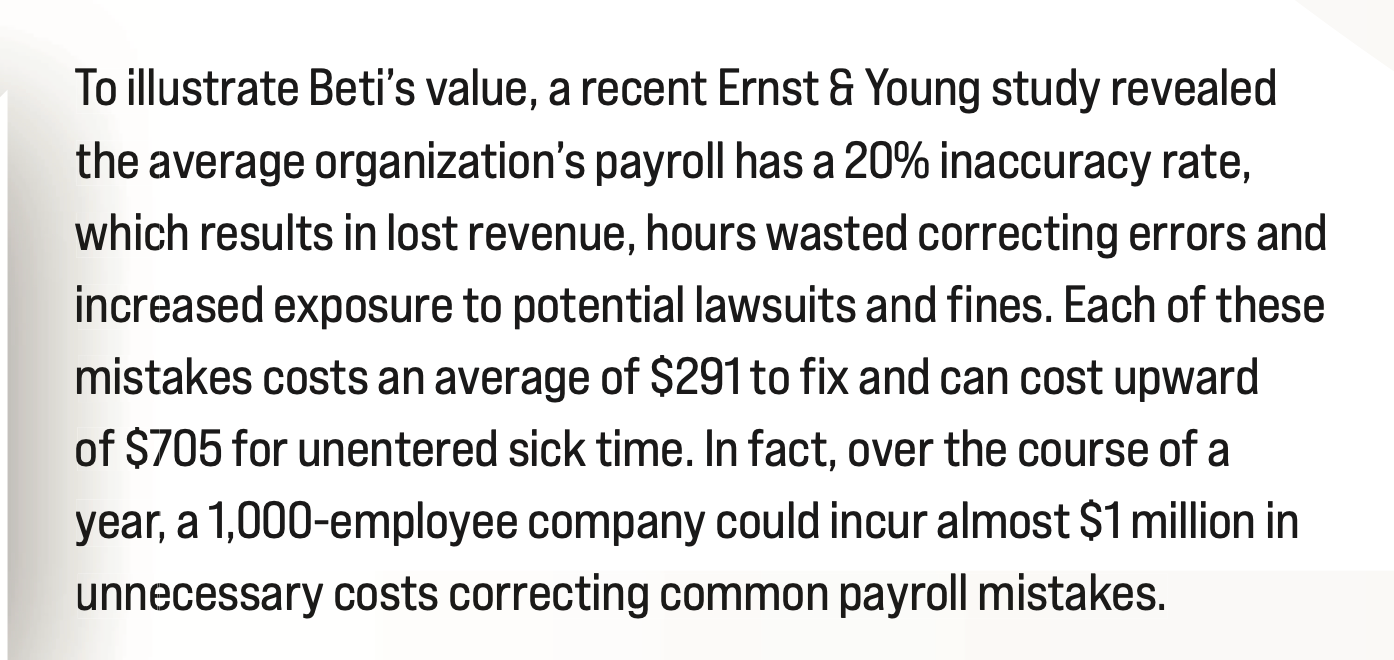

Como hemos dicho, el núcleo de Paycom siempre ha sido la gestión de nóminas, y ahora han llevado esta función al siguiente nivel con Beti. Esta herramienta permite a los empleados gestionar sus nóminas de manera autoguiada. Beti no solo identifica errores, sino que también ayuda a solucionarlos, generando confianza entre los empleados y permitiendo al departamento de recursos humanos ahorrar tiempo. Hasta ahora, Beti ha experimentado una adopción del 50% entre sus clientes.

Beti es, también, una de las causas de la actual valoración de la compañía. Los ingresos de Paycom derivan de un fee semanal/mensual/anual + el pago por unidad de envío de modelos. Desde el momento en que Beti reduce significativamente el número de errores en el envío de los mismos, el mercado ha entendido que la cantidad de modelos enviados se reducirán en el futuro, y por lo tanto, los ingresos.

Desde mi punto de vista, PAYC 0.00%↑ no ha hecho otra cosa que pensar en el cliente y mejorar su experiencia, además de su capacidad competitiva. Me parece un gran movimiento en el largo plazo, y no tanto en el corto. Mejoras como esta pueden suponer una mejor situación para la adquisición de clientes de mayor tamaño.

En la imagen de debajo rescatamos un párrafo clave que encontré en el informe anual y que habla bien a las claras del alto valor añadido que presenta esta nueva función.

Diversificación y Retención de Clientes

Paycom ha logrado diversificar sus servicios, siendo más que una plataforma de nóminas. Ofrecen herramientas para la atracción de empleados, gestión del tiempo de trabajo, gestión del talento y más. Su modelo de precios, basado en el número de empleados y aplicaciones necesarias, permite que incluso empresas más pequeñas adopten Paycom desde las primeras fases.

La retención de clientes es alta, con tasas entre el 93% y el 94% durante los años 2020-2022. La compañía argumenta que esta cifra subestima su valor real, ya que gran parte de las pérdidas de clientes se deben a que éstos han sido adquiridos o han cesado su actividad.

En el último informe 10K de 2022, el CEO en su carta al accionista nos habla de una mayor adopción de Paycom por parte de clientes de mayor tamaño, siendo esto una novedad hasta la fecha.

Innovaciones en el Pago de Nóminas con Vault Visa Payroll Card

También en el ámbito de las nóminas, Paycom ha introducido la Vault Visa Payroll Card. Esta tarjeta permite a los empleados recibir total o parcialmente sus salarios con ventajas como recibir el salario dos días antes de lo estipulado, sin comisiones ni gastos ocultos, y aceptada en todas las compras. Esta opción se presenta como una alternativa para aquellos que prefieren evitar hacer uso de una cuenta bancaria e irán ofreciendo en ella nuevas ventajas en el futuro.

Fundamentales de la compañía

Paycom opera en un mercado resiliente y crítico para sus clientes. Peers como PAYX 0.00%↑ o ADP 0.00%↑ han mostrado gran fortaleza incluso en años como el 2008, lo que habla bien a las claras de la casi inmunidad del nicho a las situaciones macro.

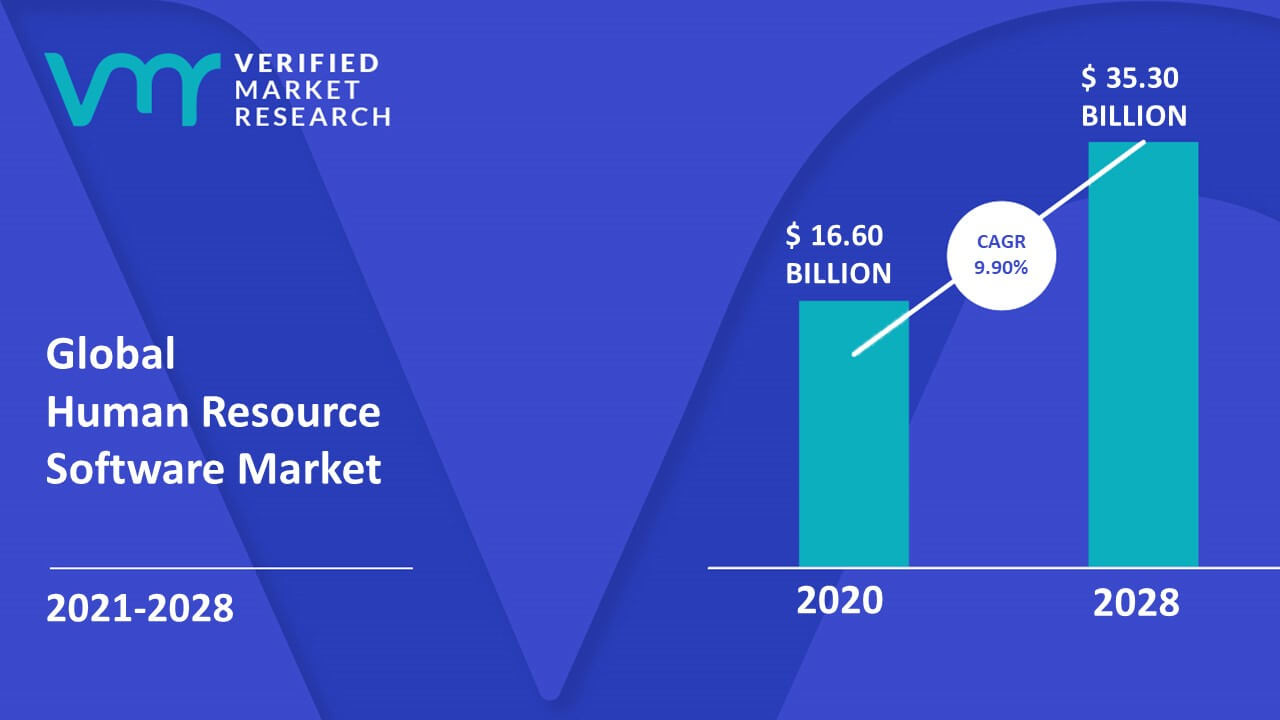

Además, es un mercado del que se esperan crecimientos casi del 10% hasta 2028 con vientos de cola como la digitalización de las medianas y pequeñas empresas y la automatización de las tareas

Hasta el momento, PAYC 0.00%↑ ha mostrado unos crecimientos muy superiores a los de la media del sector, con un crecimiento anual de los ingresos del 27% del 2016 al 2022 y un crecimiento anual de los beneficios del 38,5% en el mismo período. Si lo comparamos con 4 peers principales Paycom se sitúa en el TOP de las mismas en cuanto a ingresos y beneficios, y sólo WDAY 0.00%↑ puede seguirle el ritmo.

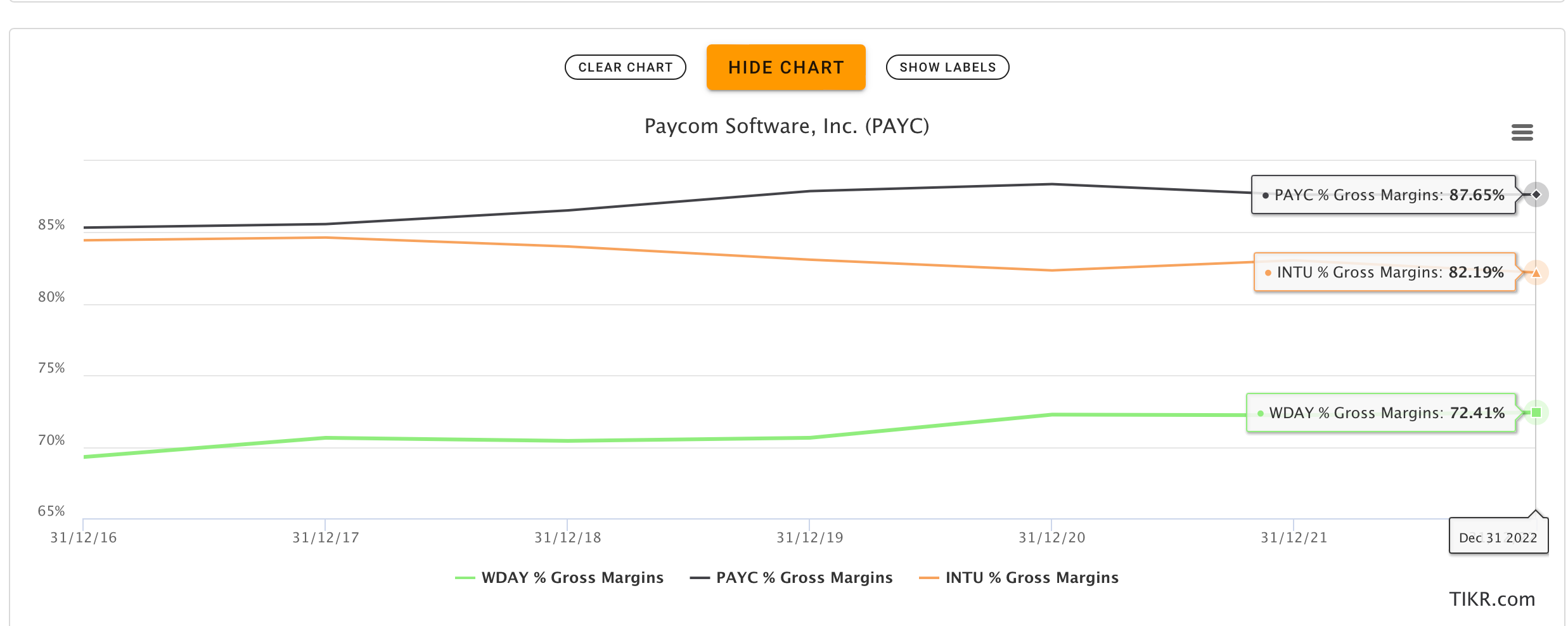

Sin embargo, es en los márgenes brutos donde Paycom sale ampliamente ganadora, superando incluso a una compañía de la calidad de Intuit INTU 0.00%↑ Esto nos habla a las claras de la calidad de los productos de la compañía, así como de su envidiable posición competitiva.

PAYC 0.00%↑ se sitúa en torno a ROE´s del 25% y está en una etapa de alta inversión, destinando una media del 30-35% del FCF a CAPEX, siendo la gran mayoría de éste (60-70%) de expansión. Esto quiere decir que podemos esperar aún apalancamiento operativo de cara al futuro.

Directiva

En Paycom disponemos de un CEO fundador, Chad Richison. A pesar de sus más de 25 años en la compañía, tiene aún 53 años. Desde que saliera pública la compañía ha conseguido una revalorización del precio de la acción del 31% anualizado, muy por encima de la media del mercado incluso en el segmento de software. Dispone de casi un 14% de las acciones de la compañía, con lo que hablamos de una alineación total con el accionista.

Primer dividendo

Recientemente, en 2023, la directiva ha aprobado un dividendo trimestral que ahora mismo supone un yield de aproximadamente el 0,7%, pero que promete aumentar a un ritmo alto durante los próximos años. Esta iniciativa acerca la compañía a otros peers del sector conocidos por su filosofía “dividend growth” como PAYX 0.00%↑ o ADP 0.00%↑

Decisiones “diferentes”

Chad eligió Oklahoma y Texas como base de investigación y desarrollo de la compañía, trabajando desde allí con su equipo de desarrollo. Esta decisión se tomó como una idea para hacer frente a la competencia existente en cuanto a búsqueda de talento que surgía en otros estados “más tecnológicos” de EE.UU. Así han conseguido empleados de nivel alto a un menor precio, escapando de ciudades más caras. Puede parecer una tontería pero desde mi punto de vista supone una gestión “outsider” que desde ya está obteniendo resultados diferenciales.

Peers y valoración

Paycom es de entre los más populares jugadores del sector, el negocio de menor capitalización. Su estrategia para ir ganando cuota de mercado ha sido la de ganar clientes de menor tamaño que quizá han sido descuidadas por la competencia para, a partir de ahí, ir escalando los objetivos y las soluciones. Como señalábamos con anterioridad, el producto ha sido muy desarrollado en los últimos años y está llegando una alta demanda de clientes de mayor tamaño. Es muy posible que junto a WDAY 0.00%↑ sea la que más crecimiento de los ingresos tenga en los próximos 5 años.

Sin embargo, a nivel de valoración, esto no está siendo reflejado ahora mismo. Si vemos una valoración por ev/sales, nos encontramos con lo siguiente:

Si bien en los últimos 5 años la compañía ha sido valorada a una media de casi 16x EV/ventas y muy por encima de sus peers, ahora mismo la encontramos incluso por debajo de estos. Esto creo que es debido a dos circunstancias principales:

Aparición de BETI, que es visto como un relentizador de los ingresos a corto plazo.

No cumplir con las expectativas de los analistas en las últimos trimestres (-1,16% menos de ingresos de los esperados), si bien en la mayoría de apartados han superado las estimaciones (ver imagen)

Ofrecer un guidance más discreto de lo esperado por los analistas (concretamente de un 2% menor de lo esperado)

Como hemos visto en el gráfico de arriba, Paycom ha sido valorada muy por encima de esos peer y muy probablemente a niveles de sobrevaloración, con lo que era de esperar que una mínima pausa en su crecimiento la hiciera caer con fuerza como ya ha pasado con otras acciones tecnológicas.

En cuanto a retornos anualizados esperados, creo que no es un caso donde se deba hacer una valoración basada en lo estrictamente cuantitativo, que además no suele ser del todo fiable. Estamos hablando de una empresa de crecimiento y de gran calidad que ha estado siempre en valoraciones excesivas, y que ahora mismo se puede comprar a un valor cuanto menos justo (PER forward de 24 veces y un EV/sales de sólo 6 veces teniendo unos márgenes brutos de casi el 90%). Por lo tanto, puede ser un interesante compounder que conseguirá unas rentabilidades similares al porcentaje en que consiga aumentar sus beneficios. Para ello, disponen de una directiva alineada, un balance muy sólido y una buena gestión del capital (recompras+dividendos). En definitiva, un valor que puede crecer sin muchos problemas al 15% anual durante la próxima década.

Gracias por tu tesis.

El problema de BETI es que canibaliza algunos servicios que ofrecen y como consecuencia bajaron los ingresos (y pienso que seguirán bajando por un tiempo). La realidad es que BETI hace que ciertas actividades que antes hacia Paycom ahora las hacen sus clientes y es por eso que han perdido esos ingresos.

Esta condición genero una class action contra Paycom por no haber incluido en los General Risks este hecho (ya que ellos sabían lo que iba a suceder y lo ocultaron)

La adopción de BETI era necesaria para no quedarse atrás ya que otros competidores como service nota tienen soluciones de este tipo y no se pueden quedar atrás obviamente.

Como inversor de Paycom no me preocupa demasiado esto (aunque pienso que podría caer nuevamente el titulo en el próximo ER) ya que tienen diferentes posibles soluciones a mano.

PS: si quieres profundizar el argumento dímelo, pues conozco bien este sector por mi trabajo.

Saludos

Facundo