Propel Holdings, resultados Q4: el mercado no ha sabido valorarla, pero pronto lo reconocerá

Lo que a simple vista podría parecer negativo no solo no le afectaría, sino que en realidad la beneficiaría. Su valoración exclama compra.

Antes de empezar, quiero recordarles que el Discord de 10Bagger ya está disponible. Si eres suscriptor de pago, únete cuando puedas y comparte tu correo electrónico para que pueda activarte. Hasta ahora, he activado a más del 60% de los suscriptores y creo que estamos construyendo algo muy valioso en términos de generación de valor. Si eres suscriptor y aún no te has unido, te animo a hacerlo. Si no lo eres, considero que es una herramienta adicional que te ayudará a ahorrar tiempo y mantenerte al día con el mercado. Actualmente, ya somos más de 100 suscriptores en el grupo. Agradezco especialmente la participación de todos ellos, ya que esta idea nació y se ha desarrollado gracias a sus aportes desde el inicio.

Resultados de Propel Holdings

Propel Holdings anunció ayer por la tarde sus resultados del cuarto trimestre y del año completo 2024. Como ya anticipábamos, fueron sólidos y superaron ligeramente las expectativas del consenso. Inicialmente pensé en resumirlos en esta publicación, pero tras analizar a fondo los datos y los documentos presentados, prefiero destacar información que creo que aporta un valor aún mayor.

No pasemos por alto los resultados: son muy buenos. A pesar de la caída reciente en la cotización bursátil, el negocio no solo cumplió las estimaciones, sino que las superó. Con un beneficio ajustado por acción de 1,64$ y el precio de cierre de ayer, Propel cotiza a un múltiplo de 10,8x sobre los últimos 12 meses (alrededor de 7.8x forward). Esto resulta llamativo -por no decir sorprendente- si consideramos su crecimiento anual del 40% y la mejora futura de márgenes. Pero vayamos paso a paso:

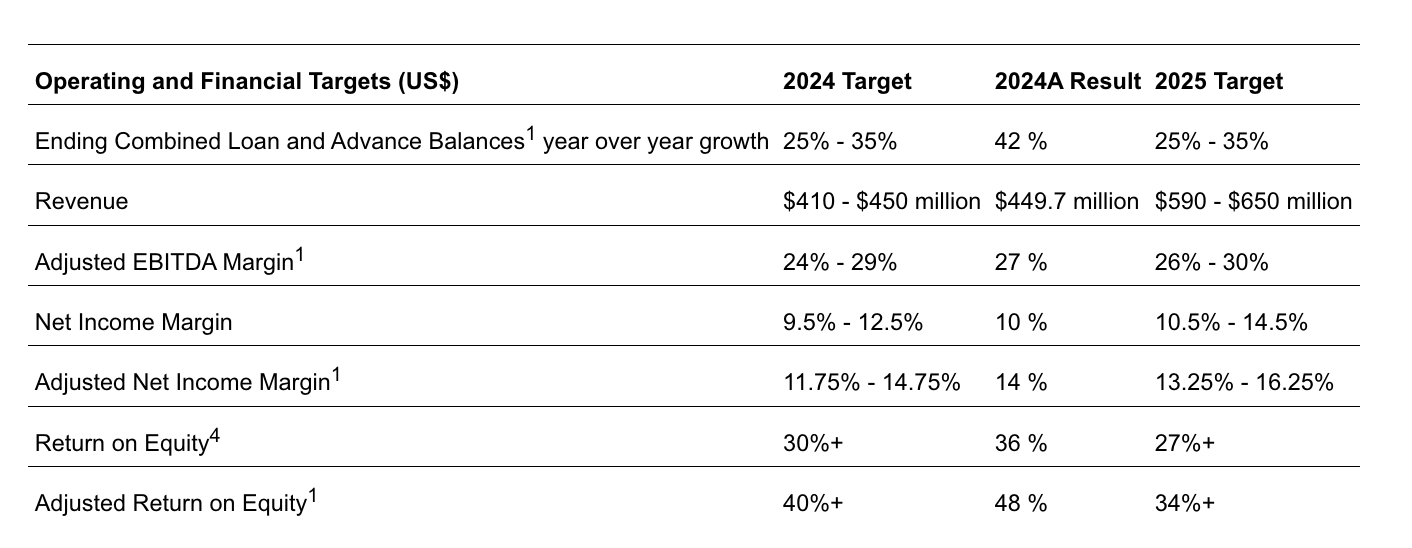

Guidance

La compañía nos ofrece un guidance muy inteligente que viene a situarse en una media del consenso actual. Conociendo el histórico de la compañía, es más que probable que lo supere e incluso podría suceder que hiciera una revisión al alza de los mismos antes del final de 2025.

Lo más destacado es el rango de margen de beneficio ajustado que proyectan, entre el 13,25% y el 16,25%. Esto resulta particularmente interesante porque, aunque se esperaba cierto apalancamiento, este rango sugiere una mejora muy significativa frente al 14% de 2024.

Con cálculos rápidos, un margen neto del 15% bastaría para cumplir los objetivos del consenso, asumiendo los ingresos esperados. Sin embargo, si los ingresos superan las proyecciones (algo bastante plausible, como ya ocurrió con el guidance de 2024) o si los márgenes netos ajustados alcanzan el 16% (un escenario que la dirección contempla) el resultado final (bottom line) se dispararía, generando una fuerte presión alcista sobre el precio de la acción.

Esto implica que, aunque las expectativas del mercado son muy elevadas (un crecimiento del beneficio neto del 50% para 2025), un análisis más calmado revela que una ejecución simplemente sólida ya sería suficiente para alcanzarlas. Mantenemos así, como as en la manga, una posible ejecución de notable, lo que nos brindaría la oportunidad de superar nuevamente al consenso con lo que ello conlleva: presión sobre el múltiplo y expansión del mismo.

LaaS

Como muchos sabréis (y detallo en mi tesis), una parte clave de mi análisis sobre Propel Holdings se centra en su plataforma Lending as a Service (LaaS), una solución propia que permite a bancos y fintech optimizar la generación de préstamos y líneas de crédito. Este segmento de negocio dispone de mejores márgenes y, como negocio en sí, es de calidad superior a la simple dotación de préstamos.

En este enlace puedes encontrar un artículo antiguo donde hablo de ello:

También en la tesis, publicada en este mismo 2025, destacaba su fuerte crecimiento.

El caso es que en este Q4 2024 los resultados han sido espectaculares. Según la imagen adjunta, la partida 'Lending as a Service fees' generó 2,96 millones de dólares en el trimestre. Compararlo con el Q4 2023, cuando aún estaba en una etapa incipiente, no resulta relevante.

Lo que sí es significativo y, en mi opinión, emocionante, es que esos 2,96 millones representan casi el 50% de los ingresos totales del segmento en 2024, que ascienden a 6,2 millones según los datos anuales (ver imagen). Esto equivale a un 48% del total, un salto que subraya su potencial. Si anualizamos este último trimestre, llegaríamos a unos ingresos totales del segmento de 12 millones de dólares, por los 6,2 millones actuales.

De seguir creciendo en estos próximos trimestres, podría darse la circunstancia de que Lending As a Service creciera a tasas del 150% en 2025, o quien sabe, si incluso 200%.

De esto podemos intuir que este segmento de alto valor sigue creciendo a tasas altas, lo que refuerza nuestra hipótesis de que Propel Holdings dispone de ventajas competitivas, y ciertos valores ocultos no representados en el balance, respecto a su competencia directa.

Net Charges-Offs

Algo negativo que podría verse en este trimestre es el porcentaje de Net Charges-Offs, o pérdidas netas por préstamos impagados. Como podemos ver, en el año completo alcanzan el 12%, mismo porcentaje que en 2023, con lo que se trata de un dato positivo.

Podría generar cierta inquietud ver que el ratio de este último trimestre alcanzó el 13%, frente al 10% del mismo período en 2023. Sin embargo, la dirección explica en una nota que el dato del Q4 2023 se benefició de un cambio en la estimación contable bajo la norma IFRS 9, que alteró el momento de registrar las pérdidas. Si normalizamos este efecto, la cifra sería comparable, lo que explica por qué este KPI se mantuvo estable entre 2023 y 2024.

En cualquier caso, la dirección asegura que el 13% refleja una situación muy saludable y que el indicador está bajo control mientras se mantenga dentro del rango del 12% al 15%.

El dato que lo cambia todo, y tira por tierra el descuento actual del mercado

Entre los datos publicados y las notas de la dirección, hay cifras que evidencian, en mi opinión, la irracionalidad con la que el mercado ha tratado la cotización de Propel, algo que podría jugar a nuestro favor. Quiero detenerme en un párrafo del MD&A donde la dirección aborda ciertos temores, dejando claro que lo que aparentaba ser una amenaza no solo no es perjudicial, sino que podrían ser realmente fuertes vientos de cola.

En mi análisis, es probable que, en un escenario más lógico, la acción no hubiera caído este último mes, sino que habría incluso podido subir, fundamentando esto en la solidez operativa de la compañía y el contexto macroeconómico actual. Vamos a analizarlo: