Resultados de $meli $kspi $tea y conocemos un valor bloqueado (free post)

Repasamos ideas sobre Mercado Libre y Kaspi, analizamos los resultados de Tasmea y damos un vistazo a cómo se está comportando nuestra primera tesis tras este nuevo modelo de suscripción

Elixirr viento en popa

En las últimas semanas hemos visto cómo la primera tesis bajo este nuevo modelo de suscripción ya está dando sus frutos: un +21% desde su publicación, mientras varios de sus competidores directos registran números negativos. Más allá de las ganancias en sí, lo que me entusiasma es que este desempeño está abriendo una brecha significativa con respecto a sus peers, los cuales, como argumenté, considero de menor calidad. De cara al futuro, estoy convencido de que esta configuración ideal de un negocio compounder no solo ampliará los retornos frente a todo su espectro competitivo, sino que las diferencias de rendimiento podrían alcanzar tres cifras. Si aún no conoces la tesis, te invito a suscribirte y descubrir un negocio excepcional. Por si tienes dudas, sigue estando a una valoración muy atractiva, y es un valor para lustros.

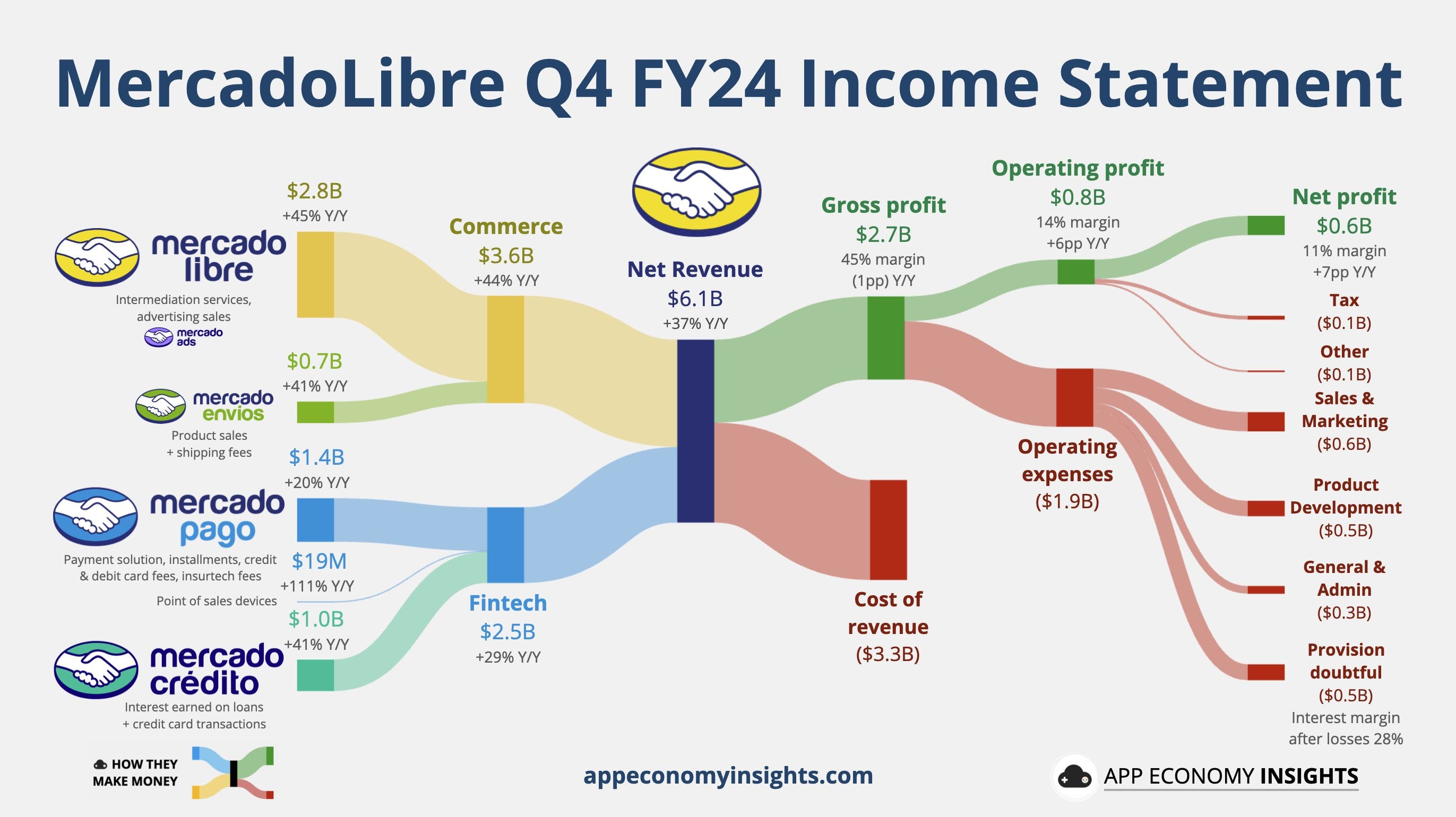

Mercado Libre y sus resultados

Hace apenas una semana, Mercado Libre presentó sus resultados. Como ya es habitual, los números no solo fueron sólidos, sino que superaron las expectativas de los analistas. En mi opinión, la posición de Mercado Libre, bien calibrada, resulta un activo interesante en cartera, ya que aporta diversificación geográfica y de producto.

Con este valor, la cartera incluye un negocio que crece a tasas superiores al 20%, algo que, como saben, valoro especialmente. Además, contamos con un CEO fundador que, a su manera, y de forma similar a lo que Jeff Bezos representó en Estados Unidos, ha demostrado ser un visionario en América del Sur.

Lo fascinante de Mercado Libre radica en que América Latina está varios años rezagada respecto a Estados Unidos y Europa en el desarrollo de los comportamientos clave que la compañía busca consolidar, respaldada por ventajas competitivas de diversa índole. El todavía poco desarrollado ecommerce o el uso extendido de dinero en metálico crea una oportunidad única y clara para capitalizar en la próxima década.

A esto se suma el crecimiento económico y demográfico de América del Sur, que juega a su favor. La región cuenta con una clase media en expansión y una población joven cada vez más conectada. Este conjunto de factores impulsa a Mercado Libre a crecer a tasas excepcionalmente altas.

En este contexto social y económico, un negocio como Mercado Libre tiene el camino despejado para implementar su estrategia, apoyándose en ventajas competitivas claras. Me gustaría destacar cinco de ellas en particular, ya que resultaron fundamentales en mi investigación inicial y estoy convencido de que lo seguirán siendo durante muchos años:

Efecto red

Mercado Libre tiene millones de usuarios activos en 18 países de América Latina, lo que crea un ciclo virtuoso: más compradores atraen a más vendedores, y más vendedores atraen a más compradores. Este efecto hace que la plataforma sea difícil de desbancar, ya que los competidores necesitan una masa crítica similar para ser relevantes.

Economías de escala

El alto volumen de transacciones permite a Mercado Libre reducir costos por operación, negociar mejores tarifas con proveedores y reinvertir en infraestructura y tecnología. Esto le da una ventaja en precios y servicios que rivales más pequeños no pueden igualar.

Integración vertical

Al controlar el ecosistema con Mercado Pago (pagos), Mercado Envíos (logística) y Mercado Crédito (financiamiento), Mercado Libre ofrece una experiencia integrada que mejora la conveniencia y fideliza a los usuarios, algo que competidores sin soluciones propias no pueden conectar y ofrecer.

Tecnología y datos

Mercado Libre emplea big data y algoritmos avanzados para personalizar ofertas, predecir demandas y optimizar operaciones, todo ello en sus diferentes segmentos. La acumulación de datos sobre el comportamiento de los consumidores crea una ventaja que nuevos competidores tardarían años en alcanzar. Esta capacidad de disponer de datos masivos genera de igual manera una ventaja natural a la hora de proponer nuevas soluciones y nuevos productos.

Ventaja de costes

Con una red propia de centros de distribución, Mercado Envíos garantiza entregas rápidas y económicas. Esta eficiencia logística es un diferenciador clave en América Latina, donde las distancias y las condiciones de infraestructura vial pueden ser un desafío, y donde tener control directo sobre los puntos de distribución le da una ventaja significativa frente a competidores que dependen exclusivamente de terceros.

En base a todo ello, y sobre todo a la ejecución perfecta de una directiva completamente alineada, la tesis de Mercado Libre es muy sencilla de seguir, pudiendo calificarse de no brainer. Lo único de lo que habría que ser conscientes a la hora de estudiar sus resultados es su alto CapEx actual, que distorsiona por completo su rentabilidad, pero que supone la puerta de entrada a aún mayores crecimientos.

Una buena manera de mirar a su valoración es a través de su FCF. En cuanto a este, podemos ver y ajustar en la siguiente imagen una serie de ítems:

El objetivo de ajustar el FCF es reflejar el flujo de caja que realmente está disponible para la empresa después de sus actividades operativas y de inversión esenciales, excluyendo partidas que puedan distorsionar la visión del desempeño operativo core o que sean temporales o no sostenibles.

Changes in loans receivable, net (Cambios en préstamos por cobrar, neto)

Esta partida refleja el efectivo neto que Mercado Libre desembolsa o recupera al otorgar o cobrar préstamos a través de Mercado Crédito. Por ejemplo, un cambio de -4,688 en 2024 indica que la compañía otorgó $4,688 millones más en préstamos nuevos de los que cobró, lo que es una salida de efectivo significativa.

En el cálculo del flujo de caja operativo, este aumento en préstamos por cobrar se resta porque reduce el efectivo disponible, ya que ese dinero ahora está en manos de los prestatarios.

El crecimiento de Mercado Crédito es una estrategia clave para Mercado Libre, pero otorgar préstamos no es una actividad operativa core del marketplace (como vender productos o cobrar comisiones). Es más bien una inversión estratégica para generar ingresos futuros por intereses. Incluir estas salidas masivas (como -$4,688M) subestima el FCF operativo real del negocio principal.

Si Mercado Libre dejara de otorgar nuevos préstamos, esta partida desaparecería o incluso se volvería positiva al cobrar los existentes, inflando el FCF. Quitarla aísla el flujo de caja del negocio sin depender de esta expansión crediticia, lo cual parece justo.

Proceeds from loans payable and other financial liabilities related to our Fintech solutions, net (Ingresos por préstamos por pagar y otras obligaciones financieras)

Esta partida refleja el efectivo neto que Mercado Libre recibe al tomar deuda o financiamiento para respaldar sus soluciones Fintech. En el Adjusted FCF, se suma al cálculo porque incrementa el efectivo disponible, pero originalmente pertenece a las actividades de financiación, no al flujo operativo

Realizando estos dos ajustes, es decir, retornando estas dos últimas partidas al FCF, obtenemos: + $4,688 millones - $1,706 millones; que sumados a los $1,315 millones actuales de Adj. FCF, nos da una cifra de aproximada de $4,300 millones de FCF para el año 2024. En base a un EV de 114b actuales, podríamos decir que Mercado Libre cotiza a un EV/FCF de 29x de 2024, siendo el forward de 2025 más reducido, probablemente de entorno a las 22-23x.

En definitiva, me parece un trato justo y donde debe cotizar, con lo que el estudio me dice que a futuro, debería retornarme todo el valor que sean capaz de generar en los próximos años, sin miedo a un hipotético re-rating a la baja. Retornos esperados: +20% anual.

Kaspi también ha presentado

Kaspi es perfectamente comparable a Mercado Libre, pero en su país de origen, Kazajistán. Todas las ventajas vistas en la primera se ven de nuevo representadas, y aún con más fuerza, en la segunda.

Con crecimientos similares, y aún una mayor diversificación de productos, puesto que Kaspi es prácticamente un all in one, la diferencia principal entre ellas radica en el riesgo asociado a sus respectivas inversiones.

En Kaspi encontramos una serie de riesgos claros con los que debemos convivir. Repasemos los más importantes:

Kaspi opera casi exclusivamente en Kazajistán, un país cuya economía depende mucho del petróleo y el gas. Si los precios del petróleo caen o hay una crisis económica, la gente podría gastar menos y afectar los ingresos de Kaspi.

Kazajistán está cerca de Rusia y tiene lazos económicos con ella. Las sanciones internacionales contra Rusia por la guerra en Ucrania, o cualquier inestabilidad regional, podrían complicar las operaciones de Kaspi o su expansión.

Las leyes sobre fintech y banca en Kazajistán pueden cambiar. Si el gobierno impone reglas más estrictas (por ejemplo, sobre préstamos o manejo de datos), Kaspi podría enfrentar costos adicionales o límites en su crecimiento.

Si bien los riesgos son reales, mis tres bazas principales para luchar contra ellos:

1- CEO fundador de sobresaliente calidad:

El CEO de Kaspi.kz es Mikheil Lomtadze, un emprendedor nacido en Georgia que ha liderado la empresa desde 2007. Es uno de los cofundadores (junto con Vyacheslav Kim) y ha sido clave en convertir a Kaspi en la fintech y plataforma de comercio electrónico más grande de Kazajistán. Lomtadze transformó Kaspi de un banco tradicional a una app total (pagos, compras, préstamos) que usa casi la mitad de la población de Kazajistán.

Su figura bien valdría una publicación entera, pues aúna ejecución operacional perfecta con una comprensión de los negocios como facilitadores de la vida de la gente. Su enfoque no es crear productos solo por innovación, sino por necesidad. Si los kazajos necesitan crédito rápido porque los bancos no los atienden bien, Kaspi lo ofrece. Si el comercio online es débil, Kaspi lanza un marketplace. Lomtadze apuesta por identificar "dolores" específicos y atacarlos con soluciones prácticas.

El vídeo de abajo corresponde a una entrevista al CEO que es una gran puerta de entrada a cualquier persona interesada en la compañía.

Kaspi usa datos de sus millones de usuarios para entender qué necesitan. Por ejemplo, si ven que mucha gente paga facturas de luz en efectivo, desarrollan una función para hacerlo desde la app; como ha llegado a decir Lomtadze: "los datos nos muestran el camino".

Su filosofía es evitar que la gente necesite muchas apps distintas. Si añaden algo nuevo (como pedir taxis o comprar tickets de tren, por ejemplo), lo integran a la "Super App" de Kaspi para que todo esté en un solo lugar. Esto viene de su idea de simplificar la vida.

Otra idea clave es que Lomtadze no intenta hacerlo todo solo. Trabaja con el gobierno para servicios como pasaportes digitales y con negocios locales para el marketplace, por ejemplo. Esto amplía lo que Kaspi puede ofrecer sin construir todo desde cero. Lomtadze no habla mucho de teorías complicadas; su estilo es más bien práctico. En una entrevista dijo algo así como: "No se trata de ser los más innovadores del mundo, sino de ser los más útiles para nuestra gente". Esto se ve en cómo Kaspi no persigue tendencias globales, sino que se enfoca en lo que funciona localmente.

2- Diversificación geográfica:

Kaspi es una máquina de generar efectivo. Y ese efectivo da igual donde lo generes, su valor es el mismo. A partir de esta realidad, Kaspi está diversificando operaciones y entrando a nuevos mercados aprovechando el conocimiento y la tecnología ya integrada en una sociedad similar.

Hasta ahora, su operación principal sigue establecida en Kazajistán. Sin embargo, ha dado pasos iniciales para entrar en otros países de Asia Central. Algunos ejemplos clave son la adquisición de participaciones en plataformas locales como Kolesa, un marketplace de coches usados en Uzbekistan. Otro ejemplo aún más importante es la compra en 2024 de Hepsiburada, una plataforma líder de comercio electrónico en Turquía.

La diversificación geográfica puede ayudar a Kaspi a mitigar varios de los riesgos que mencioné antes, además de ser una manera sencilla de exportar su SuperApp a otras regiones entrando por determinadas verticales. A largo plazo, mi tesis es que esta diversificación y entrada en otros países reducirá de alguna manera el riesgo asociado a la inversión, expandirá dramáticamente su TAM disponible y, en última instancia, y en respuesta a todo ello, expandirá su múltiplo de valoración. Y quedándonos con esto último vamos al punto 3, precisamente relacionado con la valoración.

3- Valoración:

Kaspi se encuentra valorado a unas 8 veces beneficios. Con crecimientos pasados superiores al 30%, y proyectados a futuro de al menos el 20%, Kaspi dispone de una valoración ajustada que creo que recoge intrínsecamente sus riesgos asociados. En la medida en que mi confianza en el CEO, la filosofía del negocio, el producto y su expansión me ofrece suficiente seguridad, Kaspi dispone actualmente de un peso cercano al 3,5% en cartera.

En cuanto a los resultados, como ya comentásemos con Mercado Libre, es otro negocio que “va solo”. Mejora continua, con noticias positivas continuas. En general, crecimiento en todos los segmentos con el marketplace creciendo al 43% como dato sorprendente, en un país que muchos argumentaban como saturado.

En cuanto al guidance, estiman crecimientos de alrededor del 20% en sus beneficios, si bien no incluyen en éste su nuevo mercado en Turquía. Como ha ocurrido con anterioridad, todo apunta a que Kaspi batirá estas estimaciones también en 2025.

En el futuro, me gustaría ir desarrollando esta idea en mayor profundidad, quizá con una tesis que deje claras las ideas por las que creo que será una gran inversión a futuro. Como Mercado Libre, creo que esta idea retornará a futuro tasas superiores al 20% anualizado.

¡Y Tasmea!

Esta semana también ha presentado Tasmea Limited. Si te interesa aprender más sobre ella, tienes una tesis en este mismo Substack.

Los resultados los considero mucho más positivos que el comportamiento de su precio de acción tras ellos. La directiva ha realizado un enorme trabajo con las recientes adquisiciones y han conseguido que sean rentables desde el primer momento, tanto en ingresos (lógico) como en beneficios netos (no tan lógico)

Como se observa en la imagen superior, Tasmea ha incrementado sus ingresos un 28% en el primer semestre (H1) de 2025, aunque lo más destacable es el crecimiento del 77% en sus beneficios netos, un resultado directamente ligado a la maestría con la que han ejecutado sus dos últimas adquisiciones.

En el sector, he notado una desaceleración orgánica en los ingresos que ha llevado a empresas como Alfabs o Duratec a registrar crecimientos negativos en esta primera mitad del año. Con esto en mente, intenté estimar el crecimiento o decrecimiento orgánico de Tasmea. Partiendo de su informe FY2024, que reflejaba unos ingresos proforma anuales de 483 millones, y considerando que los H1 suelen ser más débiles que los H2, el hecho de que hayan generado 247 millones en esta primera mitad (más del 50% de la cifra anual) sugiere que la compañía también ha crecido orgánicamente. Podría estimarse una tasa de entre el 3% y el 5%, un dato muy positivo si se compara con el desempeño de la competencia y teniendo en cuenta que las adquisiciones seguirán siendo su principal motor de generación de valor.

Por otro lado, sorprende que hayan revisado al alza su guidance para el año completo (anunciado en noviembre de 2024), elevando la proyección de beneficios netos después de impuestos de 48 a 52 millones. Esto resulta inesperado, ya que tras una adquisición tan significativa como la de Future Engineering Group, lo habitual sería un año de consolidación que impacte más negativamente el bottom line. Sin embargo, la dirección señaló que la integración total se completó al cierre del primer trimestre (Q1), lo que implica que los resultados actuales podrían estar parcialmente distorsionados por este proceso (aunque, curiosamente, dan la impresión contraria).

En este sentido, la presentación incluye una imagen que ilustra de forma contundente esta creación de valor. Partiendo del beneficio neto del año anterior, se desglosan las capas que explican cómo han alcanzado esta nueva cifra:

Lo que podría preocuparnos en este aspecto, tras dos adquisiciones tan potentes, es la dilución posible que hayan podido efectuar. A este respecto, podemos ver como ésta está totalmente controlada y, sobre esos 52 millones de beneficios, resultarían en un EPS de 0,23 AUD, dato muy cercano al que adelantara en la tesis y dato también que ha tenido que ajustar el mercado durante todo este tiempo para llegar a la cotización actual.

De cara al futuro, considero que, gracias a un balance sólido con una deuda neta/EBITDA aproximada de 0,8x, Tasmea tiene capacidad para realizar nuevas adquisiciones, algo que la dirección ya ha insinuado. En este sentido, han indicado que, de concretarse, seguirían el mismo enfoque que en las operaciones previas: adquisiciones que impulsen el beneficio neto desde el primer día.

En términos de valoración, Tasmea cotiza a un PER de 12,5x sobre los beneficios de este año, un múltiplo inferior al de un competidor como Duratec, que ronda las 15x, y al que considero de menor calidad. Esto me lleva a anticipar buenos retornos para Tasmea a corto y medio plazo, con un potencial aún mayor si se materializan nuevas adquisiciones. En mi opinión, Tasmea debería cotizar con una prima respecto a ese tipo de negocios, y no contemplaría su salida de la cartera hasta que esta valoración se refleje en el mercado.

Además, gracias a la sobresaliente ejecución de la directiva, su plena alineación y su excelente trato al accionista, Tasmea no solo se perfila como una oportunidad táctica del mercado, sino como una compounder que podría llegar a mantener en cartera durante los próximos años.

Y qué es lo siguiente?

En este mes de marzo continuaré publicando artículos semanales como hasta ahora y, además, presentaré la nueva tesis anunciada en el chat. Invito a todos a estar atentos a las novedades allí, ya que, como muchos han señalado, las notificaciones funcionan de manera poco fiable.

Considero que esta tesis llega en un momento idóneo y reúne todas las características para convertirse en una multibagger a medio plazo.

Quiero aprovechar para agradecer a todos -suscriptores gratuitos y de pago- por el apoyo brindado durante este tiempo. Ya superamos los 950 suscriptores, y lo más sorprendente es que más de 160 son de pago. A medida que este proyecto crece, mi objetivo es dedicarle más tiempo, lo que se traducirá en más contenido y de mayor calidad. Sin embargo, contrario a lo que podría parecer, mantenerlo no es sencillo: al 10% de comisión de la plataforma se suman el IVA (incluido en la tarifa), el IRPF sobre los beneficios y la cuota mensual de autónomos. Por ello, alcanzar una cantidad que me permita enfocarme exclusivamente en esto sigue siendo un objetivo ambicioso y aún distante.

Mientras tanto, seguiré esforzándome día a día por mejorar, gestionando mi cartera con cuidado y buscando que todos los suscriptores puedan hacer lo mismo con la suya.

Un saludo, y buen final de semana :)