Resultados de SoFi y una idea en su mejor momento

Repasamos el Q4 de SoFi, su guía para 2025, y analizamos una empresa de calidad que actualmente cotiza con un sólido margen de seguridad.

Esta semana quería escribir sobre dos temas diferentes. El primero y más claro, sobre los resultados de SoFi. La empresa americana presentó ayer unos resultados inmaculados y, como ya intuíamos, el precio de la acción volvió a caer, algo ya habitual en este valor en los días posteriores a las presentaciones. Esta vez, sin embargo, creo que es hasta normal, ya que la cotización de SoFi está sustentada en una valoración generosa que me ha hecho reducir la posición en anteriores movimientos como han podido conocer los miembros de pago de este Substack.

1. SoFi: Resultados batiendo todas las expectativas

Mi tesis con SoFi, sin embargo, es a muy largo plazo y mantengo una buena posición en ella, entendiendo que pudiendo crecer a más del 20% durante muchos años en un sector con enormes vientos de cola del cual es protagonista, permitirá a la cartera componer a tasas altas en el futuro.

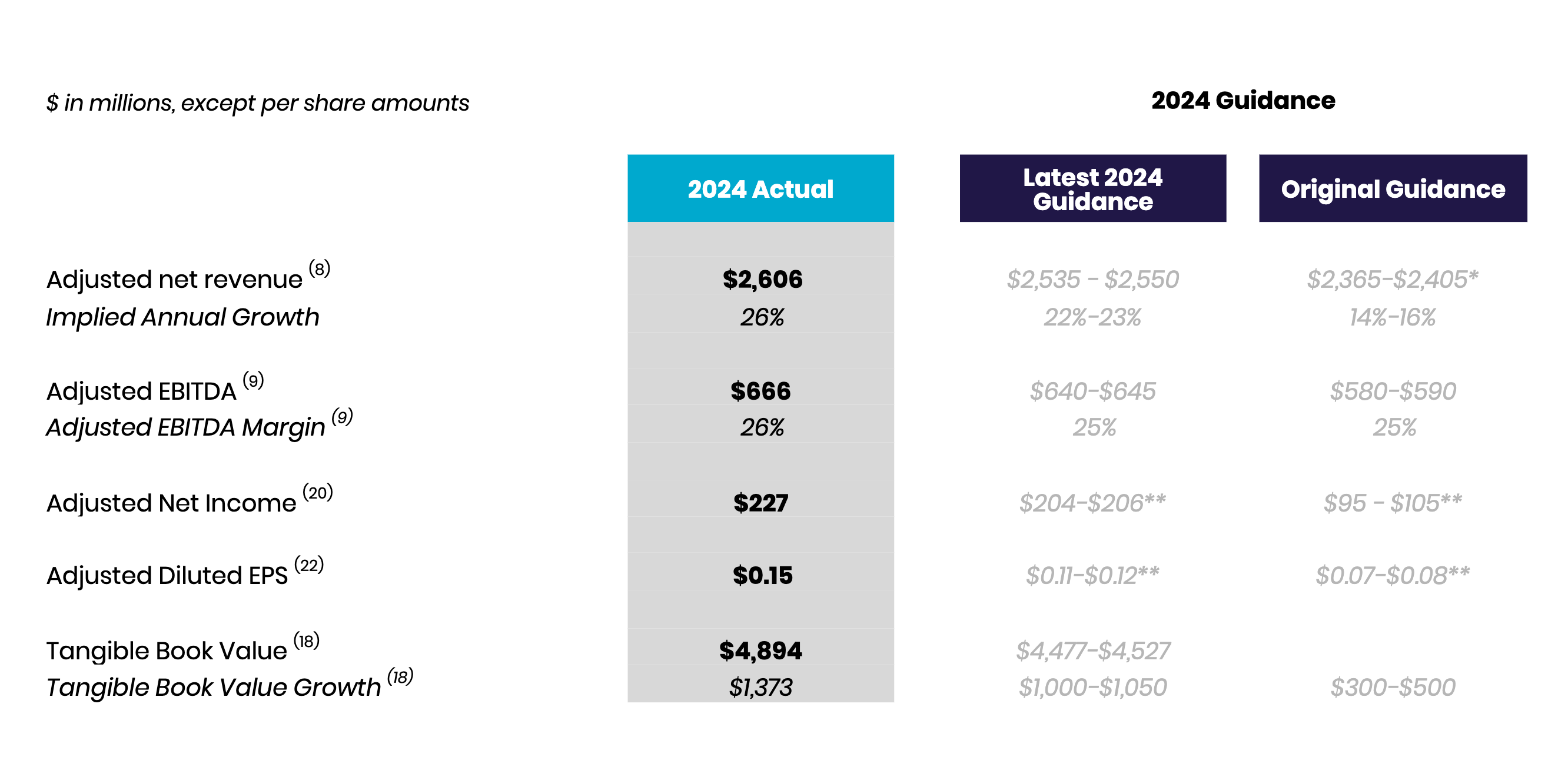

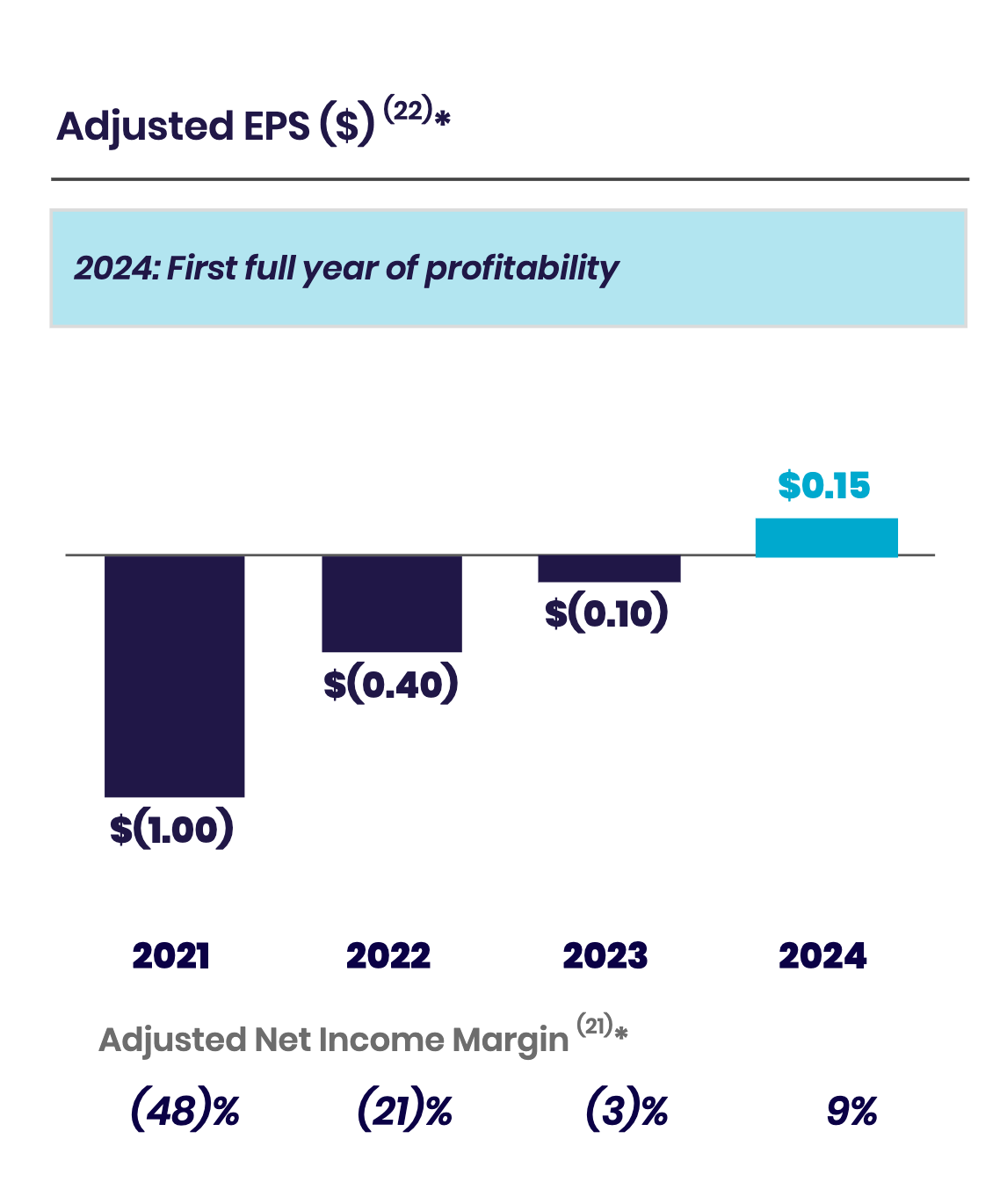

Como decía, los resultados no han podido ser mejores y han batido todas las expectativas, consiguiendo un incremento de los ingresos del 24% en el Q4 por el 15% esperado, y un aumento del Adj.EBITDA del +9% cuando se esperaba un decrecimiento en el mismo.

De igual manera, la compañía ofreció un guidance que mejoraba el crecimiento de cara a 2025, esperando una tasa cercana al 25% por el 13% que esperaba el mercado. Como se puede ver, básicamente el mercado estaba esperando una ralentización del crecimiento tanto en este Q como durante el próximo año, y SoFi está diciendo una y otra vez que no existe ésta.

Además de la gran subida previa de la cotización, ya comentaba por el chat en el día de los resultados que la bajada de la misma podría responder a la guía de EPS, que se quedó 1 céntimo por debajo del esperado para 2025. Esto para mí es muy secundario en la medida en que lo importante en una fase de crecimiento y expansión es aumentar el número de productos, usuario e interacciones, y no una rentabilidad inmaculada. Ya por la noche, esta idea se me mostraba cierta con una entrevista que le hacían a Anthony Noto, CEO de la compañía, y que dejo a continuación:

Sobre el minuto de la entrevista, Noto comenta que tiene claro que la bajada de la cotización responde a esa guía de beneficios por acción, pero que su interés ahora mismo es invertir en la compañía para su rendimiento en el largo plazo, y no conseguir una rentabilidad optimizada en el corto, lo cuál sería irresponsable por su parte. Esto me encanta porque, una vez más, me alinea con el negocio y su filosofía. En resumen, diría que el mercado busca dinero fácil en el muy corto plazo, y castiga que un negocio quiera ser protagonista en el futuro.

Veo a SoFi como una compounder con una directiva alineada y uno de los mejores CEO´s del mundo que, como ha dicho él mismo, está en el mejor momento de su historia y preparada para capitalizar un mercado masivo. SoFi seguirá innovando en un sector con enormes vientos de cola y seguirá añadiendo productos que la conviertan en una One Stop Shop con un MOAT futuro ahora en construcción.

Por lo demás, la compañía sigue reiterando un EPS para 2026 de entre 0,55 y 0,8$. Si elegimos el punto medio del intervalo, nos quedaríamos en torno a 0,68$, que a 25x beneficios (por su enorme crecimiento y sus grandes márgenes) nos devuelve un valor intrínseco de entorno a 17$ para 2026, por los 16$ a los que cotiza en la actualidad.

Quiero destacar una de las señales que surgen cuando sigues tus propios valores. Un ejemplo claro ha sido el de SoFi, cuyo CEO afirmó durante todo 2024 que SoFi crecería a más del 20% en 2024 y 2025, mientras el mercado proyectaba un crecimiento de poco más del 10%. Esta semana, Noto elevó el objetivo al +25%, pero, curiosamente, las estimaciones del mercado, a pesar de haber sido ajustadas al alza, siguen reflejando solo un 19% para 2025 y un 17% para 2026.

En definitiva, la calidad del negocio de SoFi, su equipo directivo y la consistencia en el cumplimiento de sus guidance año tras año me dan la confianza de que seguirá batiendo estimaciones. Aunque no espero grandes revalorizaciones en el corto plazo, considero que es una compañía capaz de generar rentabilidades superiores al +20% anual durante muchos años.

Un negocio de alto crecimiento en un mercado que sistemáticamente subestima su potencial es, en mi opinión, una gran oportunidad para cualquier cartera, ya que a largo plazo puede traducirse en un crecimiento sostenido junto con una valoración al alza. En el caso de SoFi, y pensando en el muy largo plazo, creo que la empresa merecerá un múltiplo exigente, siendo muy probable que en 2027 ese múltiplo de 25x con el que cuento pueda ser de hasta 40x por el crecimiento continuado de la compañía.

Por último, destacar que SoFi está en cartera porque cumple con todos y cada uno de los atributos que busco en un valor:

Crecimientos de +20% orgánico

Directiva alineada

Sector con viento de cola

MOAT en construcción

Producto/servicio que solucione o facilite

Apalancamiento operativo

2. Una idea en su mejor momento

Hace unos días publicaba una note informando de un nuevo negocio que creo que está en un punto de compra perfecto para generar retornos altos con un gran margen de seguridad.

A continuación, vamos a conocerlo y comprobar por qué puede ofrecer retornos del +15% anualizado con un riesgo mínimo.