Rocket Lab: Lo que cambia el nuevo contrato

Y cuánto debería haber subido hoy la cotización en un entorno normalizado

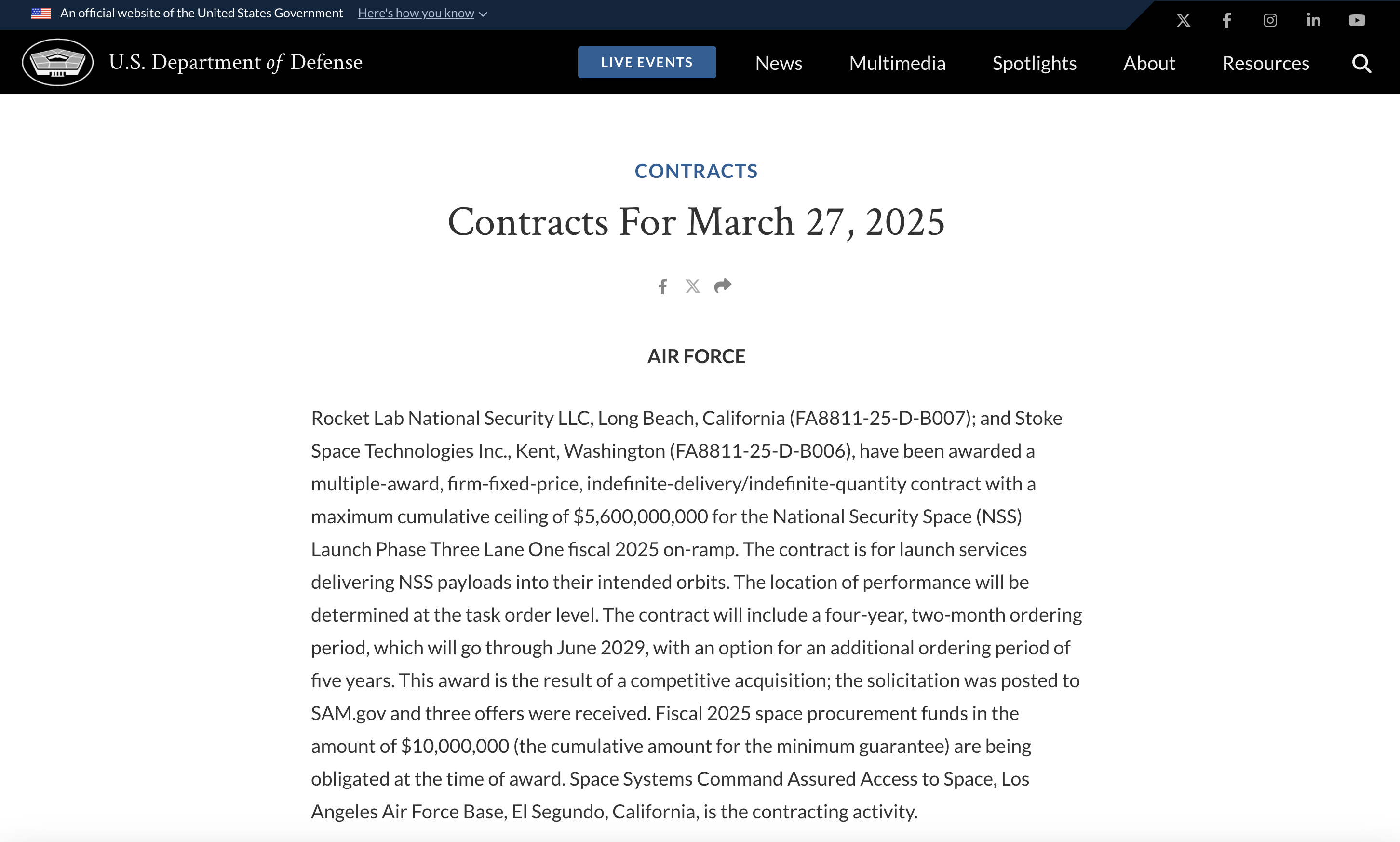

En el día de ayer se anunciaba la obtención por parte de Rocket Lab, junto a Stoke Space, de un contrato a 4 años valorado en un máximo de 5,6b de dólares. Como creo que esto cambia por completo la situación actual de la compañía, he decidido escribir esta publicación “de emergencia” para que todos los suscriptores estén al tanto de lo sucedido. Ante todo, perdonar la redacción que pudiese salir de esto, ya que tengo tiempo limitado para escribirla.

Quien haya leído la tesis completa de Rocket Lab, sabrá que establecí unas estimaciones de ingresos para 2027.

Para entonces, mis previsiones eran las de que Rocket Lab pudiera generar cerca de 800m en su segmento “Launch”, que estaría distribuidos en unos 9 lanzamientos de Neutron (a 50m cada uno) para un total de 450 millones, y aproximadamente 50 lanzamientos de Electron, que a 7,5m cada uno generarían unos 375m. Sumados ambos vehículos, se podría llegar a un entorno de 825m.

El segmento Space Systems, creciendo a tasas altas, podría alcanzar los 700m, con lo que uniendo ambos segmentos se podrían alcanzar los 1500m. En la tesis explico detalladamente porqué es difícil valorar Rocket Lab y todos los condicionantes que tiene, pero para intentar proyectar algo concreto, podríamos determinar un múltiplo conservador de 14x ventas (por las perspectivas futuras de crecimiento y el fuerte MOAT), llegando a un capitalización total de 21b. Aplicando una dilución de acciones más que probable podríamos llegar a un EV de 18b. Estando ahora a 8,5b, esto estaría en torno al precio objetivo dado en aquella ocasión de aprox. 40$