Tesis en profundidad de AST (Parte II)

Moat, servicio, competencia y precios objetivo a 2027 y 2030 en base a dos escenarios probables

Antes de entrar en materia, quisiera destacar que hemos lanzado nuestro servidor de Discord. Allí encontrarás hilos dedicados a cada valor en cartera, actualizaciones en tiempo real sobre los cambios en la misma e información detallada de los valores en nuestra watchlist. Ya somos 130 usuarios activos, aunque todavía hay suscriptores de pago pendientes por sumarse. Si aún no eres suscriptor premium, considero que esta es una excelente oportunidad no solo para acceder a todo el contenido de nuestro Substack, sino también para formar parte de una comunidad dinámica a través de este nuevo canal. Si ya lo eres, accede al botón que verás a continuación, escribe tu email de suscriptor, y te activaré en menos de 24h.

INDICE

El Moat

El servicio

La competencia

Nuestro target y precio del producto

Valoración por EV/VENTAS

Gastos operativos

Valoración por EV/EBITDA

Conclusión

Riesgos

9. El MOAT

Ahora que ya conocemos qué es y qué hace AST, vamos a a repasar las posibles barreras de entrada que puede haber creado desde que muchos años atrás comenzase este complejo proyecto.

9.1 Alianzas estratégicas con operadores móviles

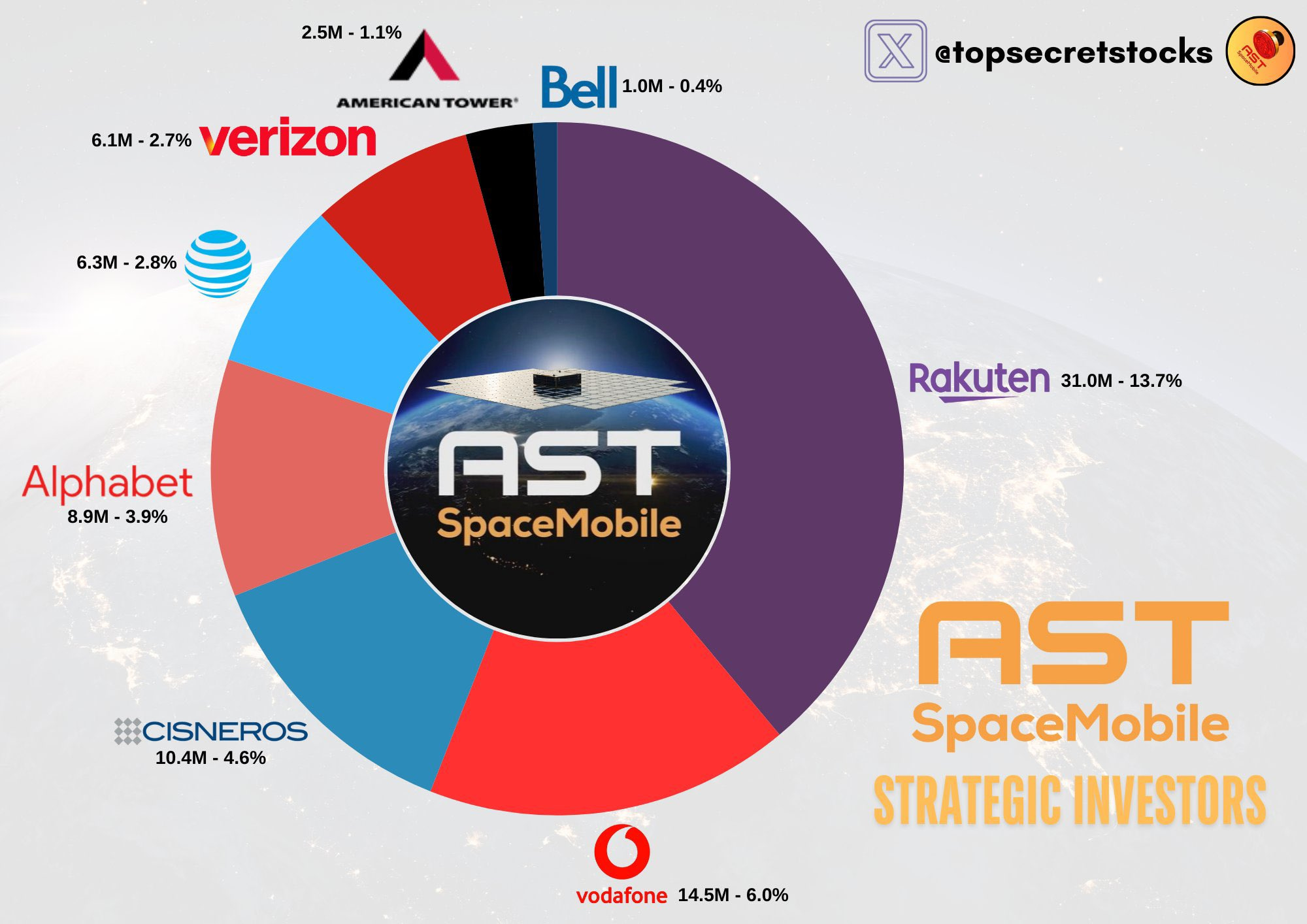

Como hemos visto, AST ha establecido asociaciones con la mayoría de grandes operadores de telecomunicaciones, los cuales ostentan millones de suscriptores que, a su vez, se convertirán en fuente de ingresos para AST.

Estas alianzas no solo aseguran una base de clientes potencial, sino que también reducen los costos de adquisición de usuarios, ya que los operadores existentes pueden integrar el servicio de AST en sus ofertas, beneficiándose de una mayor cobertura geográfica.

Este punto me gusta pensarlo así: ¿Cuánto costaría a un negocio de reciente creación alcanzar una tecnología que hiciese que las principales “telecos” rompiesen acuerdos a largo plazo de millones de dólares, habiendo cada uno de ellos informado a sus clientes de dicha asociación? Aquí lógicamente no hablamos ya tanto de guerra de precios, para lo que primero tendría que alcanzarse una tecnología similar, sino la dificultad que tendría para un competidor entrar a este mercado con la suficiente escala, es decir, convenciendo a un gran número de MNO (Mobile Network Operators) para que abandonaran dichos acuerdos en favor de unos nuevos propuestos.

Este punto es crucial para la tesis, ya que habría que dar por hecho que ningún servicio similar al de AST podría ser ofrecido a través de una oferta propia por la clara falta de escala con la que contaría. No puedes enviar satélites a la órbita, gastar millones (incluso billones como veremos) en CapEx, para basar tus ventas en una audiencia que tú mismo, y desde 0, pudieses crear. Sólo plantearlo nos hace pensar que hablaríamos, quizá, de la necesidad de una de las campañas de marketing y publicidad más costosas de la historia.

Así, se llega a la conclusión de que unirte a los diferentes MNO es el único camino posible, a través del cual es muy posible que puedas crear un monopolio/duopolio. En este sentido, las asociaciones, acuerdos y colaboraciones que mantiene AST son de un valor incalculable, tanto cualitativa, como cuantitativamente, en un balance de situación.

9.2 Tecnología y Propiedad Intelectual

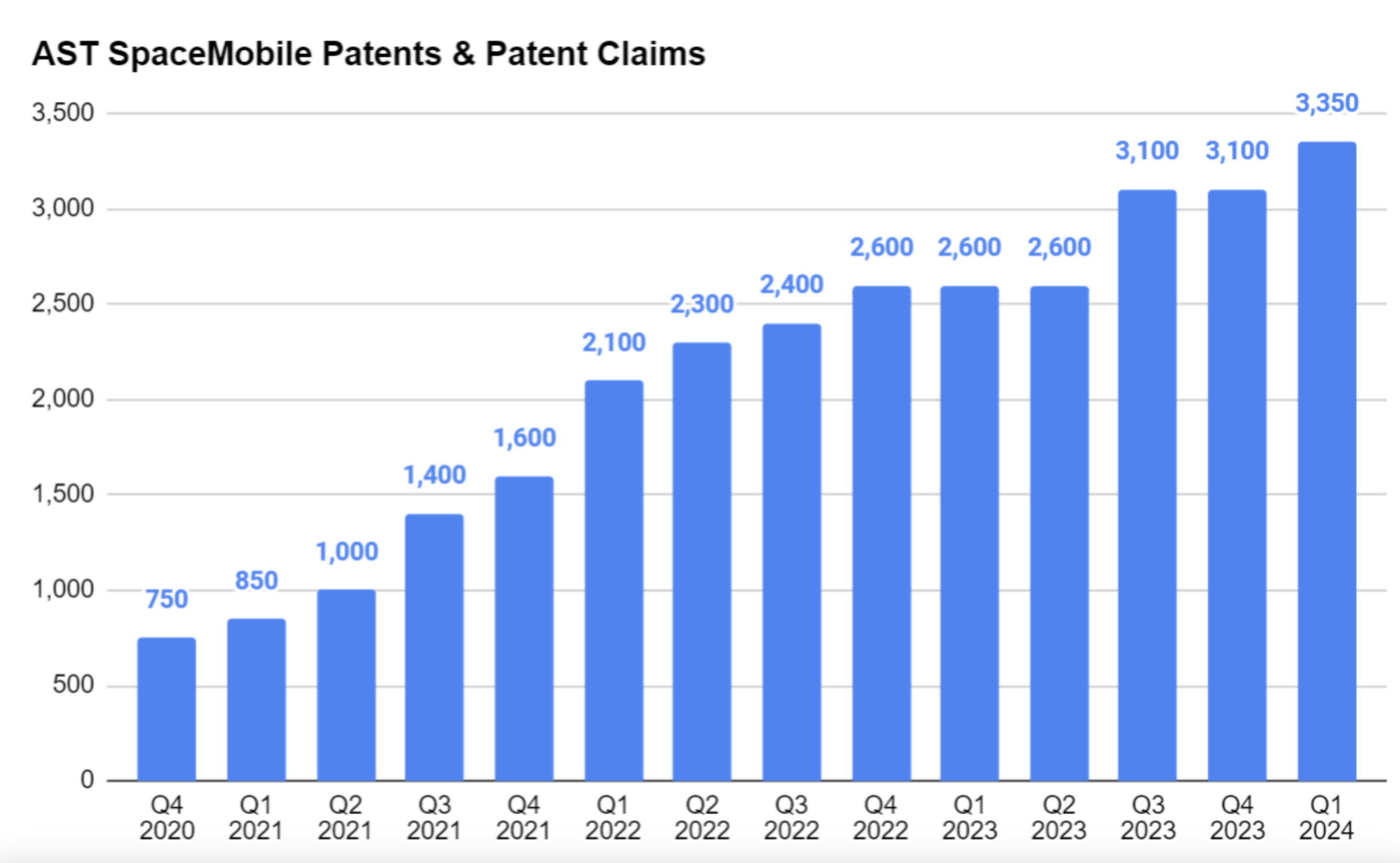

Lo que debemos intentar es asegurarnos de que la tecnología actual sea capaz de salvaguardar lo que hemos adelantado en el primer punto. AST ha logrado una hazaña técnica impresionante al diseñar un satélite que permite a dispositivos sin modificar conectarse a velocidades de banda ancha a éste. Es importante destacar que AST ha conseguido esta proeza técnica mientras cumple con estrictos requisitos regulatorios, especialmente aquellos relacionados con la interferencia de radio. Este es un tema capital, ya que será difícilmente repetible el que otra empresa pueda alcanzar dicho hito sin infringir alguna de las patentes que AST ha registrado a lo largo de la consecución de este importante hito.

Con casi 3.500 reclamaciones de patentes hasta este momento, AST puede haber creado una barrera insalvable para todo aquel que quiera igualar su tecnología. Las patentes cubren todas y cada una de las fases de diseño de su tecnología: específicos de latencia, ancho de banda o conectividad, sistema de paneles solares, arreglos en fase, técnicas de formación de haces, mecanismos de despliegue, almacenamiento de energía, manejo del efecto Doppler, etc etc. Aquí podríamos pasarnos dos vidas conociendo todos y cada uno de ellos. Para ver algunos temas sobre las que versan, señalaremos tres grandes grupos a continuación:

9.2.1 Innovación en tecnología Direct-to-Cell:

Las patentes de AST cubren el diseño de satélites con antenas de formación en fase (phased-array antennas). Estas antenas, como vimos en la primera parte de la tesis, permiten la formación electrónica de haces de comunicación que simulan celdas de cobertura terrestre, “engañando” a los dispositivos móviles para que se conecten como si estuvieran interactuando con una torre celular convencional.

9.2.2. Cumplimiento regulatorio y manejo de interferencias:

Una parte significativa de su portafolio de patentes se centra en soluciones para cumplir con estrictos requisitos regulatorios, especialmente en lo que respecta a la interferencia de radio. Esto incluye técnicas para filtrado espacial avanzado y gestión de espectro, lo que asegura que las señales de los satélites no interfieran con las redes terrestres. Este aspecto es crucial para su viabilidad comercial y su aceptación por parte de organismos como la FCC (Comisión Federal de Comunicaciones de EE.UU.).

9.2.3 Diseño y despliegue de satélites:

Las patentes también abordan la ingeniería detrás del plegado y despliegue de satélites en órbita baja terrestre (LEO). Por ejemplo, el diseño permite que los satélites se compacten para el lanzamiento y luego se desplieguen en el espacio, maximizando la superficie de las antenas. Este enfoque no solo reduce costos de lanzamiento, sino que también aumenta la capacidad de cobertura, un punto diferenciador frente a otros sistemas satelitales. En el siguiente botón encontrarán en un post de Reddit la explicación de una de ellas, con una curiosa comparación entre el despliegue de la superficie de la antena y el despliegue de una caseta de campaña de las de apertura automática.

Como resumen, podríamos decir que será difícil igualar las capacidades de AST sin infringir algunas de sus interminables patentes. Si juntamos las alianzas ya existentes, la propiedad intelectual y los enormes gastos de tiempo, investigación y capital para llevar a cabo un proyecto similar, resulta difícil comprender que un nuevo jugador decidiera entrar en escena en los próximos años.

9.3 Regulatorios

La órbita terrestre baja (LEO, por sus siglas en inglés: Low Earth Orbit), que abarca altitudes de aproximadamente 160 a 2.000 kilómetros sobre la superficie terrestre, se ha convertido en una región crítica para la infraestructura moderna. Satélites de comunicación, observación terrestre, navegación y estaciones espaciales, como la Estación Espacial Internacional (EEI), operan en esta zona. Sin embargo, el aumento exponencial de objetos en LEO, incluidos satélites activos, desechos espaciales y fragmentos, plantea la necesidad urgente de regular esta área para garantizar su sostenibilidad y seguridad a largo plazo. La propia AST recibió críticas sobre la excesiva iluminación de los suyos, como podemos ver en la imagen inferior.

Aquí la tesis radica en que los reguladores globales tendrán poco interés en aprobar constelaciones especulativas que no tengan viabilidad financiera y serán reacios a aprobar sistemas que no cumplan con los estándares globales. Muchos de los procesos regulatorios requieren la cooperación de socios de telecomunicaciones (veamos lo que ha hecho AST en los últimos 5 años sin opción a ingresos en el corto plazo, asociaciones que serán casi imposibles de establecer después de que AST aproveche su ventaja de ser el primero en alcanzar el servicio buscado. El espectro está controlado por empresas de telecomunicaciones y sujeto a regulaciones estrictas; un nuevo participante enfrenta el dilema de necesitar espectro de telecomunicaciones para demostrar la viabilidad del sistema, mientras que la mayor parte de éste está destinado a ser utilizado por AST a través de sus asociaciones.

9.4 First-mover advantage

Para resumirlo y centrarlo todo en una idea, AST está alcanzando una demanda ilimitada en base a unos costos fijos de sus satélites en órbita. Los márgenes conseguidos dependerán del número de usuarios que contraten el servicio, y será de extrema dificultad que cualquier otro jugador pueda alcanzar esta escala sin un servicio objetivamente mejor. En este sentido, si AST logra ofrecer una conexión similar a la disfrutada en lugares bien conectados de la Tierra, no habrá motivación ninguna en que otro negocio pueda, en el mejor de los casos, ofrecer un servicio de la misma calidad. La necesidad de gran capital, ilimitada investigación (en años o incluso lustros) , posibles infringimientos de patentes y grandes barreras regulatorias lo hacen extremadamente incómodo. Aquí, AST sería ya un negocio de infraestructuras, con un monopolio/duopolio dadas las circunstancias del sector.

10. El servicio

Con todo lo analizado hasta ahora, llegamos a un momento clave: reflexionar sobre cómo se proyecta esto en el futuro de AST SpaceMobile. Es importante reconocer que este punto es altamente especulativo, ya que aún desconocemos cómo segmentará la compañía sus ingresos ni la magnitud de cada uno de los segmentos que podemos imaginar. Por lo tanto, el objetivo de este apartado es simplemente esbozar una visión aproximada de lo que AST podría llegar a ser, considerando su elevado potencial de opcionalidad.

En primer lugar, sería útil distinguir dos grandes grupos de audiencia. A mi juicio, estos serían: B2C (business to consumer) y Enterprise & Government (este último abarcaría contratos gubernamentales, de defensa y especializados, así como planes para empresas que requieran soluciones más específicas que las estándar). Probablemente, también convendría incluir un tercer segmento: Otros, que englobaría diversas fuentes de ingresos secundarias. A continuación, examinemos brevemente el alcance de estos tres segmentos.

10.1 B2C (Business to Consumer):

Aquí meteríamos a todos los clientes finales a través de sus operadores móviles, donde los ingresos de AST vendrían dados a partir de varios planes:

Pase diario: Disponible para contratar en días en los que planees estar en áreas con poca o nula cobertura. Tu operador te enviará un mensaje alertándote sobre la baja señal y te ofrecerá la opción de activar el pase para que puedas seguir conectado.

Plan mensual/anual: Fee mensual o anual para estadías más largas o necesidades especiales durante períodos de tiempo.

Contrato: En lugares con poca o ninguna conexión, los usuarios utilizarían AST como operador móvil principal, pagando como nosotros mismos pagamos a nuestras operadoras con contratos basados en un fee mensual.

10.2 Enterprise & Government

Enterprise: Ofrecer conectividad satelital directa, confiable y de alta capacidad a empresas que operan en entornos remotos, distribuidos o de alta demanda. Pongamos como ejemplo a una compañía minera con operaciones en el desierto de Atacama, por ejemplo.

Government: Acuerdos a largo plazo para proporcionar conectividad a fuerzas militares, servicios de emergencia o agencias humanitarias. Cobertura para misiones específicas, como monitoreo de fronteras o respuesta a desastres.

10.3 Otros

IoT: Podríamos añadir aquí opcionalidades dadas por el IoT (Internet de las cosas en español). Básicamente consistiría en conectar dispositivos (como sensores, maquinaria agrícola o vehículos) en áreas sin cobertura terrestre, un mercado en rápido crecimiento.

B2B: (Business to Business) AST SpaceMobile ya colabora con operadores como Vodafone, AT&T y Verizon. Este segmento implicaría proveer infraestructura satelital a estas empresas para complementar sus redes terrestres, ofreciendo capacidad extra en circunstancias necesarias.

Todo esto, junto con otras oportunidades que probablemente aún no hemos identificado, conformaría el universo de posibilidades de AST SpaceMobile. A medida que avancen los trimestres, podremos observar cómo la propia compañía va delineando estas oportunidades, especialmente a partir de la acumulación de sus primeros ingresos. Esto, a su vez, nos proporciona una base inicial para modelar su potencial de crecimiento a futuro, si bien lo interesante en esta tesis es que sólo vamos a contabilizar el segmento Business to Consumer, dejando Enterprise & Government y Otros con valor 0, haciendo de ésta una tesis de carácter muy conservador.

11. La competencia

A partir de lo expuesto anteriormente, podemos tener una idea más clara de la posición de fortaleza que AST SpaceMobile (ASTS) ostenta en la actualidad. Su solución es de tal magnitud y su tecnología tan avanzada en comparación con la competencia que ha logrado captar el interés de prácticamente todos los sectores relevantes: operadores de telecomunicaciones, gigantes tecnológicos e incluso líderes en infraestructura terrestre como American Tower, quienes han mostrado disposición para colaborar de diversas formas.

En este punto, no solo analizaremos a ASTS y su principal competidor, Starlink, sino también otros proyectos que ya están operativos o que aspiran a estarlo en un futuro cercano. De esta manera, podremos evaluar no solo el panorama actual (que suele ser el foco en redes sociales), sino también las perspectivas a futuro.

A continuación, exploraremos los diferentes actores que buscan posicionarse en este mercado:

Starlink:

Liderado por SpaceX, es el competidor más prominente en el espacio de conectividad satelital. Aunque inicialmente se enfocó en internet de banda ancha a través de terminales terrestres, lanzó su servicio "Direct-to-Cell" en colaboración con operadores móviles como T-Mobile. Starlink es el competidor principal ya que combina escala, velocidad de despliegue y un enfoque híbrido (terminales y direct-to-cell), aunque con menos alcance a través de MNO´s.

Es muy difícil entrar en el terreno eminentemente tecnológico, pero aquí voy a dar dos datos que creo validan la tesis de que la tecnología de AST está por encima de la de ATS. El primero serían las alianzas conseguidas: AST dispondría de un share del 70% en Estados Unidos gracias a sus acuerdos con AT&T, Verizon y otros. En el caso de Starlink, tendría un 30% gracias a T-Mobile. Este dato es bastante optimista con Starlink, ya que si miramos las cuotas globales, el market share de AST rompería por completo el alcance de Starlink. Como podemos ver en la imagen de debajo, AST dispondría ya de un mercado potencial de casi 2,8 billones de usuarios, por los 190 millones de Starlink. De los once operadores en el mundo que disponen de más de 100 millones de usuarios, diez están aliados con AST.

Esta primera razón por la que AST está en mejor posición que Starlink para capitalizar el sector no es eminentemente tecnológica, pero podríamos intuir que con la cantidad ingente de información que manejan los operadores, la decisión de aliarse con nuestra protagonista responda, en parte, a la capacidad inherente de la misma para desarrollarla con cierta superioridad.

La segunda razón serían las pruebas realizadas hasta el momento, y la comparación, por lógica, sería sin necesidad de terminales adyacentes al propio móvil. En cuanto a esto, debemos saber que todos los datos aportados por una y otra parte, hasta el momento, son meras especulaciones. Las pruebas, para uno y otro lado, no son concluyentes, ya que están realizadas en condiciones perfectas para el éxito de las mismas. Para poner contexto a esto, podemos poner el ejemplo de la videollamada de AST a través de Vodafone en 2023, donde la conexión era única y pensada, y por lo tanto, controlada para su éxito.

Lo que sí sabemos hasta el momento es que Starlink ofrece por el momento sólo conectividad a través de mensajes de texto, mientras que AST, a través de sus satélites Block2 (y a espera de las mejoras que el chip ACIC pueda generar como ya vimos en el capítulo 1 de la tesis), dispone de todo lo necesario para poder ofrecer videollamadas y datos, con velocidades que la compañía han adelantado podrían ser de hasta 120 Mbps. Si bien no hay datos oficiales, podríamos sugerir que los test más recientes de Starlink no han alcanzado siquiera los 18 Mbps.

Así, la cuestión que tenemos entre Starlink y AST creo que no es definitiva para que la tesis sea exitosa o no. ¿Quién podemos pensar que está por delante en esta carrera? Si atendemos a las alianzas de los que más entienden y a las pruebas aportadas hasta el momento, podríamos decir que AST. ¿Qué pasaría si Starlink se adelanta en tecnología? No sería lo ideal, pero no cerraría las puertas a AST. Es muy probable que un mercado tan grande y con tan pocos jugadores por las dificultades que entrañan necesiten de más de un operador, ya que lo contrario sería negativo para el propio consumidor. A este respecto, parece sencillo adivinar que la mejor solución para todas las partes podría ser un duopolio Starlink/AST, como ocurre ahora con Visa y Mastercard, por ejemplo.

Hace apenas 6 días saltaba una noticia que va en línea con lo comentado en la tesis, y es que los usuarios de Trade Mobile participantes de la Beta de Starlink sin dispositivos, podrían estar recibiendo un servicio de baja calidad a pesar de estar indicado sólo para mensajes de texto. Si esto es así, creo que la diferencia entre AST y Starlink podría ser aún mayor de la que podríamos intuir.

Por lo tanto, en mi opinión, más allá de centrarnos exclusivamente en comparar estos dos líderes, resulta casi más valioso analizar qué proyectos emergen en el horizonte y evaluar si, como hemos intuido, las barreras para que estos nuevos actores alcancen el nivel de los primeros son realmente consistentes. Procedamos entonces a revisar a estos otros competidores, aunque de forma más breve y superficial.

Lynk Global:

Lynk es una startup que también está desarrollando una red satelital para conectar teléfonos móviles estándar, con un enfoque inicial en servicios básicos como mensajería y voz. Se posiciona como la tercera contendiente en este mercado y, como se observó en la imagen anterior, su principal ventaja radica en su alianza con Turkcell, el mayor operador de Turquía. Más allá de esto, cuenta con acuerdos menores que suman un total de aproximadamente 43 millones de suscriptores potenciales (por los 2.800 millones de AST). El principal reto para Lynk será encontrar la financiación necesaria para desplegar la ambiciosa cantidad de satélites requerida para una cobertura global, ya que ha anunciado su meta de alcanzar los 5.000 en órbita. Hasta ahora, la compañía ha reportado pruebas exitosas en 2025 junto a su operador turco, incluyendo mensajería de texto y servicios de voz.

Esta semana se supo que la compañía fracasó, en su tercer intento, en avanzar hacia su listado en el Nasdaq mediante un vehículo externo, lo que sugiere que esta oferta pública inicial (de concretarse) estaría destinada a recaudar fondos para continuar financiando su desarrollo. Personalmente, el desorbitado (nunca mejor dicho) número de satélites que pretenden es una pista de la poca capacidad individual de cada uno de ellos.

Globalstar:

Hasta el día de hoy, Globalstar ofrece servicios satelitales legacy, principalmente para dispositivos específicos (teléfonos satelitales, rastreadores, etc), no para móviles estándar. Estaría por lo tanto más enfocado a lo que nosotros llamamos en la tesis el segmento de Government & Enterprises, es decir, soluciones enfocadas a negocios e industrias en general, y más concretamente emergencias en el caso de GlobalStar

Así, por el momento no compiten directamente en el mercado de móviles masivo, pero habría que estar atentos por si pudieran evolucionar a través de partnerships, como el rumoreado con Apple para funciones satelitales en iPhones.

OneWeb:

OneWeb, respaldado por Eutelsat y otros inversores, también opera una constelación LEO para proporcionar internet de banda ancha, enfocándose (como ya vimos en Globalstar) en mercados empresariales, gubernamentales y rurales. Su enfoque es más B2B (negocio a negocio) que B2C (negocio a consumidor), lo que reduce la superposición directa con AST.

Kuiper:

Kuiper, de Amazon, apunta a proporcionar internet de banda ancha de alta velocidad y baja latencia a través de una constelación de 3,236 satélites LEO, pero requiere terminales específicos (antenas compactas) para los usuarios. Su enfoque es más amplio, abarcando hogares, empresas, gobiernos y comunidades desatendidas.

Su propuesta es básicamente una red de satélites interconectados con enlaces láser y terminales terrestres asequibles, optimizados para velocidades de hasta 1 Gbps. Si bien es una propuesta válida, parece difícil que sea competitiva para terminales móviles por su necesidad de terminal. Sin embargo, si Kuiper explorara conectividad directa a móviles en el futuro (algo no anunciado), podría convertirse en un competidor más directo de AST.

Respecto a esto último, las bazas a favor de AST siguen siendo las comentadas con anterioridad: regulatorias, investigación y por último el desarrollo de una tecnología que consiga saltar todas las patentes que protegen a nuestra protagonista. Una última barrera, y no menos importante, sería la de conseguir escala a través de operadores.

Vistos los diferentes players, podríamos resumir el entorno actual en base a la siguiente comparativa:

12. Nuestro “target” y el precio del producto

¿Cómo podemos valorar algo que todavía no existe? AST no dispone de ingresos aún, o mejor dicho, son residuales. En este mismo 2026 veíamos que se publicaba un primer contrato ganado para el apoyo a la Agencia de Desarrollo Espacial de Estados Unidos, por un monto total de 43m. Para ir conectando puntos, este contrato podría ser parte de lo que en el punto 10.2 denominábamos segmento de Enterprise & Government, y más que por su cantidad, ofrece una visión optimista sobre el futuro de la compañía.

Sin embargo, lo fundamental en esta tesis es concentrarnos en el mercado potencial relacionado con el cliente final. La forma más directa de estimar este TAM consiste en sumar el número total de clientes de cada operador móvil (MNO) aliado. Así, obtendríamos una cifra aproximada de 2.800 millones de usuarios. Es crucial destacar que este no es el TAM en su definición estricta, ya que el TAM real abarcaría a todos los usuarios móviles a nivel mundial. Por ello, sería más preciso denominar estos 2.800 millones como nuestro “universo objetivo”.

Con este universo objetivo definido (que podría expandirse o reducirse en el futuro según las alianzas y la cuota de mercado que AST consiga), el siguiente paso clave para proyectar ingresos es identificar el indicador principal: el precio del servicio.

Aquí radica una de las grandes incógnitas de la tesis, ya que AST SpaceMobile no ha revelado detalles oficiales sobre su estructura de precios. Por lo tanto, lo que expongo a continuación son especulaciones fundamentadas en diversas opiniones, con el objetivo de construir dos escenarios distintos (pesimista e intermedio) que nos permitan aproximarnos al valor potencial de la compañía a futuro.

Dado que tampoco conocemos aún los productos específicos que ofrecerán (como tarifas diarias, mensuales o permanentes), lo más prudente es explorar las posibilidades basándonos en las opciones más probables.

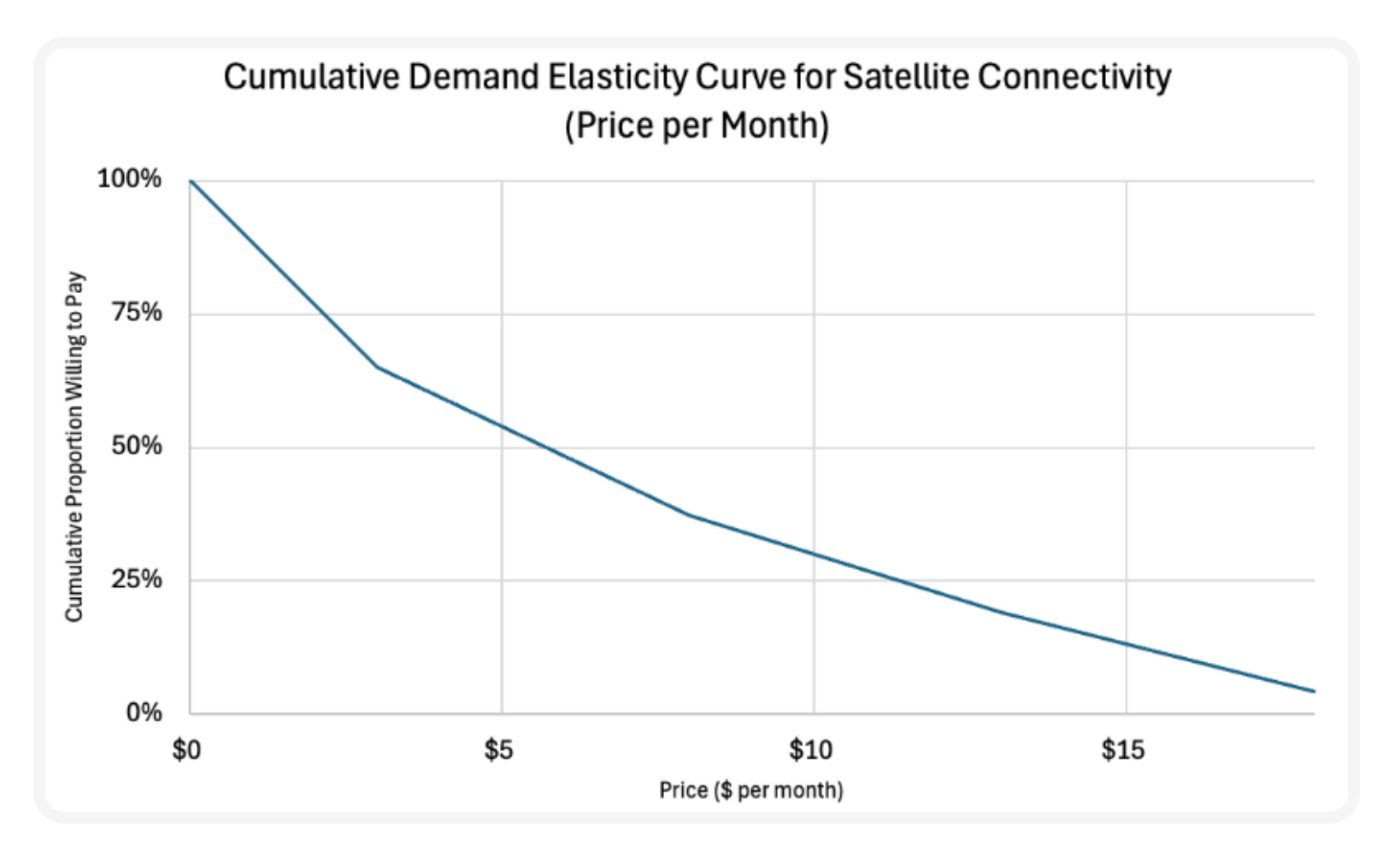

En este sentido, uno de los mejores recursos disponibles es un informe publicado por AlphaROC_ai el 25 de marzo de 2025. Este estudio, basado en su ciencia de datos aplicada tanto a clientes comerciales como gubernamentales y realizado a través de su plataforma Occam, analizó la elasticidad de la demanda en el mercado de conectividad satelital. A continuación, presento los resultados objetivos obtenidos:

Según este estudio, que coincide en parte con rumores previos de varios insiders, se estima que un rango de precios entre 3 y 11 dólares mensuales sería la tarifa ideal para captar al mayor número de usuarios, alcanzando aproximadamente el 75% del universo objetivo total.

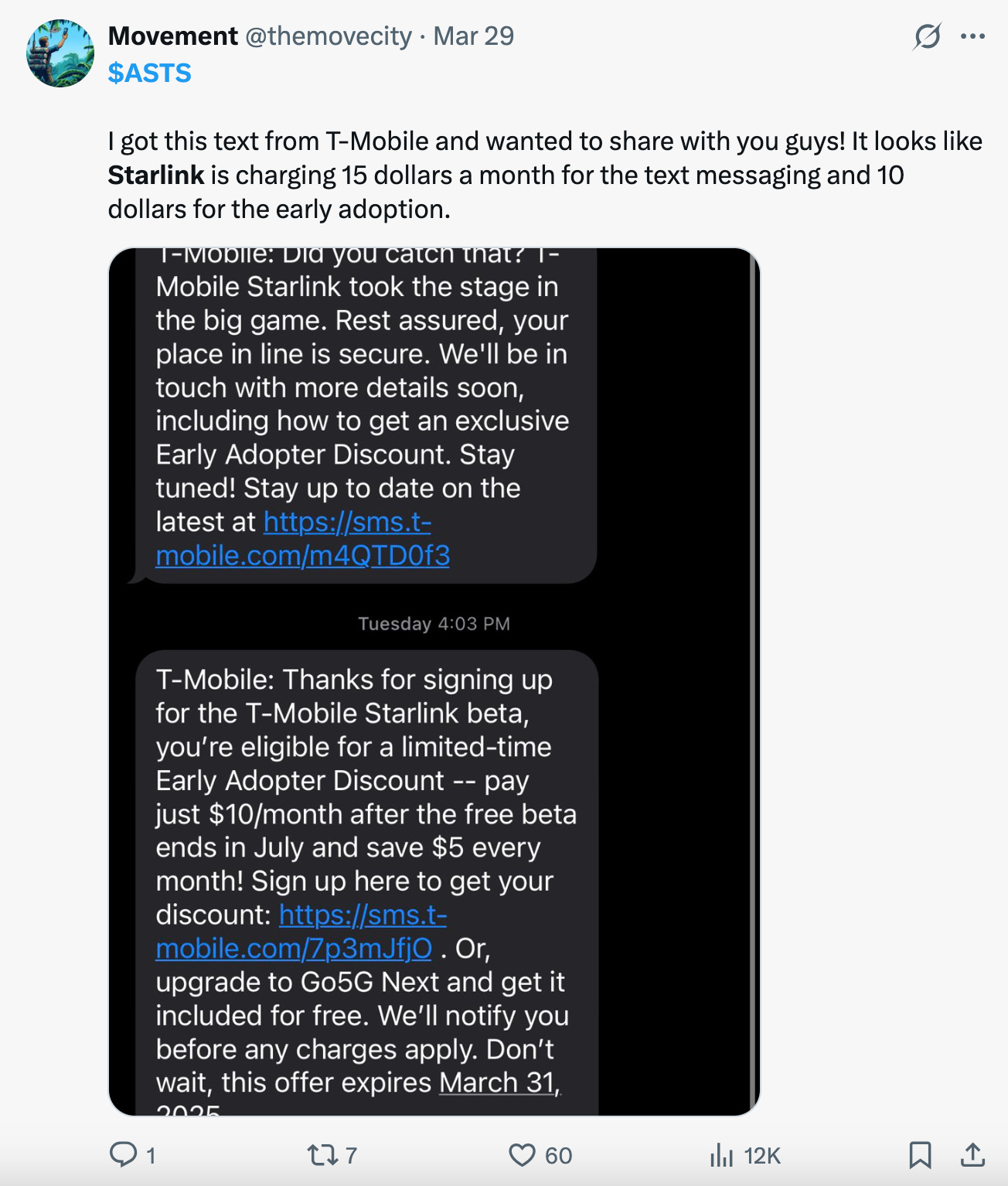

Es importante considerar que, al inicio de la comercialización, los precios podrían ser significativamente más altos. Sin embargo, a medida que la adopción crezca y el servicio se “universalice”, las tarifas tenderían a estabilizarse en el rango aquí estimado. En relación con esto, el 29 de marzo detecté un mensaje en X de un usuario, cliente de T-Mobile, quien compartió una notificación enviada por la operadora. En ella se indicaba un precio de 15 dólares para la fase beta y de 10 dólares una vez iniciada la comercialización a gran escala. Estas tarifas superan las estimadas en nuestros modelos, a pesar de que el servicio de AST SpaceMobile promete ser superior en términos de cobertura y tecnología.

Otra muestra del nivel de seguridad de nuesta tesis la encontramos en una cita del presidente de AST en una entrevista pasada. Al respecto, Scott comentaba lo siguiente:

We haven't issued any forward guidance on that. But, I think in markets like the U.S. you will see monthly subscription fees in the $10-15 range, and we get half of that, the MNO the other half, so pretty straight forward. It's an incentive for the MNOs, who are growth challenged, to increase revenues by offering the service. AST SpaceMobile margins should be very high given periods where we have very low capex.

Sabemos también que AST SpaceMobile ha establecido en sus acuerdos con los operadores móviles (MNO) un reparto equitativo de ingresos, es decir, un 50% del total para cada parte. Este esquema parece aplicarse de manera uniforme a todos los operadores, aunque el precio final que cada uno ofrezca a sus clientes podría variar.

Para proyectar los ingresos futuros, podemos tomar como referencia las cifras de 5 y 9 dólares mensuales. Reservaremos estos valores para el modelo final y, a continuación, incluiré las imágenes del modelo para facilitar su comprensión. Como ya se mencionó en secciones previas, se contemplan distintos tipos de suscripción: mensual, pases diarios y una opción de “Contrato Principal”, esta última más asequible y diseñada para garantizar conectividad en países con menos recursos.