Thermal Energy: Una oportunidad entre un millón

Ideas iniciales de una inversión con enormes vientos de cola

THERMAL ENERGY (BREVE HISTORIA)

CONTEXTO

SOLUCIÓN Y ACUERDO

THERMAL ENERGY (LA OPORTUNIDAD)

THERMAL ENERGY (PRODUCTOS)

TURN KEY SOLUTIONS

DIRECTIVA

MERCADO

EL CAMINO HASTA AHORA

¿QUÉ ESPERAR?

1. Thermal Energy (breve historia)

$tmg.v es una compañía canadiense que cotiza en la TSX Venture Exchange (“TSX.V”) y OTCQB bajo el símbolo TMG y TMGEF, respectivamente. Se fundó en 1991 y se dedica principalmente al desarrollo, ingeniería e instalación de soluciones y tecnologías de control de la contaminación. Su sede principal se sitúa en Ottawa (Canada), si bien disponen de oficinas en Reino Unido, Italia, Alemania y Estados Unidos. Actualmente comercializa sus soluciones a todo el mundo.

En 2008 la compañía realiza su primera adquisición, Gardner Energy, que fabrica y comercializa GEMTM steam traps (que veremos después). En 2018, adquieren Boilerroom Equipment Inc., una compañía americana propietaria de las tecnologías HeatSponge y Sidekick. Por último, y ya en 2021, Thermal Energy realiza su última adquisición hasta la fecha, Sofame Technologies, fabricante y comercializadora de la tecnología Percomax.

2. Contexto:

En los últimos años se han endurecido y aumentado los objetivos de reducción de emisiones de carbono. En Europa, el Parlamento Europeo aprobó la Ley Europea del Clima que tiene como objetivo reducir las emisiones netas de gases de efecto invernadero al menos en un 55% para 2030, siendo el nivel actual del 40%.

Además, en esta Ley de 2021 se hace jurídicamente vinculante la neutralidad climática para el año 2050. Para explicarlo de manera sencilla, la neutralidad climática (o de carbono) se consigue cuando se emite la misma cantidad de dióxido de carbono (CO2) a la atmósfera de la que se retira por distintas vías, lo que deja un balance cero, también denominado huella cero de carbono.

La manera más sencilla de conseguir este equilibrio es no emitir más CO2 del que pueden absorber de manera natural los bosques y las plantas. Es decir, la emisión total de gases contaminantes es completamente retirada y se consigue la llamada “huella de carbono 0”. De conseguirse este plan en 2050, Europa sería presumiblemente el primer continente en lograrlo.

Hay que destacar que este objetivo no refiere sólo al carbono, sino a otros gases perjudiciales como el óxido nitroso, el metano, los hidrofluorocarbonos, etc.

Por lo tanto, estamos en una carrera de fondo de 26 años desde este 2024 donde todas las políticas relacionadas con lograr este objetivo serán bienvenidas por las empresas.

Trasladándonos al continente americano, en 2021 y durante la Cumbre Mundial del Clima organizada por EEUU, Joe Biden se comprometió a reducir a la mitad las emisiones de gases de efecto invernadero de su país antes del año 2030.

China por su parte, y como país más contaminante del planeta, anunció una reducción gradual de éstas entre el año 2026 y 2030. Incluso Brasil, con Jair Bolsonaro a la cabeza (que había criticado estas políticas anteriormente), prometió neutralidad climática para 2050.

En resumen, hablamos de una mega tendencia que beneficiará a empresas, población y gobiernos.

3. Solución y acuerdo:

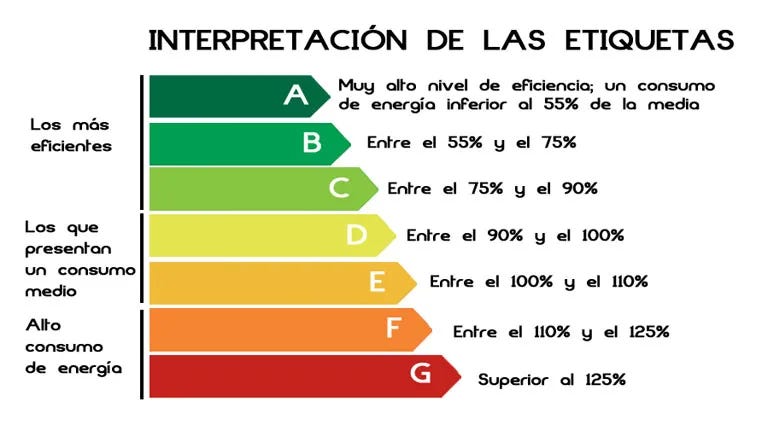

De entre todas las maneras de reducir las emisiones de carbono, la más rápida, barata y sencilla es la eficiencia energética. La eficiencia energética es un concepto fundamental en la gestión responsable de los recursos disponibles en nuestro planeta. Se refiere a la optimización del uso de la energía, buscando obtener el máximo rendimiento con el menor consumo posible.

Es también a lo que refieren las etiquetas que vemos en los aparatos electrónicos

Esta presión de los gobiernos a las empresas, apoyada por la propia población, genera una presión financiera en las mismas en base a un aumento del coste de la energía. Como ejemplo, basta simplemente observar la evolución del coste de producción por tonelada de dióxido de carbono en los últimos 4 años.

En este punto encontramos un primer equilibrio entre todas las partes, y es que a los gobiernos y a la sociedad les interesa reducir las emisiones, y a las empresas, con el consecuente ahorro de costes, también. Llegamos a un objetivo entonces compartido y apoyado por todos, que es esencial para su futura consecución.

4. Thermal Energy (La oportunidad):

Thermal Energy propone soluciones de ahorro energético que van desde el 10 al 30%, generando una reducción de costes que pueden llegar al 50%. La compañía diseña, fabrica e implementa soluciones de reducción de energía y carbono. Estas soluciones se “pagan solas”, en cuanto a que la inversión necesaria para llevarlas a cabo se compensan con la reducción de costes energéticos futuros de la empresa.

Las soluciones ofrecidas son diversas, desde piezas a equipos personalizados, y son entregadas e instaladas para rendir desde el primer día. Aquellas empresas que adquieren soluciones de Thermal Energy lo hacen para ahorrar costes en sus facturas energéticas y aumentar así sus retornos de la inversión, pero también para reducir la emisión de gases y cumplir con sus propios objetivos de criterios ESG. Y aquí, vamos a añadir una pequeña cita para explicar esto:

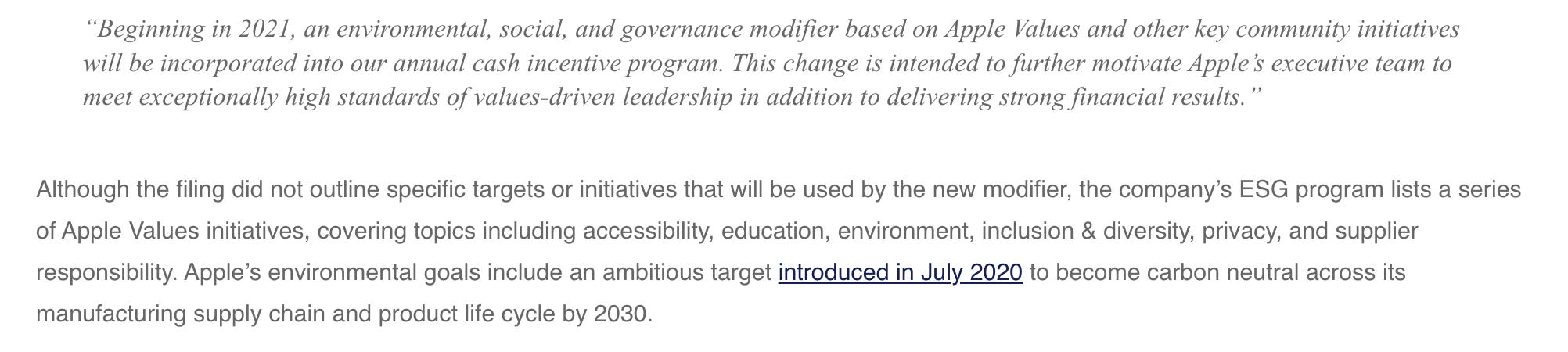

Los criterios ESG, en inglés ‘Environmental, Social and Governance’, (ambiental, social y de gobernanza) han adquirido una gran relevancia en los últimos años y han dado lugar a la figura del Inversor Socialmente Responsable. Es decir, los factores ambientales, sociales y de buen gobierno son los más valorados por los inversores actuales, más allá de los resultados financieros. No se trata de una moda, sino de la nueva conducta y preocupaciones del accionariado, que apuesta por empresas comprometidas con el medio ambiente, con la sociedad y con las buenas prácticas de gobierno corporativo.

Tal es la relevancia de estos criterios, que los encontramos ya en todos los informes anuales de las diferentes compañías alrededor del mundo, contando con una sección propia en sus respectivos informes 10K y basándose en la consecución de los mismos para establecer los objetivos de bonus de gran parte de las directivas. O lo que es lo mismo, las soluciones de Thermal Energy ayudan a los propios insiders a ver aumentados sus emolumentos, por lo que previsiblemente van a ser proclives a contratar dichas soluciones en el transcurso de los próximos años.

Veamos un ejemplo de Apple en este sentido, con un cambio estructural motivado por estas políticas:

5. Thermal Energy (Productos):

Como ya hemos dicho, las soluciones de Thermal Energy se ofrecen a medida del cliente, y a través de una larga experiencia y modelo de adquisición, han conseguido disponer de hasta 10 tecnologías patentadas únicas en el sector. A continuación vamos a ver 4 de ellas para hacernos una idea de las aplicaciones de sus productos:

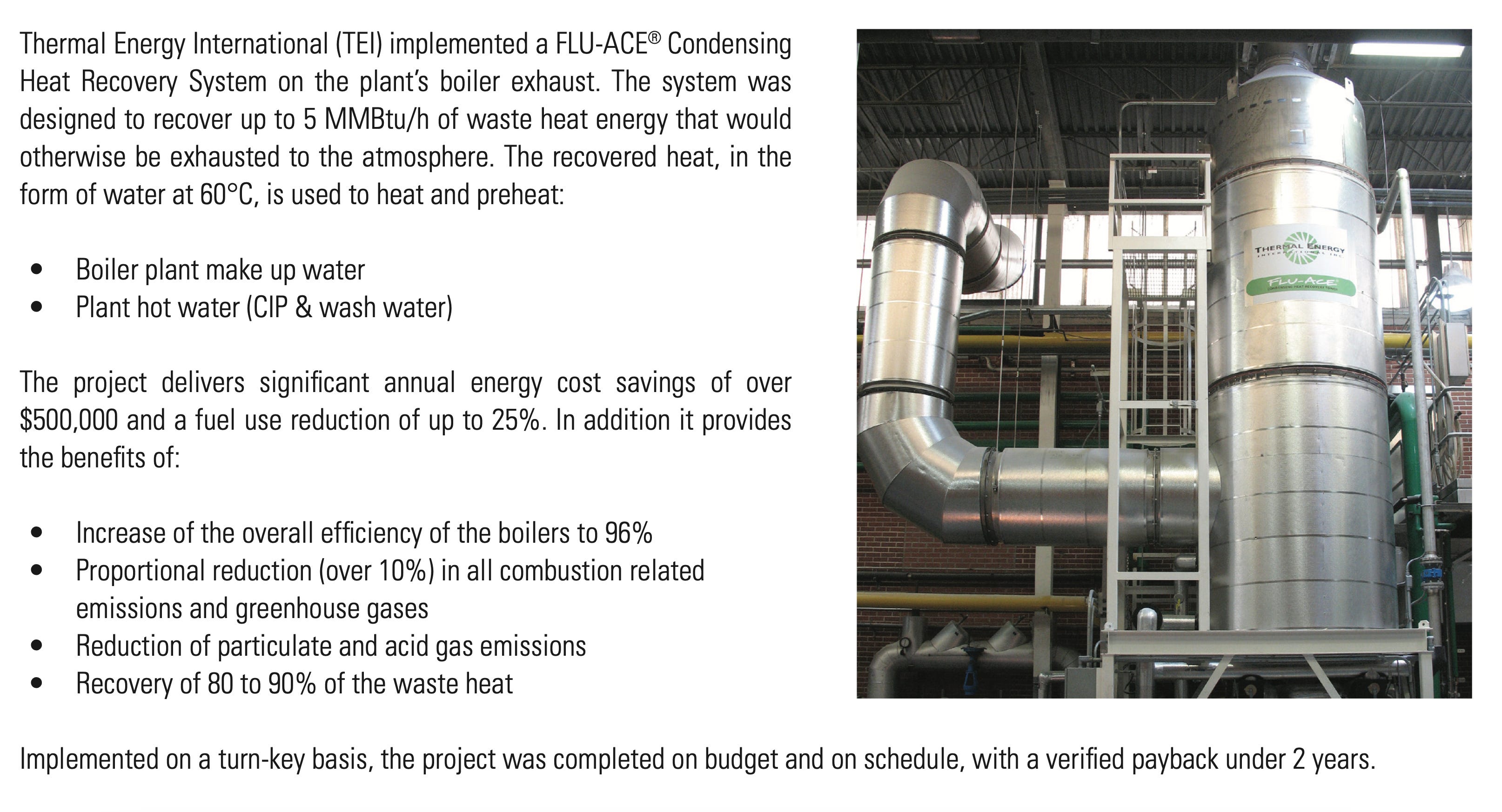

Flue-Ace:

Se trata de una tecnología de recuperación de calor por condensación que recicla el calor que normalmente se pierde a través del escape de gases de combustión. Hay que entender que, de cada dólar de combustible que una empresa paga e introduce en una de sus calderas, se desperdician 20 céntimos (20% del total) en sus chimeneas de escape. La tecnogía Flue-Ace recupera hasta 18 céntimos de esa energía desperdiciada (el 90% de la pérdida total) y la recicla nuevamente a través de procesos o sistemas de calefacción. Bajo estos números, la empresa puede recuperar la inversión total del sistema en el transcurso de 2 a 4 años, disponiendo de ahorros anuales posteriormente durante los más de 20 años de vida operativa del sistema.

Es posible utilizar esta tecnología para ahorrar aún más dinero recuperando calor de sistemas de generación de energía, escapes de evaporadoras, secadoras y otras fuentes de calor industriales.

Dry-Rex:

Crea energía gratuita a partir de biomasa como fuente de combustible, DRY-REX puede eliminar por completo la necesidad de utilizar combustibles fósiles no renovables. La biomasa es una fuente de energía heterogénea ya que puede aparecer en diversas formas: residuos agrícolas (rastrojos), forestales (limpieza de montes y cuencas de ríos), agroalimentarios (residuos de la industria ganadera o aceite industrial) y la propia materia orgánica que generamos los seres humanos en forma de basura.

Dry-Rex incrementa la sequedad de la biomasa entre un 65 y un 95% y aumenta la tasa de combustión de ésta hasta en un 30%. Así, reduce la dependencia de las empresas a combustibles fósiles (petróleo, gas, etc) y todos los costos asociados a ella.

Percomax:

En 2021 Thermal Energy adquiría Sofame Technologies. Una de sus tecnologías patentadas era precisamente Percomax. Esta tecnología consiste en calentadores de agua de contacto directo alimentado por gas natural, y diseñado para calentar agua a temperaturas de hasta 85 grados centígrados.

Gem Steam Traps:

Trampas de vapor con garantía de rendimiento de 10 años. Las trampas de vapor son válvulas automáticas que tienen como función principal retener el vapor dentro de un determinado proceso o espacio, para luego, como función secundaria, drenar el condensado que se forme luego de haber entregado su energía.

Al contrario que las trampas de vapor mecánicas, Gem Steam Traps las diseña con un orificio de efecto venturi. Gracias a esos orificios venturi, se puede autoregular la producción, al contrario que las trampas mecánicas que constan sólo de modos de apertura y cierre total de válvulas. Con el sistema Gem Steam Traps se consigue un ahorro de energía del 10 al 20% permanente. De media, el sistema se paga solo durante los siguientes 12-24 meses. Se consigue igualmente una mayor producción gracias a un calentamiento más rápido del sistema.

En este enlace podemos ver un vídeo de introducción al sistema: Vídeo DEMO

En la imagen de abajo vemos un listado de clientes que han adquirido esta solución. Como podemos ver en su web y comunicaciones, Thermal Energy se enorgullece de ser proveedor de una gran cantidad de negocios englobados en el Fortune 500

Para quien quiera complementar la información, las otras seis tecnologías patentadas serían: HeatSponge 2Stage, Pro Hybrid, Sidekick Economizer, Percotherm, Launrec RBT y EcoLoNOx

6. Turn-key Solutions

Además de este grupo de soluciones patentadas, Thermal Energy ofrece los llamados Turn-Key Solutions, que son sistemas desarrollados junto al cliente. En este tipo de proyectos, Thermal Energy actúa como “consultora” y busca la mejor solución para las necesidades del cliente a través de la integración de varias de sus tecnologías patentadas. El precio del proyecto se fija en base a su tamaño y complejidad. Son los proyectos más grandes de la compañía y exigen movilidad e ingeniería en las propias localizaciones del cliente. La compañía pide un pago inicial (Project Development Agreement) para terminar de cobrarse a la entrega del mismo. El ciclo de ventas en este tipo de proyectos puede durar de 12 a 24 meses, con lo que determinados ítems en el income statement pueden verse desvirtuados por estos.

En la imagen inferior vemos el proceso típico de uno de estos proyectos:

7. Directiva

El actual presidente y CEO de la compañía es William Crossland, que se une a la compañía en 2007 como miembro de la directiva y es elegido CEO poco después, en 2009. Desde entonces, lidera la estrategia de crecimiento orgánico e inorgánico de la compañía

En cuanto al salario, tanto correspondiente a directiva como a empleados, éste se compone de un salario base y un plan de incentivos basado en la métrica de EBITDA (no ajustado) y Net Income. Es algo que me parece bastante acertado ya que alinea y motiva no sólo a la directiva, sino a cada persona que ayuda en el día a día de la empresa (fuerza de ventas, ingenieros, etc.)

Otro punto a favor es el bajo salario del CEO, con un salario base de sólo 260.000 dólares. Actualmente existe una política de compensación en stock options, si bien no influye de manera importante en la dilución de las acciones, habiendo pasado el número de estas de 159m a 166m en 8 años (creciendo a menos del 1% anual)

En cuanto al número de acciones pertenecientes a miembros de la directiva, tenemos a William Crossland con un total de 6.2m de acciones (3,7% del total) y a William Ollerhead con 2.4m (1,5% del total); otro 1,5% de las acciones se divide entre el resto de la directiva, sumando entre toda ella aproximadamente un 6,5% del total. Hay que destacar que estos números pertenecen al año 2023, y en este recién iniciado año se ha visto al CEO adquirir nuevas acciones a mercado abierto, lo cual es una muy buena señal

Centrándonos en el CEO, y a un precio de acción de 0,3 dólares, hablamos de un total de casi 1.9 millones de dólares en acciones, una relación de aproximadamente 7-1 sobre el salario del último año.

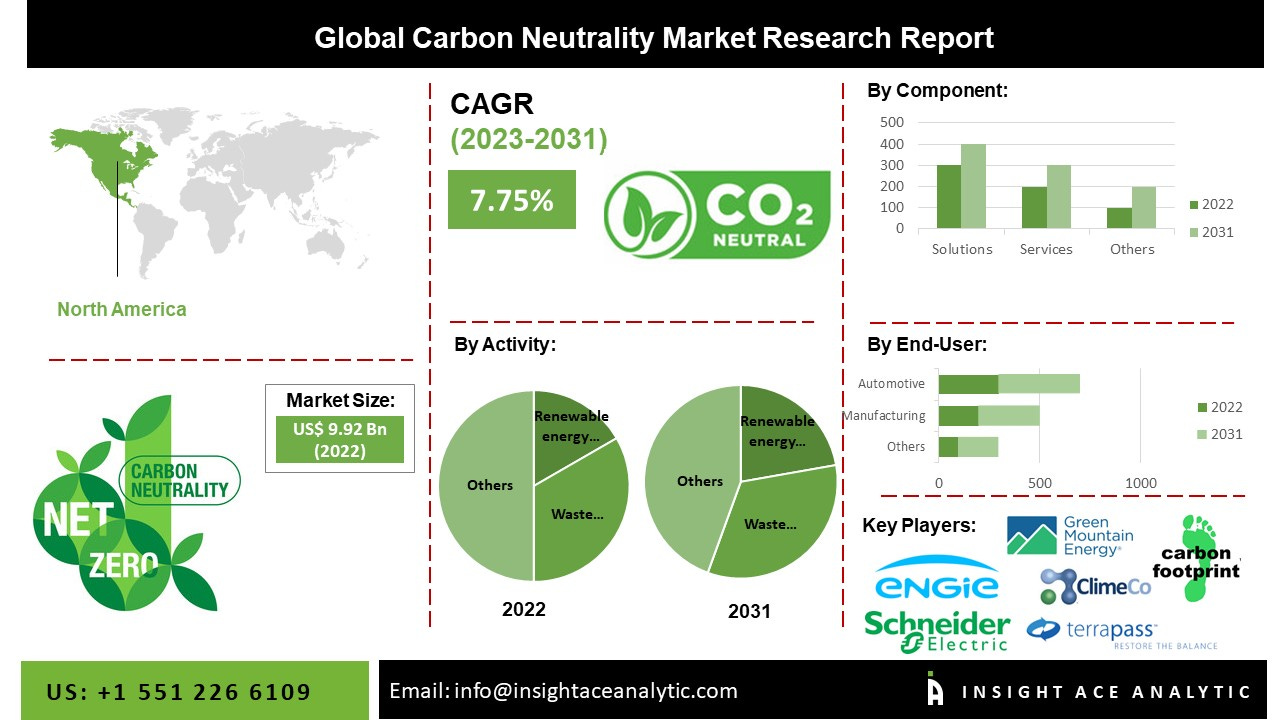

8. Mercado

Siendo una empresa de nicho, y siguiendo la estrategia de adquisiciones realizadas hasta ahora, sería imposible englobar a Thermal Solutions en un sector determinado, si bien podríamos introducirlo dentro del mercado de soluciones de control de huella de carbono. Así, es difícil estimar un TAM aproximado, pero fácil de imaginar que podría ser enorme. Como referencia, tenemos un estudio referente al mercado de “neutralidad climática” que divide entre soluciones, servicios y “otros”, sumando las partes un tamaño total de casi 10 billones de dólares.

En cuanto a Thermal Energy, creo que puede acaparar tanto mercado como su directiva pueda consolidar, pues a través de su M&A puede expandirse a otro tipo de dispositivos y sistemas de control.

9. El camino hasta ahora

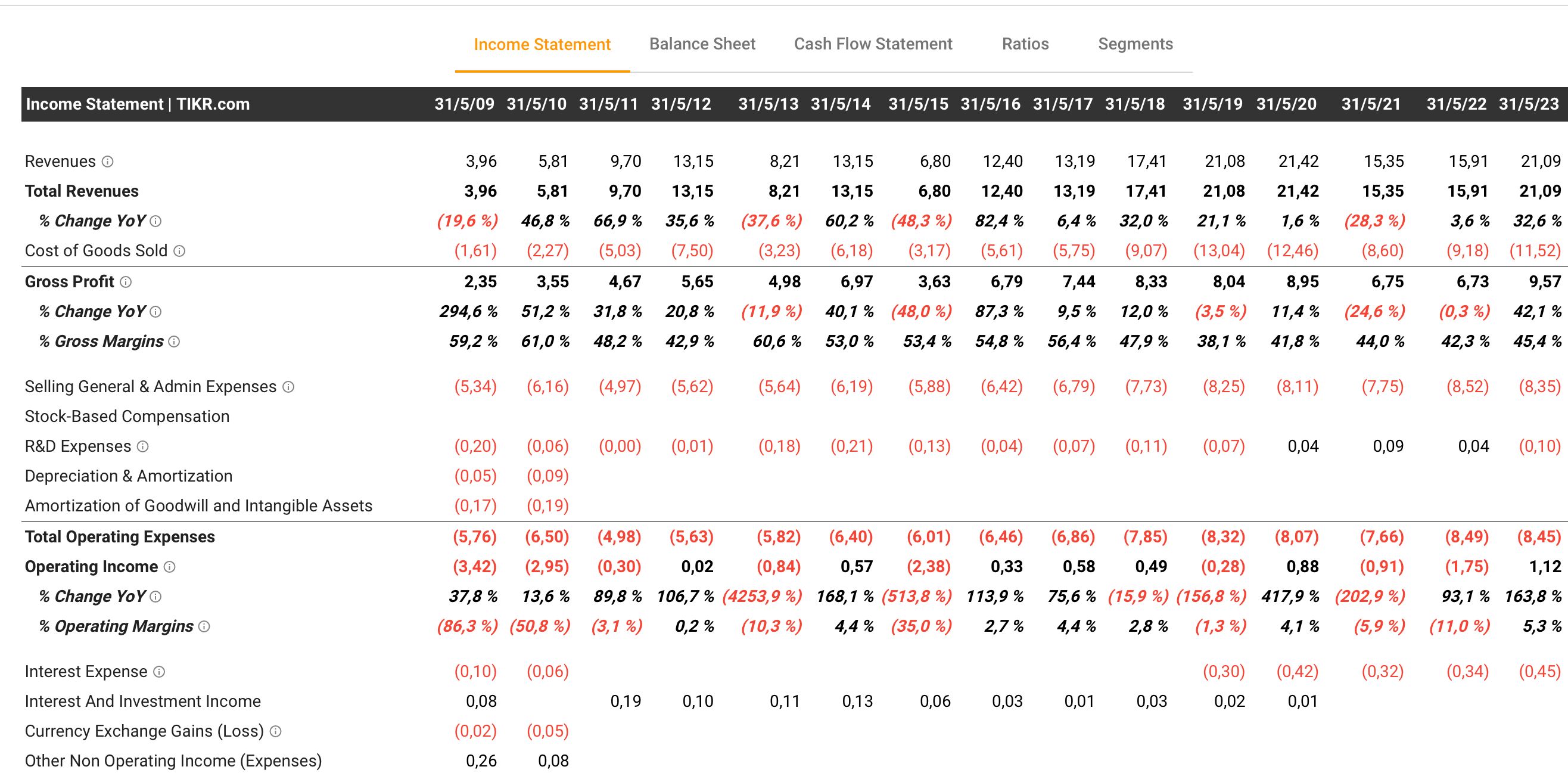

Desde la llegada de William Crossland en 2019, Thermal Enery ha conseguido una rentabilidad anualizada de un 12,8%, habiendo rendido por oleadas y no siendo hasta estos últimos meses donde se ha visto una mejora operativa que podría ser definitiva.

La empresa se ha esforzado en conseguir escala, habiendo aumentado los ingresos a un ritmo del 14% anualizado. En cuanto a los márgenes brutos, la tasa de crecimiento ha sido del 10,5%, siendo impactada por los cambios de márgenes sufridos en cada una de las adquisiciones. Sí vemos algo muy positivo, y es que una vez adquiridas las empresas y empeorado el margen global del grupo, se produce una mejora en los años posteriores, lo que habla bien de la integración y gestión de las mismas.

Pongamos como ejemplo la fila de “gross profit” donde en 2019, un año después de la adquisición de Boilerroom Equipment, el margen bruto baja del 47,9% al 38,1% (motivado por ésta), pero sólo un año después, en 2020, el margen sube al 41,8% para al siguiente subir hasta el 44%. Vemos esto último en 2021 con la adquisición de Sofame Technologies, bajando el margen bruto en casi 2% en el año siguiente pero recuperándolo y mejorándolo en 2023. Estamos ante un primer dato interesante y es la posibilidad de adquirir tecnologías de pequeño tamaño que puedan integrarse y crecer bajo el paraguas de una empresa mayor como es Thermal Energy.

Sin embargo, todo lo caminado hasta ahora puede considerarse una realidad muy diferente a la actual, pues no es a partir de 2021 y 2022 donde gracias a los tratados que vimos al inicio de la tesis el sector adquiere una nueva dimensión. El camino podría estar comenzando ahora, y motivo de ello vemos un crecimiento en 2023 muy superior al histórico (32,6%) que ha ido a más en este comienzo de 2024, donde Thermal Energy ha crecido un increíble 70% en los primeros 6 meses del año fiscal respecto al curso 2023.

Por si fuera poco, los márgenes brutos recuperan máximos históricos y se sitúan en el 51%.

En cuanto al balance de situación, la compañía goza de una buena salud financiera. Dispone de un ratio de liquidez de 1.38 y podría pagar prácticamente toda su deuda actual con la actual caja disponible. Es una posición mejor que la que tuviera en años anteriores, con lo que es posible que la empresa esté, al menos, pensando en una nueva adquisición.

10. ¿Qué esperar?

Cuando me dispuse a escribir este artículo, no pretendía una tesis como tal. Como habrás podido comprobar, aquí no hablo de múltiplos, de rentabilidades esperadas, ni de balances; creo que esa parte la puede estudiar cada uno si la historia le ha parecido interesante. He intentado condensar todo lo posible la filosofía de la propia inversión, los puntos que pueden estar jugando a favor.

Contamos con una compañía con una directiva seria, con histórico de años, en un mercado que ha sido “bendecido” a partir de 2021 y que ha mostrado un crecimiento hiperbólico en 2023 y 2024 fiscal. Con márgenes muy atractivos, con CEO comprando a mercado abierto en este mismo año y con un mercado potencial enorme. Con contactos y clientes de gran tamaño y con una capitalización de muy pequeño tamaño, lo que podría favorecer su crecimiento a tasas altas durante muchos años. Todo ello apoyado por un balance sólido y sin riesgos, y respaldada, a pesar de su pequeño tamaño, por una auditora como KPMG, una de las Big Four.

Además, siendo una compañía amigable con las directrices ESG, podríamos esperar que una vez alcanzara una capitalización mayor fuera objetivo de muchos fondos de filosofía responsable, el llamado “ESG investing”.

Espero haber sembrado la semillita para que cada uno/a pueda seguir investigando esta compañía.

Está cayendo con fuerza esta última semana... hay algún motivo para ello? sigue siendo una buena opción de compra?...

Al final vendiste la empresa vi. La estaba mirando y parece interesante. Ocurrió algo para producirse la venta?