Informe 2024 & Carta

Un buen año donde la cartera ha logrado un +89% de rentabilidad fijando la anualizada en un 41%. Comentarios sobre algunas posiciones, gestión de cartera y filosofía de inversión.

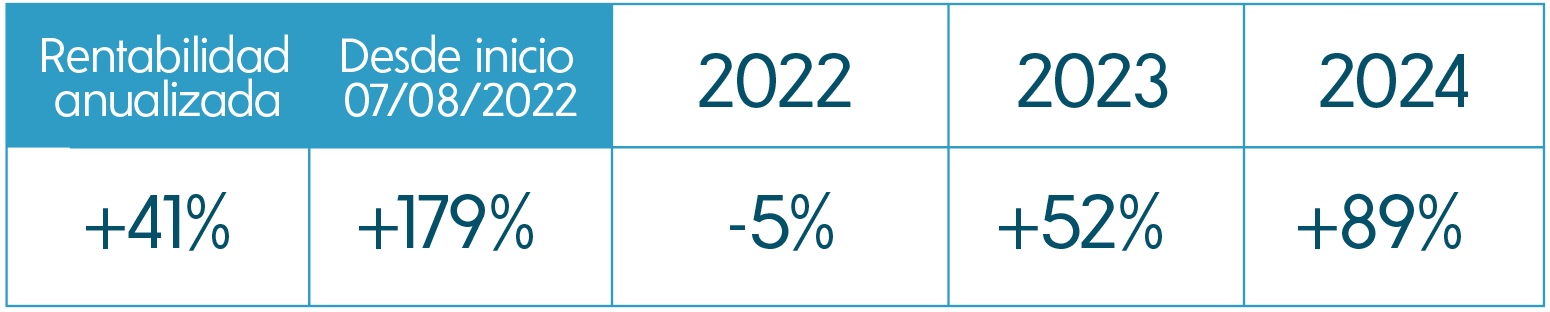

RENTABILIDAD

La rentabilidad en 2024 ha sido de un +89%, mientras que la rentabilidad acumulada desde el inicio (08/2022) es de un +179%, generando una rentabilidad anualizada del +41%.

BENCHMARK

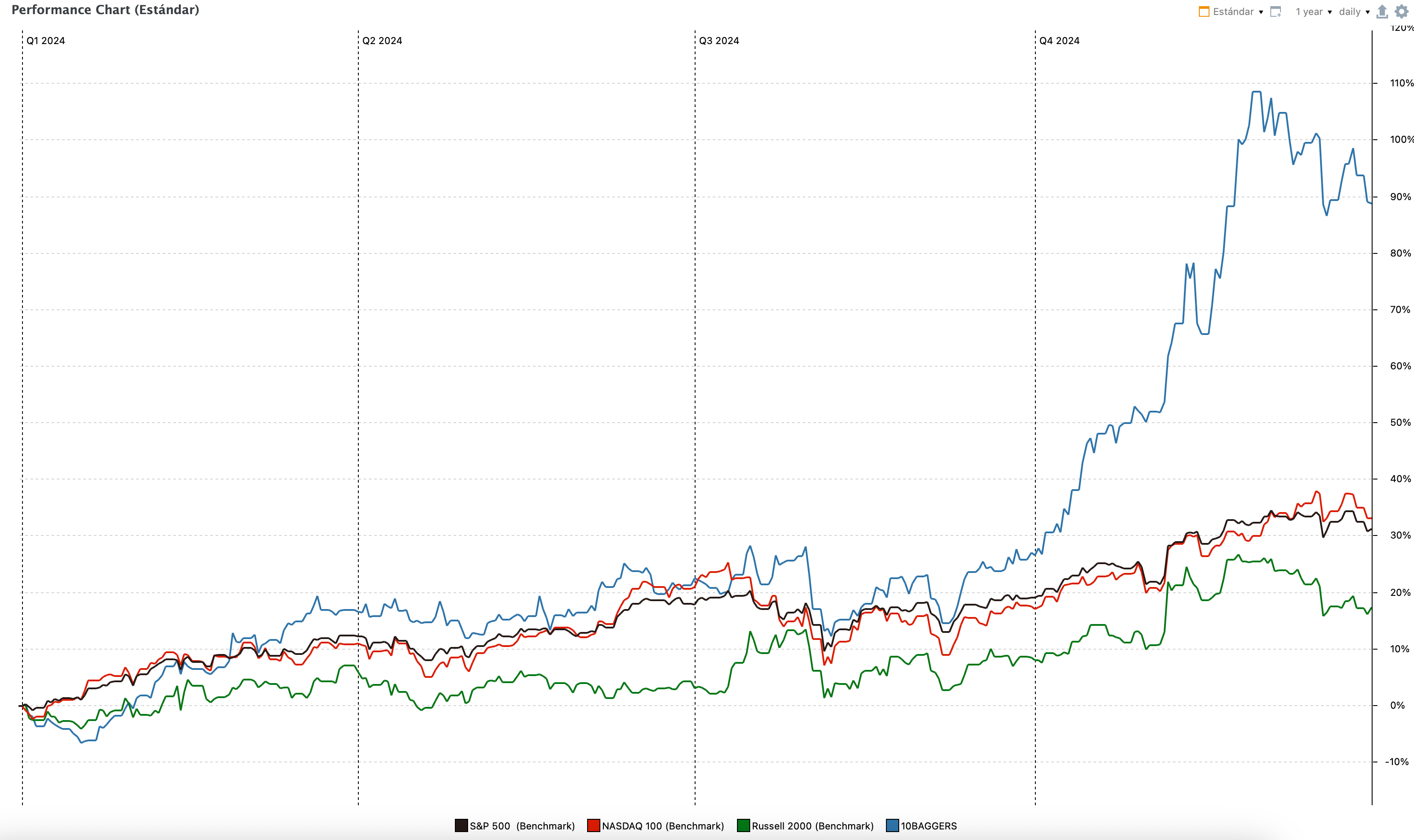

La distancia frente a los índices que ya tenía en 2023 se ha visto ampliada en un 2024 bastante positivo para la cartera. En este año el índice más fuerte ha sido el Nasdaq 100 con una subida de un +36%, que ha sido inferior sin embargo al comportamiento de nuestra cartera.

Poniendo la mirada en agosto de 2022, cuando comenzamos el proyecto, las distancias son aún mayores, con los índices consiguiendo rentabilidades acumuladas que oscilan entre el 15% y el 58%, mientras la cartera propia alcanza ese 179% ya mostrado.

COMPOSICIÓN DE LA CARTERA

FILOSOFÍA

El objetivo de 10BaggerPortfolio sigue siendo el mismo que cuando comenzó el proyecto, superar con autoridad a los índices. Esto trato de conseguirlo a través de la adquisición de una colección de negocios con más crecimiento, a menor valoración, que los principales componentes de los índices bursátiles. En tanto no tenga errores con mi estimación de que esos negocios seguirán creciendo con más fuerza que los principales valores del mercado (en ingresos y FCF), mi rendimiento debería seguir siendo superior gracias a una suma positiva de crecimiento y rerating de múltiplo sobre una base de valoración inferior o igual que los valores CORE de los índices. Veamos unos ejemplos en la siguiente lista, que no son concluyentes pues habría que estudiar muchos otros factores, pero que unidos a estos, me hacen pensar que el mercado está sobrevalorando lo grande conocido respecto a aquellos negocios más pequeños. La indexación o el auge de los ETF, con prácticamente los mismos valores en cartera, podrían estar colaborando a ello.

Aquí pues, la teoría no es tanto la búsqueda de crecimiento en el múltiplo de estos valores pequeños, que puede ocurrir, sino aprovechar múltiplos ajustados y crecimientos de más del 40% para seguir llevándonos anualmente esa misma rentabilidad sin tener que preocuparnos por la disminución del múltiplo, algo que ocurría en períodos no muy lejanos cuando el crecimiento de las pequeñas se valoraba incluso por encima del de las mayores.

NEGOCIOS CORE

Valores como Hims&Hers, Vitalhub, Propel Holdings, SoFi o Rocket Lab han sido negocios que, en algún momento, cotizaban igual o más baratos que la media del mercado cuando tenían por delante una explosiva combinación de crecimiento (superiores al 30% en la mayoría de los casos), apalancamiento operativo (vigente en todos ellos) con una capa adicional de seguridad a través de directivas totalmente alineadas; y en todos estos casos, siendo además CEOs fundadores.

INFRAVALORACIÓN EN IPO´S

Durante este año he podido comprobar de primera mano la falta de desarrollo en algunos mercados bursátiles, como por ejemplo ha ocurrido en Australia. Este continente es rico en negocios del sector industrial que disponen de ventajas competitivas geográficas y en muchos casos ingresos en gran medida recurrentes a través de clientes con los que mantienen relación durante una gran cantidad de años.

A mitad de año publiqué dos tesis sobre este tipo de descubrimientos como fueron Tasmea Limited y Alfabs. Ambas compañías, recientes IPO´s en el mercado local, salieron a cotizar muy por debajo de comparables de incluso menor calidad, por lo que mi tarea fue simplemente comprobar que existía un balance sólido, unos ingresos crecientes y unas directivas alineadas. A partir de aquí, establecí dos precios objetivos que poco a poco ambas compañías van alcanzando (+61% de rentabilidad en el caso de la primera y +48% de rentabilidad en la segunda). En la siguiente imagen vemos como se va cerrando el GAP enorme que había entre ellas.

PEQUEÑAS POSICIONES EN BUSCA DE GRANDES RENTABILIDADES

Si bien varios valores de la cartera actual permanecen en valoraciones justas y podrían sufrir correcciones durante este 2024 -sobre todo Rocket Lab y Sofi-, y de manera que no tenga que deshacerme de ellas por las grandes cualidades que les veo para seguir componiendo en el largo plazo, en el último mes he añadido posiciones en tres nuevos negocios que veo en situación de notoria infravaloración. Estos tres nombres han sido ya publicados en Substack y creo que son una buena manera de compensar retornos que podrían ser inferiores en valores con más peso en cartera.

GRANDES NEGOCIOS A PEQUEÑOS PRECIOS

Otros negocios como Kaspi o Evolution siguen en situación de infravaloración por diferentes causas y sigo confiando en ellas para el largo plazo, pues combinan negocios de grandísima calidad, con fosos defensivos sobresalientes, directivas alineadas y balances financieros que ofrecen extremada tranquilidad al inversor. Creo que más temprano que tarde, estos valores comenzarán a ver aumentada su cotización, y a ello ayudará que sean negocios de ingresos y beneficios crecientes, algo por lo que he abogado desde que comencé el proyecto. Creo sinceramente que la mejor herramienta para desbloquear valor es el crecimiento continuo, de manera que aunque los múltiplos no quieran expandirse, el precio de la cotización se vea obligado a aumentar al mismo ritmo que el crecimiento de los beneficios.

Sobre estas dos posiciones, en concreto, pesan una larga serie de riesgos que el mercado está mirando y valorando con lupa. Si bien los riesgos son reales y deben tenerse en cuenta, el castigo recibido en la valoración de las mismas no es en mi opinión correcto, por lo que espero que en 2025 tengan un buen año a medida que diversos riesgos se vayan disipando, sobre todo en cuanto a temas regulatorios y de crecimiento en el caso de Evolution.

POSICIÓN PRINCIPAL

Antes de dar mi visión sobre una parte concreta del mercado, me gustaría incidir en mi principal posición, Hims&Hers. Cuando entré por primera vez en Hims lo hice a menos de 6$ la acción, estando actualmente a más de 24$. Mi tesis sobre ella ha girado siempre sobre la infraestructura construida, el acceso a datos verídicos y una directiva capaz de ejecutar como pocas. Todo ello acompañado de un TAM enorme que nunca ha necesitado de los productos derivados del GLP1 para que la tesis prometa retornos sobresalientes.

A partir de la publicación de noticias sobre su incursión en este mercado, que la directiva ha utilizado sobre todo para darse a conocer y aumentar el número de usuarios para derivarlos posteriormente a otros tratamientos, el mercado ha comenzado a relacionar, de una manera que en mi opinión no se corresponde con la realidad, el éxito de Hims con su capacidad de seguir comercializando esta clase de compuestos.

En la medida en que mi opinión es que GLP1 es sólo un instrumento de visibilidad y no repercute en las enormes oportunidades que la compañía tiene por delante, seguiré aprovechando oportunidades que el mercado ofrezca para seguir aumentando la posición. De momento Hims supone un 24% de la cartera y ha multiplicado su valor por más de 4 veces desde su incorporación a la misma.

CUIDADO CON EL MERCADO

Quiero aprovechar este formato para intentar llamar a la calma a todos los inversores que puedan llegar a leerme. Últimamente en redes como X veo a muchos usuarios clamando por “no vender ni 1 acción” de valores que están siendo valorados a 50x ventas o, en algunos casos, valoraciones incluso superiores. Muchos además aseguran que 2025 va a ser el año de muchas de esas empresas, con lo que entiendo que piensan que pueden pasar a valorarse de 60x ventas a 90x.

Si bien mi altavoz es de minúsculo tamaño, animo a las personas que me lean a invertir con sentido común, a no dejarse llevar por el FOMO y a entender que invertimos en negocios reales. Si mañana sales a la calle y te ofrecen un negocio por 60x los ingresos, debes pensar que deben pasar 60 años para recuperar los ingresos generados en sólo un año, y probablemente 150 años para recuperar los posibles flujos de caja derivados de los mismos.

Se puede invertir en valores “caros”, yo mismo estoy invertido en Rocket Lab, que se sitúa en torno a las 20x ventas. Lo hago porque creo que va a crecer ventas al 50-60% durante los próximos 5 años, y estimo que estoy pagando en torno a 5x ventas del año 2028, cuando espero que siga cotizando por encima de las 10x dado su enorme potencial y foso en lo que a la infraestructura especial se refiere. Dicho esto, sé que es un valor que puede cotizar perfectamente a 10x ventas, y mi posición y mi estómago están preparados para ver reducciones de valor que pueden superar el 50%. Decir que el 2025 “va a ser su año” no tiene ningún sentido fundamental, ni desprende honradez. Ante todo, piensen por vosotros mismos y faciliten la tarea: negocios que crezcan, con directivas alineadas, balances sólidos y a valoraciones justas.

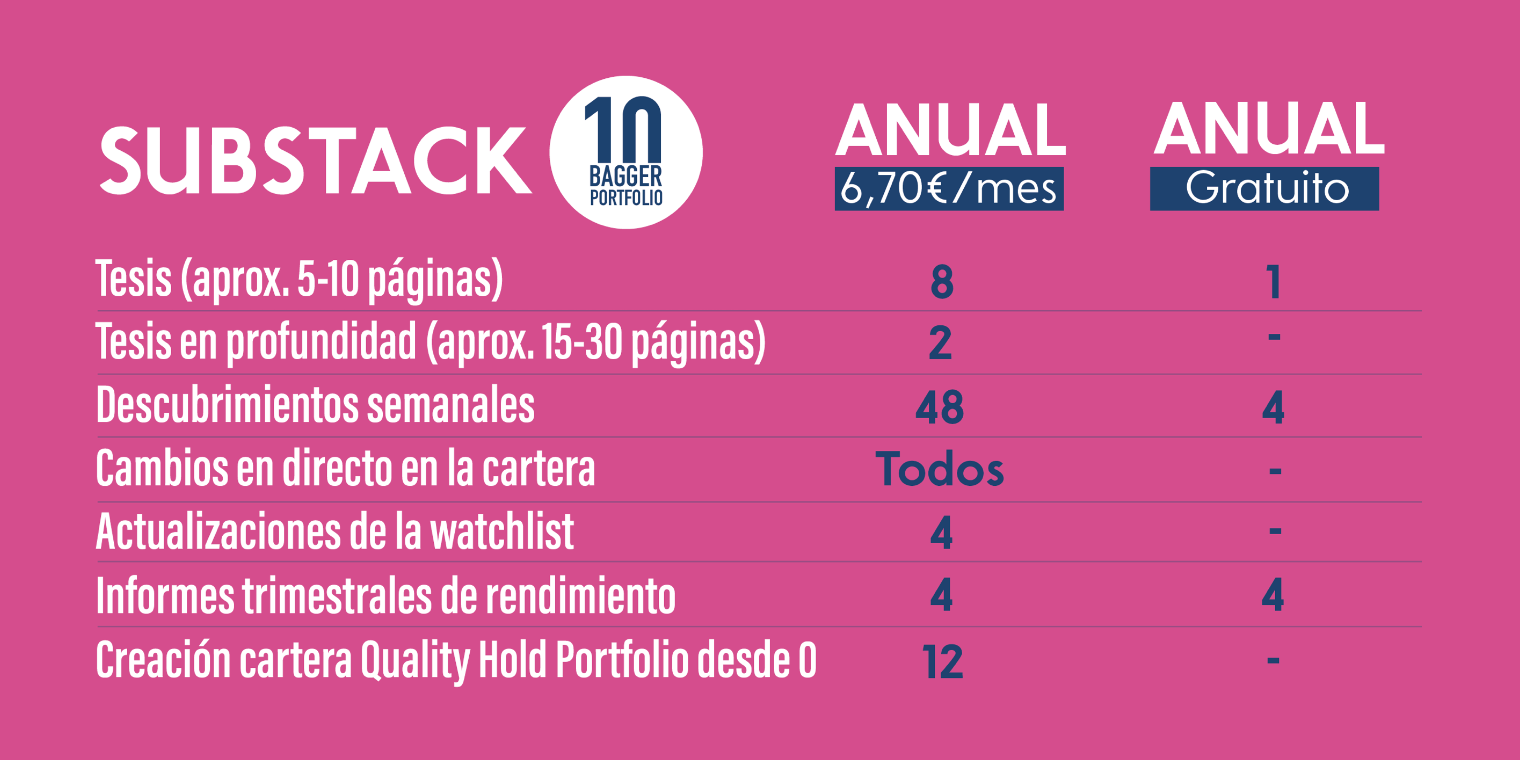

PLENA DEDICACIÓN AL SUBSTACK

Este diciembre publiqué sobre mi intención de profesionalizar mi Substack a través del inicio de una suscripción de pago. El comienzo no ha podido ser más ilusionante y el número de personas que se han animado a entrar ha superado por mucho mis expectativas; me he dado cuenta que soy una directiva demasiado conservadora ;)

Los nuevos suscriptores ya tienen a su disposición algunas ideas a través de la publicación completa de la Watchlist, las nuevas adiciones a la cartera 10BaggerPortfolio y el primer Aprendizaje Semanal, que versó sobre una compañía que podría incorporarse pronto a la misma.

Durante este 2025 seguiré publicando contenido semanal, con tesis sobre negocios en buen momento de compra, cambios en cartera, hasta 48 publicaciones de Aprendizajes Semanales donde seguiremos descubriendo nuevos negocios y hablando sobre gestión de cartera, el Chat donde tenemos contacto directo y en vivo para oportunidades “ad-hoc” y mucho más.

Por primera vez comunico, de igual manera, que todos los suscritos hasta el momento, y todo aquel que se suscriba antes de las 12 de la noche del día 5 de enero de 2025, tendrán congelado para siempre el precio de la suscripción anual. Esto es, sin aumentos en los años venideros.

Espero que te animes a unirte a esta comunidad y seguir creciendo juntos. Sin más, te deseo un feliz comienzo de año lleno de buenas inversiones y, sobre todo, muy buena salud.

Buenos dias, mi pregunta es ante una situacion de incertidumbre como comentas para 2025 no crees que podrias ponderar mas en cartera Kaspi por encima de otras quizas con mas volatilidad?

Hola, la compañía propel holds, no la veo en el excell en la pestaña de cartera, pero si en este artículo. Puede ser un error o es que se ha vendido?

Gracias