¿Un monopolio en construcción? Una inversión que podría ser de libro.

Altos márgenes, alto crecimiento, CEO fundador y valoración justa. Una mirada a lo que podría estarse perdiendo el mercado.

En el mundo de la inversión, muchas de las grandes historias de éxito comienzan con una empresa que encuentra su lugar en un mercado pequeño y lo domina completamente. Convertirse en el monopolio de un nicho específico no solo protege a una empresa de la competencia, sino que también le permite generar retornos sostenibles a largo plazo.

Como adelanté en una nota días atrás, y basándome en el título de este artículo, grandes inversores han hablado sobre este concepto en sus diferentes obras:

Peter Thiel, De Cero a Uno:

"Un monopolio propio no es sólo una ventaja para una empresa, es el signo de un negocio exitoso. Los grandes negocios siempre capturan una posición de mercado donde pueden controlar y definir los términos de la competencia."Pat Dorsey, El Pequeño Libro que Genera Riqueza:

"Un negocio que domina un mercado pequeño puede generar retornos significativos, especialmente si tiene un 'foso económico' que lo protege de competidores potenciales."Benjamin Graham, El Inversor Inteligente:

"Es preferible invertir en empresas que han construido su éxito alrededor de una ventaja sostenible en mercados que no atraen grandes niveles de competencia."Peter Lynch, Un Paso por Delante de Wall Street:

"Algunas de las mejores inversiones provienen de empresas que se especializan en hacer algo muy bien en un mercado limitado, donde los grandes jugadores no pueden competir eficientemente."Joel Greenblatt, El Pequeño Libro que Aún Vence al Mercado:

"Las empresas que controlan mercados pequeños pero esenciales tienen una ventaja desproporcionada para generar altos retornos sobre el capital invertido."

Estos pasajes resumen una filosofía que he intentado seguir de cerca al analizar negocios, buscando compañías que puedan monopolizar nichos pequeños con ventajas sostenibles. Es, además, una de las grandes características que le vi a Vitalhub cuando capitalizaba menos de 100m CAD: nicho muy específico, no demasiado grande, pero crítico.

Hace un tiempo llegó a mi radar un negocio que, tras estudiar la situación en que se encontraba y leer sobre el sentimiento de mercado, me vino a la mente este tipo de situación. Había 3 o 4 grandes críticas a su modelo, centrándose una de ellas, y de las más importantes, en su pequeño TAM, y por lo tanto, "poco recorrido”.

Cuando comencé a estudiar más el caso, vi una doble ventaja: la primera es que construir una gran infraestructura interconectada para un mercado tan limitado puede hacer inviable que ningún otro jugador entre a competir; ni pequeño por falta de recursos, ni grande por falta de retornos. La segunda ventaja era la del propio sentimiento de mercado: un hecho que yo veía positivo en un sector muy concreto, el mercado lo veía negativo, y ahí comienza a generarse un gap de valoración que me llevó a intentar comprender un poco mejor toda la historia.

La compañía de la que quiero hablar hoy, y merecedora de este comienzo que recuerda a los mejores de la historia, es Transmedics. Transmedics es una compañía médica enfocada en la tecnología de transporte y preservación de órganos para trasplantes. Su objetivo principal es mejorar la calidad y disponibilidad de los órganos donados, abordando los desafíos del sistema tradicional de preservación en frío.

El sector de trasplantes de órganos en Estados Unidos es uno de los más avanzados del mundo, pero enfrenta desafíos significativos relacionados con la disponibilidad de órganos y la logística del proceso de trasplantes. Es un sector nada desarrollado en este aspecto, con multitud de jugadores en las diferentes fases del proceso; precisamente un proceso que pide a gritos la creación de un proceso integral que gestione la complejidad de las distintas fases y revierta las malas estadísticas actuales sobre aprovechamiento de órganos.

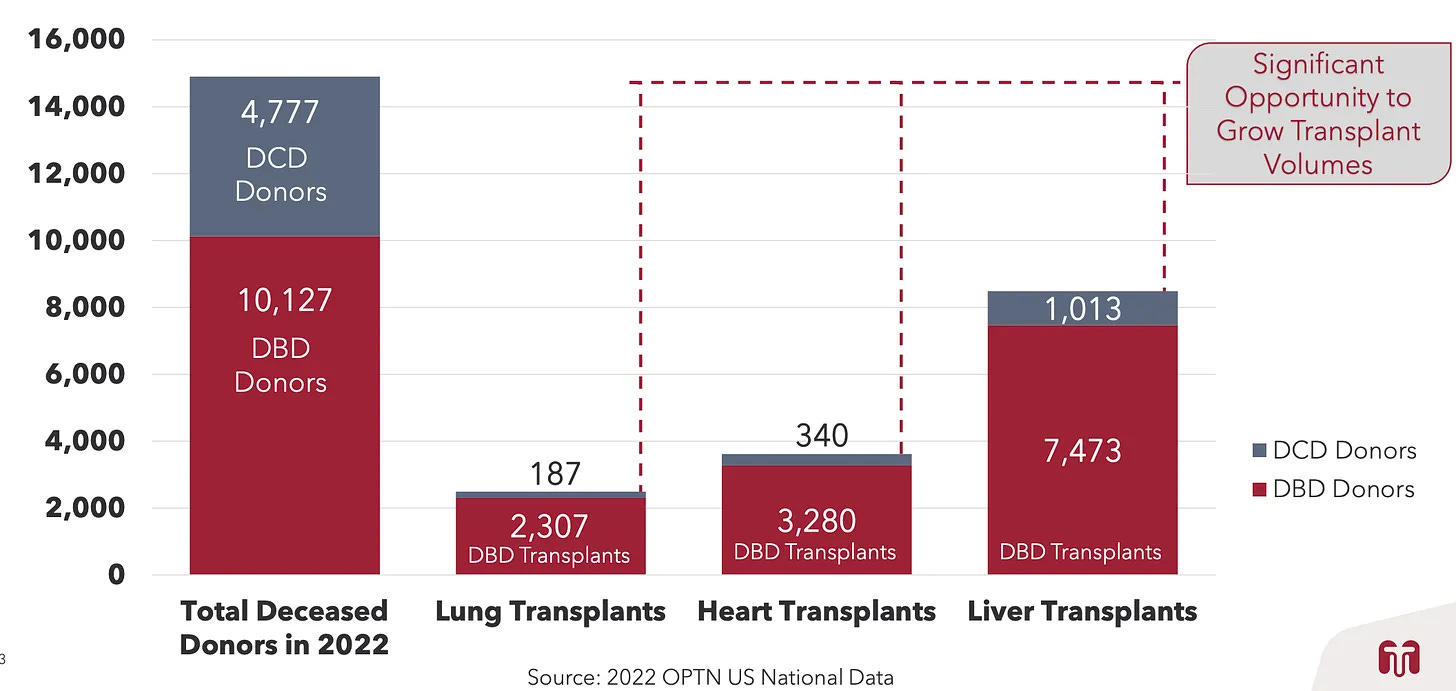

Algunos datos actuales que visibilizan la necesidad de un negocio como Transmedics son las más de 100,000 personas que se encuentran actualmente en lista de espera para un trasplante, o las 17 personas que fallecen cada día esperando un órgano.

Hasta la aparición de Transmedics, la conservación de órganos para trasplantes dependía casi exclusivamente del método de preservación en frío estático. Este enfoque, aunque revolucionario en su momento, presentaba limitaciones significativas que afectaban tanto la calidad de los órganos como la disponibilidad para los pacientes.

¿Qué es la preservación en frío estático?

En la preservación en frío los órganos extraídos se sumergen en una solución especial y se mantienen en hielo para ralentizar el metabolismo celular y evitar daños por falta de oxígeno. Este método detiene la actividad metabólica, pero no permite evaluar activamente la funcionalidad del órgano antes del trasplante.

Limitaciones de la preservación en frío:

Ventana de tiempo limitada:

La viabilidad de los órganos es corta (4-6 horas para un corazón o pulmones, 12 horas para un hígado). Más allá de este tiempo, aumenta significativamente el riesgo de fallo tras el trasplante.

Dificultad para evaluar órganos marginales:

No permite monitorear la funcionalidad del órgano en tiempo real, lo que lleva al rechazo de muchos órganos potencialmente utilizables. Así, órganos de donantes mayores o con comorbilidades se descartan por precaución, incluso aunque pudiesen funcionar adecuadamente.

Daño por isquemia:

Durante el transporte, los órganos sufren isquemia fría (falta de oxígeno), lo que puede causar daño celular irreversible, especialmente si el tiempo de transporte es prolongado.

Desperdicio de órganos:

Debido a las limitaciones de tiempo y evaluación, se desecha un porcentaje significativo de los órganos donados. Se estima que hasta un 70% de los órganos disponibles no llegan a ser trasplantados.

Con estas limitaciones, el sector se encontraba en un estado donde la demanda superaba muchísimo a la oferta, pues la tecnología dispuesta hacía inviable la capacidad de satisfacer la misma.

El cambio de paradigma, Transmedics y su OCS:

La llegada de la tecnología Organ Care System (OCS) de TransMedics representa un cambio de paradigma en el sector. El OCS es una plataforma portátil de perfusión que permite mantener los órganos en condiciones fisiológicas mientras se transportan desde el donante hasta el receptor. A diferencia de la preservación en frío, que simplemente detiene la actividad metabólica, el OCS mantiene los órganos "vivos y funcionando".

Resumidamente, el funcionamiento de un OCS consiste en la conexión del órgano al sistema, suministrándole éste sangre oxigenada, nutrientes y líquidos a temperatura corporal. El sistema permite, además, evaluar el estado funcional del órgano mientras está en transporte, algo que como vimos, no es posible con la conservación en frío.

Cada órgano dispone de su propio sistema OCS. Hasta el momento, OSC Lung (pulmón), OSC Heart (corazón) y OSC Liver (hígado) han sido aprobados por la FDA en 2018, 2021 y 2022 respectivamente.

La situación:

A partir de estos conocimientos básicos podemos resumir la situación actual. Transmedics, con su producto estrella OCS, ha crecido a tasas superiores al 100% hasta 2023, fruto de una tecnología muy superior a la de sus competidores. Sin embargo, en este 2024 y 2025 el crecimiento se ha reducido, y si unimos a esta fuerte ralentización del crecimiento el miedo perpetuo del consenso hacia su reducido TAM o a la fuerte inversión en infraestructura (recordemos el caso de Meta), tenemos la situación que nos encontramos hoy, una compañía que ha pasado de cotizar a 30x ventas a hacerlo a tan sólo 4,7x.

Pasemos la checklist:

¿Puede ser Transmedics un valor para el largo plazo? Como muchos sabéis, pido a los negocios una serie de requisitos para entrar a formar parte de los valores CORE de cartera. Repasemos lo que nos ofrece Transmedics:

CEO Fundador: OK.

Waleed Hassanein es el fundador, presidente y director ejecutivo de TransMedics. Es médico titulado en la Universidad de Georgetown (especialista en su negocio, como Peter Beck en Rocket Lab, por ejemplo) Cuenta con numerosos reconocimientos en el mundo de la medicina y la innovación. Dispone de 5 veces su salario en acciones de la compañía.

Crecimiento orgánico +15%: OK

Lo cumple sobredamente, y creo que por muchos años.

Márgenes amplios: OK

Márgenes brutos del 60% que pueden ir aumentando con el tiempo. Hasta hace año y medio los márgenes llegaban al 70%, pero su reciente adquisición de una flota propia de aviones (que tampoco ha sido bien vista por el mercado) ha reducido los mismos. Sobre esto hablaremos un poco en el siguiente punto y desarrollaremos en el caso de que sea necesaria la elaboración de una tesis completa.

Ventajas competitivas: OK

Es quizá el aspecto más destacado. Sus ventajas competitivas son varias: ventaja del pionero (disponen del mejor producto en un nicho donde la inversión en innovación es difícil de justificar para un segundo jugador si no mejora ampliamente lo que ofrece el primero), integración vertical (infraestructura propia completa para dar servicio integral -tecnología OCS única, flota terrestre y aérea propia, software propio-. En este sentido, creo que la adquisición de aviones propios es esencial para controlar todo el proceso, mejorar el servicio, y alejar a posibles competidores. En una de las calls, la directiva informaba que hasta un 30% de las pérdidas de órganos disponibles respondía a la falla en transporte aéreo, ya que éstos deben realizarse con total coordinación e incluso a altas horas de la noche.

Unión de personal médico, logística terrestre y aérea Deuda 0: NO

Muy probablemente es el punto más negativo de la idea, si bien es una deuda llevadera, muy controlada (se prevé 1.5x DEBT/EBITDA para 2025) y sobre todo muy puntual por la necesidad de construir la infraestructura necesaria antes que sus competidores.

Mi visión:

Un capital intensivo en un nicho dominado puede ser un negocio muy bueno. Una de las críticas más fuertes hacia Transmedics es su necesidad de alto CapEx para funcionar, sobre todo después de la decisión de controlar su propia flota. En mi opinión, la directiva está intentando construir un foso con una visión a largo plazo que el mercado, por ser cortoplacista y haber manejado múltiplos desorbitados, no ha visto venir.

Transmedics cuenta con la mejor tecnología del mundo en su nicho y está tratando de protegerla con un servicio integral. Existe por ejemplo una empresa cotizada denominada Blade que basa el mayor porcentaje de sus ingresos en el servicio de transporte de órganos gracias a su flota aérea; creo que este negocio deja de tener sentido desde el momento en que Transmedics se postula como el primer proveedor nacional integrado de logística aérea dedicado exclusivamente al trasplante de órganos en EE. UU.

Otra de las cosas donde creo que el mercado no está siendo preciso es a la hora de calcular el propio mercado total. El TAM actual del mercado de trasplantes de EEUU es de unos 17B. Siendo conservadores en nuetras estimaciones, y adaptándolo a las capacidades actuales de Transmedics, podríamos disminuirlo a unos 7-10B, teniendo Transmedics la capacidad de ampliarlo a medida que nuevos sistemas para nuevos órganos comiencen a comercializarse. Los estudios más conservadores cifran el crecimiento del sector en un 8%, con lo que es importante saber que, aún siendo un TAM bajo, el propio sector crece a tasas ya muy altas de manera orgánica.

El siguiente paso sería incidir en la idea de que el 70% de los órganos disponibles para trasplante no llegan a ser trasplantados. Esto es una parte vital de la idea, y personalmente me hace estar muy interesado en esta compañía. Partimos de una tecnología totalmente deficiente que recientemente Transmedics ha mejorado, pero sabemos que la anterior tecnología (en base a la cual se estiman los TAM actuales), dejaba de lado el 70% de la fuerza productiva a pesar de existir demanda de sobra para ella.

Transmedics está creando su propio TAM, y creo que ahora mismo la gráfica que puedes ver arriba, así como todos los estudios de mercado, han quedado obsoletos. Transmedics dispone de tal confianza en su producto y en las necesidades acuciantes de su sector que está construyendo un sistema vertical que rebaje de manera drástica esa cifra en el futuro. Invierte en su propia flota porque el 70% de los órganos no llegan a buen puerto, la ventana de acción una vez se dispone del órgano se reduce a horas, y el desafío más difícil es el logístico. Esta cifra tan paupérrima no es sólo causa de una tecnología pobre como la conservación en frío, sino por la falta de una infraestructura operativa acorde al problema.

Por último, considero que Transmedics no va a tener jamás problemas de TAM; los tendrá en otros ámbitos, pero no derivarán del mercado total. Transmedics puede seguir creciendo a tasas del 20% durante años (los 430m de ingresos en 2024 constituirían un 4,3% de market share) hasta ver saturada su presencia. A partir de aquí, y con un negocio líder en un nicho crítico, puede seguir creciendo por encima de la media del sector, que como hemos visto es de aproximadamente el 8% anual. Dada su hipotética posición de liderazgo, esto haría crecer el bottom line de manera más rápida a través de mejora de márgenes o adquisiciones, o en una etapa mucho más madura, gracias a recompras.

Una aproximación al futuro:

Pensemos en unos crecimientos del 20% durante los próximos 4 años, que colocaría a Transmedics cerca del billón de dólares. Con unos márgenes EBITDA del 30% (que podrían ser mejores), nos encontraríamos en unos 300m de EBITDA anual, sobre un EV actual de 2,3B.

Podemos encontrar algunos negocios similares (mercados no muy grandes, muy especializados, con buenas ventajas competitivas) como Medistim o Edwards Lifesciences. Una mirada a los últimos 13 años de los mismos nos devuelve un EV/EBITDA medio de aproximadamente 21x. Debemos considerar que muy probablemente Transmedics disponga de mucha mayor capacidad de crecimiento que la que tienen actualmente estos negocios, con lo que podría valorarse a un múltiplo superior.

Para hacerlo de manera conservadora, nos quedaremos con ese múltiplo de 21x, que multiplicado por los 300m anuales de EBITDA, nos da un EV de 6,3B, un 270% de revalorización respecto a precios actuales, o un CAGR anual del 28,5%.

¿Qué vemos aquí? Un crecimiento grande, una valoración actual muy ajustada y una gran capacidad de apalancamiento operativo.

Próximos pasos:

Espero que este artículo les sirva para pensar acerca del sector y de la compañía, iremos adentrándonos más en el negocio pero quería ofrecer esta primera pincelada sobre un negocio que considero único, que cubre una necesidad crítica, y en un momento donde el mercado posiblemente nos esté dando la oportunidad. A futuro veremos los objetivos marcados por la directiva, los distintos tipos de donantes y muchas más variables de importancia de cara a saber si los números realizados atrás realmente son viables en el largo plazo.

Ideas resumen:

OSC es el mejor sistema actual para la conservación de órganos.

Transmedics opera en un nicho crítico de “orgullo nacional”.

Integración vertical controlando todas las fases.

Creación de su propio TAM aprovechando el 70% de órganos sin capacidad de ser trasplantados.

Negocio con CEO fundador y grandes márgenes.

Visión negativa del mercado por ralentización del crecimiento.

Gran capacidad de apalancamiento operativo.

Buenas tardes, 10Bagger y compañía:

He disfrutado mucho de tu tesis sobre TransMedics. En esta línea, me gustaría mencionar a XVIVO Perfusion, una empresa sueca que también es líder en este campo. Aunque ambas comparten el objetivo de mejorar la preservación y viabilidad de los órganos fuera del cuerpo humano, utilizan enfoques y tecnologías distintivas para lograrlo.

TransMedics ha desarrollado el Organ Care System (OCS), una tecnología innovadora que utiliza la perfusión normotérmica para mantener órganos como corazones, pulmones e hígados en funcionamiento a temperatura corporal durante su transporte y evaluación. Esto permite a los médicos evaluar en tiempo real la viabilidad de los órganos antes del trasplante, lo que mejora considerablemente las probabilidades de éxito.

Por otro lado, XVIVO Perfusion, fundada en 1998 por el Dr. Magnus Nilsson en Gotemburgo, Suecia, se especializó inicialmente en la perfusión pulmonar, un procedimiento que hace circular soluciones oxigenadas a través de los pulmones fuera del cuerpo, optimizando su viabilidad. XVIVO ha desarrollado sistemas como el XVIVO Perfusion System (XPS) y soluciones avanzadas como PERFADEX® Plus, utilizadas por más del 90% de las clínicas de trasplante en todo el mundo. Aunque comenzó con un enfoque en pulmones, XVIVO ha expandido sus tecnologías para incluir otros órganos, como el hígado.

En términos financieros, TransMedics factura aproximadamente cuatro veces más que XVIVO, con un crecimiento de ingresos del 50% CAGR en los últimos tres años. Sin embargo, los márgenes brutos de XVIVO son más altos, alcanzando el 74,5%, mientras que los de TransMedics rondan el 65% (aunque anteriormente eran del 70% antes de la compra de aviones). En cuanto a la estructura financiera, XVIVO cuenta con caja neta, mientras que TransMedics tiene una deuda puntual.

Una diferencia interesante en valoración es que XVIVO cotiza a un NTM EV/Revenues de 13, mientras que TransMedics lo hace a 5,6, lo que representa aproximadamente la mitad de valoración en términos relativos.

Llevo TMDX desde hace 1 año y es mi posición número 1 en cartera!

Espero volver a leer sobre ella, añadiría que actualmente está siendo castigada porque ajustaron el guidance y además el mercado cree que está perdiendo market share cuando no es así.