Modelo de Elixirr (Google Sheets)

Compounder sólido a múltiplos razonables listo para beneficiarse de la IA

Esta semana les traigo el modelo financiero de Elixirr. Como saben, este es el cuarto modelo que presentamos en el año. Se trata de un contenido extra que nos propusimos en diciembre de 2025 que considero vital para que cada suscriptor tenga todo en su mano para poder decidir de la mejor manera: la tesis del valor, publicaciones de actualización y su modelo financiero con respectivos retornos esperados.

Este de Elixirr estará disponible, como el resto que puedes ver arriba, en el documento universal; recuerda llevarlo siempre contigo. Si lo prefieres, al final de esta publicación lo dejaré igualmente adjunto.

Elixirr

Elixirr es una idea core del portfolio que, pese a los temores en torno a la IA y al fuerte castigo sufrido por gran parte del sector, ha demostrado una notable capacidad para capear el temporal y seguir generando retornos positivos. Aquí abajo te dejo el enlace a su tesis:

La compañía presenta crecimientos orgánicos superiores al 15% que, incluso modelándolos de forma conservadora al 8%, y combinados con una excelente capacidad para ejecutar adquisiciones, permiten proyectar crecimientos de ingresos cercanos al 18% durante muchos años.

Hablamos además de una compañía todavía pequeña, con un universo de objetivos de adquisición amplio y fragmentado, lo que refuerza esta tesis de crecimiento compuesto. En el sector software, una de las grandes dudas del mercado respecto a la IA es si el propio cliente o un tercero terminará desarrollando la misma aplicación a un coste significativamente inferior. En el caso de Elixirr, esta relación es mucho más compleja y, en mi opinión, el paralelismo no es válido. La IA no amenaza el core actual de Elixirr, al menos a corto y medio plazo. Su propuesta de valor no se basa en “horas junior + PowerPoint”, sino en la toma de decisiones de alto nivel, la transformación compleja, la ejecución y el cambio organizativo. Este tipo de trabajo sigue siendo profundamente humano, político y contextual.

Si ya resulta discutible que una empresa pueda automatizar por completo una función concreta -pongamos contabilidad- (Wolters Kluver o Intuit), la complejidad aumenta exponencialmente cuando hablamos de coordinar ámbitos interconectados como la estrategia empresarial, la comunicación, la regulación, la organización interna y la ejecución.

Aquí les voy a hablar de un ejemplo real de mi última tesis de inversión. Como ya estoy incorporando de forma habitual en cada análisis, generé un “Comité de Inversión” virtual al que subo toda la información disponible sobre la empresa, expongo mi tesis completa y le pido una evaluación crítica e implacable. En esta tesis concreta, una de las palancas más potentes a corto plazo pasaba por la combinación de factores humanos (conservadurismo clásico de la directiva) con incongruencias matemáticas evidentes en el guidance, junto a otros elementos menores. Para mí era bastante claro que todo esto podía estar señalando que el consenso estaba infravalorando los próximos resultados de forma sistemática. Sin embargo, la IA del comité no lo veía igual. Una y otra vez intentaba racionalizar el guidance oficial, buscando coherencia interna y apoyándose en hechos sectoriales plausibles que podrían justificar el crecimiento comunicado. No lograba (o no quería) incorporar el patrón repetido de comportamiento humano: directivos que guían conservadoramente para batir expectativas, mejorar su reputación y la del grupo o incluso facilitar recompras a precios más bajos. Ese sesgo conductual, tan típico en el mundo real, le resultaba ilógico; prefería ceñirse a lo cuantificable y declarado. Mi conclusión era la siguiente: la IA es un excelente auditor racional y un detector brutal de inconsistencias lógicas, pero le falta capacidad y olfato para los sesgos humanos, que son precisamente los que mueven los hilos del mundo.

Básicamente lo que notaba es que la IA me estaba ofreciendo la viva imagen de la media del mercado, con un punto crítico por su condición de Comité. Todo lo que tú como inversor individual pudieses intuir en base a diferentes hechos se salía de lo “aprobable”. Esto me sucedió igualmente, y como expliqué hace poco, en la tesis de la microcap sueca, la cual no fue “aprobada” como inversión hasta que, tras un +70% en su precio de cotización, el balance y la nueva realidad empezaban a ser vistas como una oportunidad. O lo que es lo mismo, de nuevo llegaba tarde.

Además de todo esto, Elixirr está bien posicionada porque adopta la IA tanto como herramienta interna de productividad como servicio vendible (data, AI, insights, generative AI). En este sentido, hoy no es una víctima de la IA, sino una beneficiaria. Creo que el mercado se está centrando en exceso en la narrativa de “la IA nos va a quitar esto o aquello”, y mucho menos en una realidad clave: la IA tendrá que ser propiedad, gestionada y operada por alguien. O, más probablemente, por muchos actores especializados.

A medida que la compañía se especializa en esta área -algo a lo que han contribuido claramente las últimas adquisiciones-, Elixirr pasa a ocupar una posición central en la relación entre la empresa y la IA. A futuro, este rol podría asemejarse al que hoy tiene un servicio de informática: por más tecnología que exista, alguien debe ser capaz de estructurarla, hacerla digerible, darle soporte y corregirla. En ese terreno, Elixirr creo que aspira a convertirse en un socio clave para la toma de decisiones empresariales.

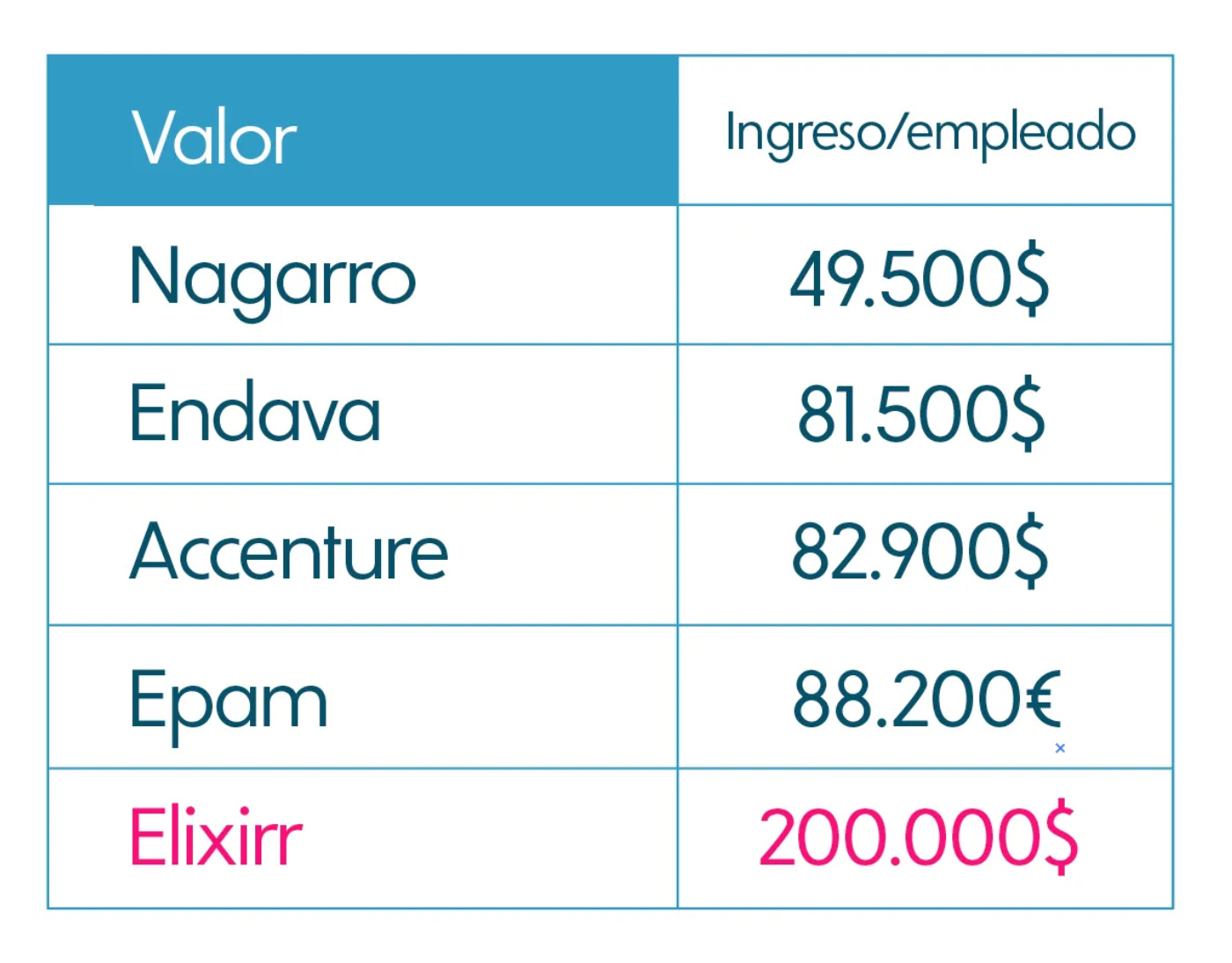

Hay además un efecto de segundo orden especialmente relevante: si la IA termina comoditizando la consultoría mediocre, los principales beneficiados serán los mejores operadores. En un mundo donde “todos pueden hacer el análisis”, lo que realmente se paga es quién tiene un proceso diferencial y quién es capaz de ejecutar con calidad. En este contexto, Elixirr está particularmente bien posicionada frente a competidores grandes, lentos y orientados a volumen, cuyo modelo se basa en mano de obra barata y en ingresos por empleado muy inferiores.

De hecho, el elevado ingreso por empleado de Elixirr es una señal clara de su mayor valor añadido. Esta hiper-especialización, junto con un control interdisciplinar real y un foco en calidad más que en coste, podría actuar como catalizador para que muchos clientes migren desde soluciones progresivamente comoditizadas hacia propuestas verdaderamente expertas, que además dispondría de capacidades en IA superiores a la media del sector.

Situación de la cotización

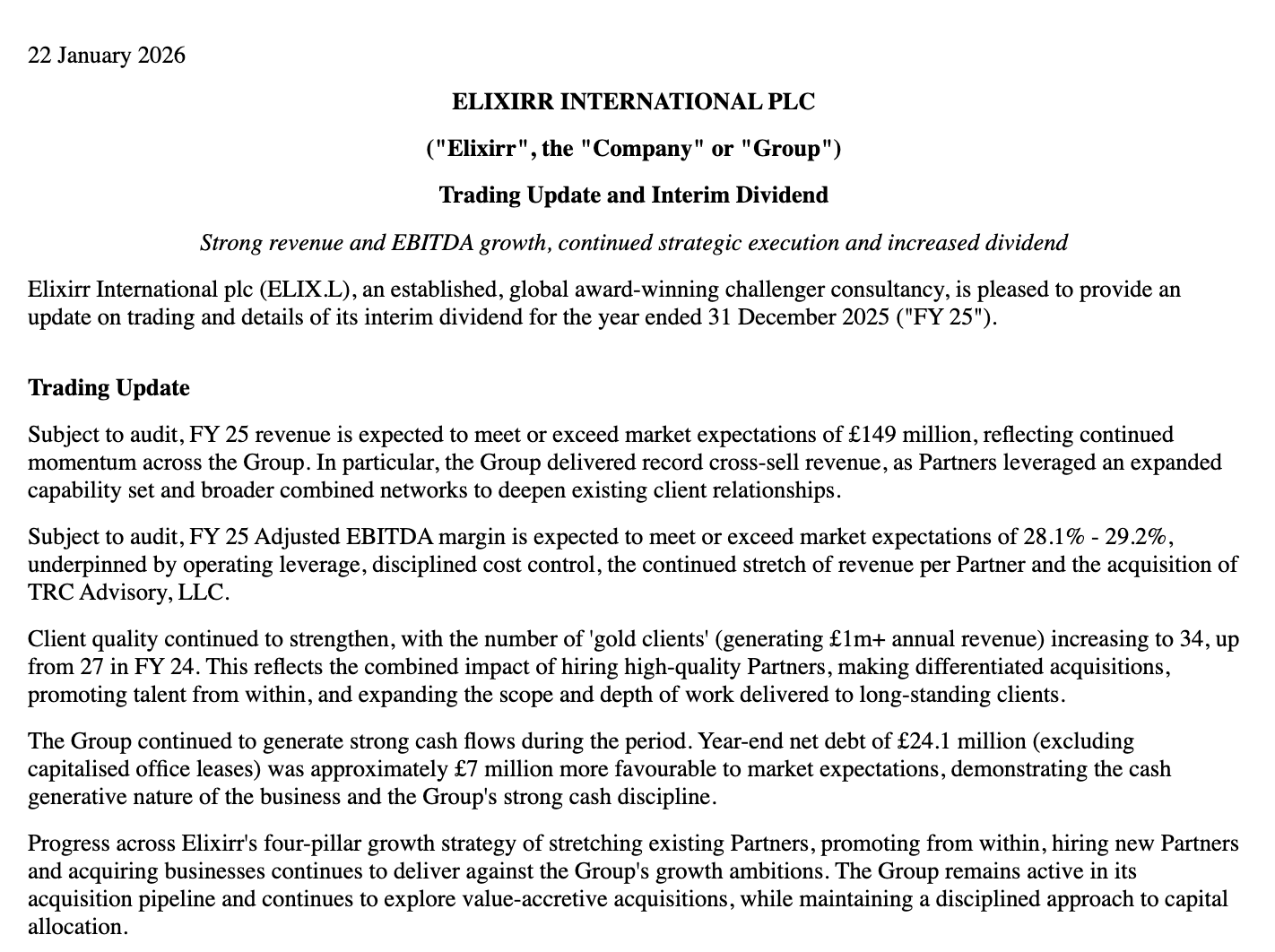

Como han podido comprobar, los resultados de Elixirr han sido continuamente superiores a los estimados por el mercado. Tras la última adquisición publicábamos un post donde hablábamos de que la compañía terminaría 2025 por encima de lo que creía el mercado.

Tras el último trading update, estas suposiciones parece que cobran aún más fuerza, con la compañía reconociendo que ingresos y EBITDA podrían terminar siendo superiores a lo estimado.

A partir de aquí, he visto que muchos suscriptores se preguntaban por qué la cotización no había respondido claramente al alza, presentando una posible oportunidad. Estando de acuerdo en esto último, la razón por la que la cotización podría no haber despertado creo que tiene mucho que ver con la posición financiera actual de la compañía.

Como verán en el modelo, las últimas adquisiciones han generado que el negocio pase de caja neta positiva a negativa. En la medida en que el mercado ve a Elixirr como una historia de adquisiciones, éste podría estar interpretando que el crecimiento se desaceleraría a 2026-2027 en respuesta a una política menos agresiva de M&A.

A este respecto, mi opinión es muy clara:

Elixirr dispone de un crecimiento orgánico medio del 15% en los últimos 3 años, siendo del 18% en 2025. Aún reduciéndose a un 10-12% (más normalizado y lógico), junto a un dividendo grande y creciente, e incluso ante la falta de re-rating, el retorno sería superior al ofrecido por la media del mercado.

Fruto de su alta generación de caja, la compañía no cerrará el grifo de adquisiciones. Es muy posible que en el mix de crecimiento organic-inorganic cobre más protagonismo el primero, pero creo que el segundo irá apoyando año a año.

Los múltiplos actuales suponen una valoración extremadamente baja para la calidad media del negocio, que vemos representada en todas las secciones del modelo hoy publicado.